..von 10,31 € am 28.2.26 auf 9,78 € am Freitag. Vor dem Split waren es am 31.1.26 253,15 €.

Ich habe am 09.03.26 einpaar Stücke gekauft

..von 10,31 € am 28.2.26 auf 9,78 € am Freitag. Vor dem Split waren es am 31.1.26 253,15 €.

Ich habe am 09.03.26 einpaar Stücke gekauft

Locker bleiben und nicht Nachkaufen.

Verstehe ich nicht, ich kaufe weiterhin.

Denn je günstiger der Kurs, desto mehr Anteile bekomme ich......

Und die Hoffnung, dass dieses Tal auch mal wieder durchschritten ist habe ich nicht aufgegeben. ![]()

Regt sich hier eigentlich grad jemand wirklich ernsthaft über diesen neuen Score auf?

Wenn ja, warum?

Mich haben die heutigen Meldungen in der Presse und der zu diesem Thema eröffnete Beitrag von PerAnnummotiviert bei dem momentan schlechten Wetter eine kurzweilige Analyse meines Scores durchzuführen. Die daraus gewonnen Erkenntnisse haben mich dann richtiggehend amüsiert. ![]()

Wenn ich mir den Thread so anschaue, halte ich es auch für fraglich, ob jemand über 950 Punkte kommt.

Das wäre schon dann nicht möglich, wenn bis auf einen fehlenden Immobilienkredit alle anderen Kriterien zu 100% erfüllt wären. Denn der Immobilienkredit alleine "bringt" 55 Punkte. ![]()

![]()

Mein Schufa Score ist auch deutlich "abgesackt".... ![]()

![]()

War bei 99,24% und liegt seit heute bei 857 Punkten

Negative Auswirkungen sind:

a. KEIN laufender oder erledigter Ratenkredit (gibt 9 Pkt. wenn ich einen in Anspruch genommen und positiv erledigt hätte, wären es 19 Pkt. geworden)

b. KEIN Immobilienkredit (gibt 0 Pkt. wenn ich aktuell einen hätte, wären es 55 Pkt. geworden)

c. Ältester Bankvertrag ERST 10 Jahre (nächst höhere Stufen mit 15 und dann 20 Jahren)

d. Älteste Kreditkarte (Santander kostenlos dafür erhalte ich 1% Rückvergütung für sämtliche Tankstellenumsätze) ERST knapp unter 10 Jahre (nächst höhere Stufen mit 10 und dann 15 Jahren). Da hätte ich meine Kreditkarte von ursprünglich mal der Augsburger Aktienbank aus 1990 die ich 12/2024 gegen eine Kreditkarte der Norwegian Bank ausgetauscht habe, wohl besser mal behalten sollen......

Das eigenfinanzierte Einfamilienhaus (BJ. 2005) und mehrere Eigentumswohnungen (Kauf vor 1990 allesamt bezahlt) scheinen sich durch die Punkte a. und b. ebenfalls negativ auf meinen Schufa Score auszuwirken.....

Zum Glück kommt die Schufa nicht an meine Konten die neben meinen regelmäßigen Mieteinnahmen und meiner Rente, einen aus meiner Sicht ausreichenden Kapitalstock für sicherlich die nächsten 30 Jahre beinhalten.

Nachdem ich vor längerem mal von der kostenlosen Möglichkeit der Einsichtnahme auf meinen Schufa Score über die Bonify App gelesen habe, habe ich diese aus reiner Neugier auch installiert, jedoch ohne Zugriff auf meine Konten zu gewähren. Die Schufa kann für mich ausweisen was sie möchte, weil ich so ein Scoring aus meiner Sicht niemals benötigen werde. Interessant ist jedoch trotzdem wie sich durch die jetzige Änderung zur Ermittlung des Schufa Scores auch meine persönlicher Score negativ entwickelt. Aber sei es drum, mir hat alleine die Recherche schon Spaß gebracht ![]()

Außer mit den Umsätzen wirst du nicht belastet. Bargeld sollte man ggf. nicht abheben, da dann ab Abhebungstag heftige Zinsen fällig werden.

Boersenfeger Habe heute bei der Norwegian Bank bezüglich der Erhebung von Zinsen für am Geldautomaten abgehobenes Geld nachgefragt, weil ich bei den AGB keine Preisangaben für eine Verzinsung finden konnte und nachstehende Antwort erhalten. Diese weicht von dem Artikel der Wiwo ab.

Hat irgendwer im Forum dahingehend reale Erfahrungen gemacht ob nun Zinsen erhoben werden?

Frau Bas teilt mit, das die Renten am 1.7.26 um 4,24 % steigen werden. Mich freuts...

Mich auch 👍😉

Das kann man für die Erbengemeinschaft akzeptieren. Es gibt also keine gesamte Bescheinigung für die Erbengemeinschaft, aber Einzelbescheinigungen. Daher sind alle notwendigen Belege für die Steuererklärung der Erbengemeinschaft vorhanden.

Das ändert aber nichts daran, dass die Bescheinigung für den Erblasser schlichtweg falsch ist.

Ich habe mich bisher anscheinend zu ungenau ausgedrückt…..

Daher nochmals: Es gibt KEINE Steuerbescheinigung für die Erbengemeinschaft. Es gibt lediglich eine Steuerbescheinigung für den Erblasser für die Zeit vom 01.01. bis 31.12.25.

Vielleicht sind ja keine Zinsen vom Dezember enthalten, sondern Zinsen vom Januar, von denen Du nichts weißt?

Nein, die Zinsen sind für Festgeldkonten die im Dezember zur Auszahlung anstanden und für ein Tagesgeldkonto welches zum Jahresende abgerechnet wurde.

Das einzige was ich ggf. noch machen könnte, damit der Erbengemeinschaft keine „Steuerhinterziehung“ vorgeworfen werden kann, ist die Kapitalerträge von der inländischen Bank in der Steuererklärung des Erblassers nicht aufzuführen. Sondern ausschließlich die ausländischen Kapitalerträge aufzuführen.

Aber da vermute ich schon was dann passiert: „Das Finanzamt wird anhand der Meldung der Bank die von dort gemeldeten Kapitalerträge und die darauf abgeführten KAP etc. aus eigenen Stücken einsetzen“.

Die Erbengemeinschaft ist übrigens kein Vorteil.

Uneingeschränkte Zustimmung 👍

Nö, warum soll ich denn Vorteile der Erbensgemeinschaft mit Gewalt zerstören? 😃

Habe ohnehin mit der Erbschaftsabwicklung genügend Arbeit. Da brauche ich nicht noch eine Baustelle.

So wie ich es verstehe, war diese Bank vollkommen im Bilde und hat absichtlich nur eine Abrechnung erstellt.

Zum Wohl der Erbengemeinschaft, weil dann die abgeführte KAP etc. bei der Einkommensteuererklärung des Erblassers auch wieder erstattet wird….. 🙈🤣

Spannende Frage: Wann hat die Bank vom Tod des Kontoinhabers erfahren?

Handelt es sich um ein Einzelkonto auf den Namen des Verstorbenen oder ist es ein Gemeinschaftskonto mit dem noch lebenden Ehegatten?

Tod Mitte Oktober, Info an Bank Anfang November.

Einzelkonto von einem alleinstehenden Erblasser.

Wenn es Zinszahlungen gab, die nach dem Tod stattgefunden haben, aber bevor der Tod des Kontoinhabers der Bank bekannt wurde, dann werden diese Zinsen zunächst einmal dem Kontoinhaber zugerechnet.

War nicht der Fall, da Zinserträge erst im Dezember dem Konto gutgeschrieben wurden obwohl bereits Anfang November bekannt war, dass der Kontoinhaber verstorben war. Dem Erbschaftsgericht ist von der Bank auch schon Mitte November eine Erbschaftsteueranzeige mit den entsprechenden Meldungen des Guthabens zum Todestag zugesandt worden.

Es müssten eigentlich zwei Steuerbescheinigungen vorhanden sein. Eine bis zum Tod des Kontoinhabers und eine weitere ab dem Todestag bis zum 31.12.

Wenn du die nicht automatisch bekommen hast, dann fordere sie von der Bank an.

Die ersten beiden Sätze entsprechen auch meinem Rechtsverständnis. Den Inhalt des letzten Satzes habe ich versucht umzusetzen. Die Bank ignoriert dies bzw. lehnt es mit der Begründung: „Dafür sind ja KAP, Soli und KiSt. abgeführt worden“ ab. 🤷♂️

Wie bereits geschrieben: „Jetzt wird die zwar von mir als steuerlicher Laie als falsch eingestufte Steuerbescheinigung von der Bank für die Einkommenssteuererklärung des Erblassers herangezogen“. Denn die Bank weiß es sicherlich besser als ich 🤦♂️. Ich sehe da auch keine andere Umsetzungsmöglichkeit mehr. Deshalb hatte ich ja im Forum nochmal um Rat gefragt……

an welchem Termin war die Zinszahlung lt. Vertrag eigentlich fällig?

liegt die Fälligkeit vor dem Tod, dann ist sie dem Kontoinhaber zuzurechnen.

Ist die Zinszahlung lt. Vertrag nach dem Tod des Kontoinhabers fällig, dann werden die Zinsen der Erbengemeinschaft zugerechnet und es müssen zwangsläufig Steuern abgeführt werden.

Das entspricht auch meiner Rechtsauffassung.

Die Zinsen waren im Dezember, also nach dem Tod des Erblassers fällig und wurden auch erst zu den Terminen auf dem Konto gutgeschrieben. Allerdings sind diese Zinserträge, meiner Meinung nach fälschlicherweise, in der Steuerbescheinigung für den Erblasser enthalten.

Wenn Zinsen im Ausland gezahlt wurden, dann ist IMMER eine Anlage KAP für diese Zinserträge zu erstellen. Wenn der Gesamtbetrag der Zinsen (In- und Ausland) weniger als € 1.000 betragen hat, dann fällt zwar de facto keine Steuer an, doch die Zinsen müssen erklärt werden.

Auch das entspricht meiner Rechtsauffassung.

Wieso sind Steuern bei deutschen Banken angefallen - wurde kein Freistellungsauftrag erteilt?

Es war vom Erblasser ursprünglich ein Freibetrag über 1.000 Euro erteilt, der von der Bank für die von ihr errechneten Zinseinkünfte des Erblassers bis zu dessen Tod um ca. 400 Euro gekürzt wurde. Begründung der Bank: Der Erblasser kann nur bis zu seinem Tod Zinserträge freistellen.

Hat es denn nach dem Tod des Kontoinhabers noch Zinszahlungen für die Erbengemeinschaft gegeben? Wenn ja, dann gibt es auch eine Steuerbescheinigung, die die Erbengemeinschaft von der betreffenden (inländischen) Bank anfordern muss.

Ja, es wurden Zinszahlungen nach dem Tod des Erblassers auf dem Konto gebucht.

Diese Zinserträge wurden meiner Meinung nach ebenfalls fälschlicherweise von der Bank in der Steuerbescheinigung des Erblassers integriert. Auf meine Anforderung einer Steuerbescheinigung für die Erbengemeinschaft teilte die Bank mit, dass die Zinsen für die Erbengemeinschaft ja durch den Einbehalt von KAP, Soli und KiSt (ausgewiesen auf der Steuerbescheinigung des Erblassers) abgegolten seien. Und eine weitere Steuerbescheinigung würde nicht erstellt werden.

Da ich steuerlicher Laie bin, sehe ich aufgrund der meiner Meinung nach definitiv falschen Verfahrensweise bei dem Handling mit der Steuerbescheinigung keine Möglichkeit der ordnungsgemäßen Steuererklärung für die Erbengemeinschaft. Und der Erblasser wird sogar für die Erbengemeinschaft zusätzlich auch noch die von der Bank abgeführten KAP, Soli und KiSt bei der Einkommensteuer zurück erstattet bekommen, weil er in Sunme unter 1.000 Euro Kapitalerträge kommt.

Was soll die Erbengemeinschaft sich als steuerlicher Laie überhaupt über diesen Sachverhalt „aufregen“…… Es gibt eine offizielle Steuerbescheinigung über die komplett erzielten inländischen Zinserträge die ausschließlich auf den Erblasser ausgestellt wurde. Diese werde ich jetzt zur Erstellung der Einkommensteuer für den Erblasser nutzen. 🤣

Was ist das für eine deutsche Bank?

Ich habe den Fall mal kurz überflogen und bin der Meinung, dass eigentlich alles korrekt ist.

Es handelt sich um die DHB Bank.

Aber korrekt kann das meiner Meinung nach nicht sein!

Denn durch das Verfahren würde der gesamte Zinsertrag vom Erblasser geltend gemacht. Und die Erbengemeinschaft würde, falls die Erben den Freibetrag für Kapitalerträge überschreiten, entgegen den Vorgaben keine KAP, Soli und KiSt abführen.

Deutsche Banken erstellen ebenfalls zwei entsprechende Steuerbescheinigungen (eine für den Erblasser und eine weitere für die Erbengemeinschaft).

hans2204 Nun habe ich die Steuerbescheinigung einer deutschen Bank für das Konto des Erblassers erhalten.

Es gibt allerdings nur eine Steuerbescheinigung die auf den Erblasser ausgestellt ist. In dieser wurde lediglich der ursprüngliche Freistellungsauftrag auf den für die von dem Erblasser zu seinen Lebzeiten erwirtschafteten Zinsen gekürzt wurde. Für den Restbetrag der erwirtschafteten Zinsen wurde KAP, Soli und KiSt. abgeführt. Die Bank hat jedoch diese rechnerisch ermittelten Zinsen, auch die freigestellten Zinsen, erst mit einem wesentlich späteren Datum nach dem Tod des Erblassers auf dem Konto gutgeschrieben. Aus dieser, meiner Meinung nach insgesamt völlig falschen Vorgehensweise der Bank ergeben sich nachstehende Problemstellungen.

1. Bei der Einkommenssteuererklärung für den Erblasser müssen, da auch Zinsen aus dem Ausland geflossen sind, die Kapitalerträge angegeben werden (Zinseinkünfte insgesamt bleiben unter der Freigrenze von 1.000 Euro im Jahr 2025). Bezüglich der inländischen Zinseinkünfte würde ich diese anhand der Steuerbescheinigung der Bank erfassen, was zur Folge hätte, dass die darauf bescheinigten KAP, Soli und KiSt. wieder erstattet werden würden.

2. Für die Erbengemeinschaft können in der zu erstellenden Feststellungserklärung keine inländischen Zinseinkünfte angeben werden, da für die Erbengemeinschaft keine Steuerbescheinigung vorliegt da sämtliche Zinseinkünfte auch auf der Steuerbescheinigung für den Erblasser bescheinigt wurden.

Dies ist meiner Meinung nach mit der Steuergesetzgebung zwar nicht vereinbar, aber die Bank will keine geänderte Steuerbescheinigung erstellen, da aus ihrer Sicht alles in Ordnung wäre. Haben Sie oder andere Forumsmitglieder eine Idee was hier von den Erben nunmehr veranlasst werden kann/muss?

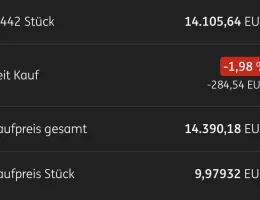

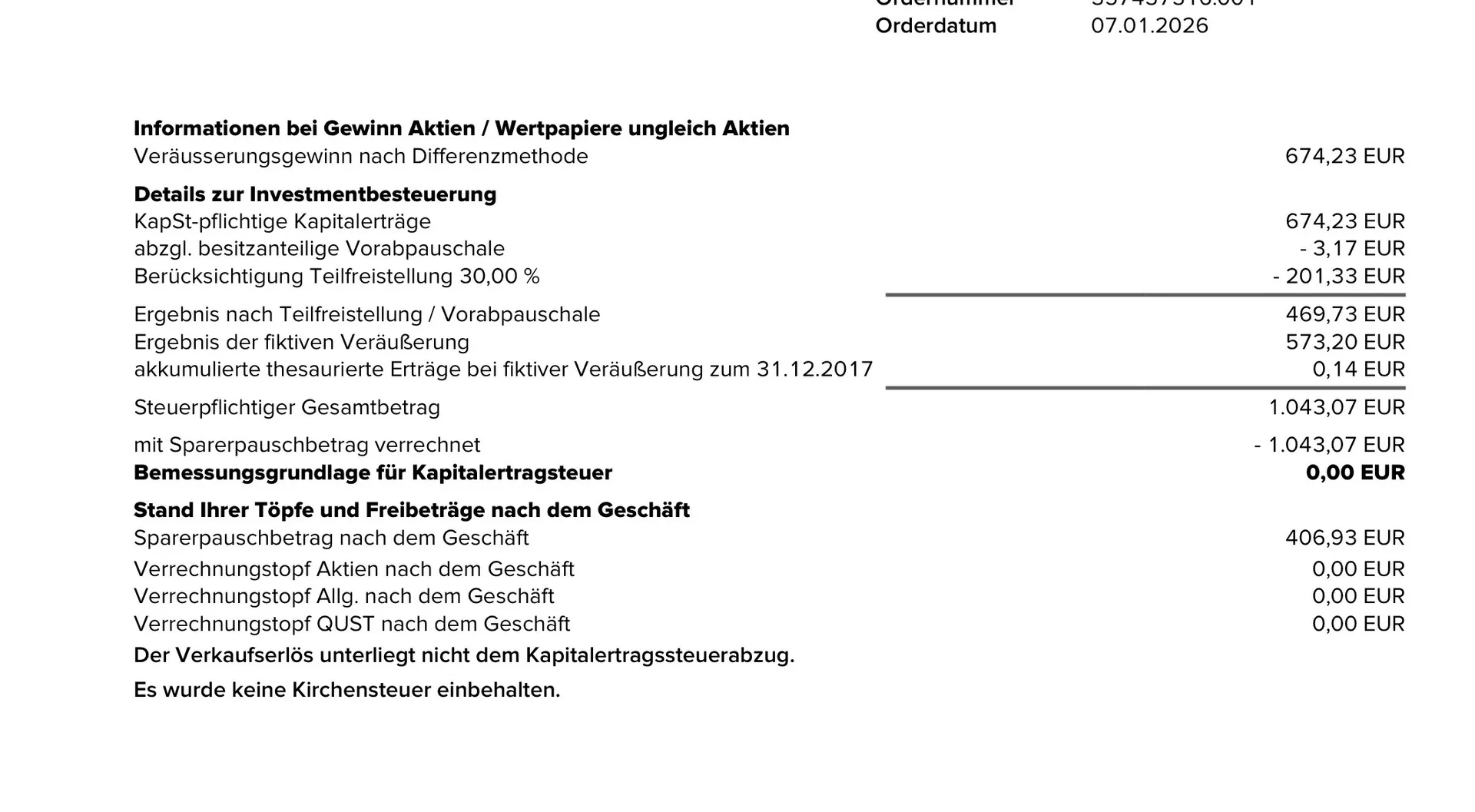

Den "Gewinn" aus der Zeit vor dem 01.01.2018 hatte ich tatsächlich aufgrund der späteren Darstellung in meinem Depot nicht mehr "auf dem Schirm" und war daher etwas verwirrt ob der Aufstellung meiner Depotbank. Habe jetzt die Aufstellung meines Depotwertes per 31.12.2017 mal rausgesucht. Damit konnte ich die dem ersten Chat beigefügte Aufstellung auch nachvollziehen.

Fred_ Ja, der erste Kauf lag nach dem 01.01.2009

Euch allen nochmals vielen Dank für die "Erleuchtung" die ihr mir gebracht habt. ![]()

Habe Anfang diesen Jahres erstmals einen, in den vergangenen Jahren sich sehr schlecht entwickelnden, ETF verkauft.

In der Abrechnung wird ein Veräußerungsgewinn nach Differenzmethode um einen geringen Betrag Vorabpauschale und die 30% Teilfreistellung gekürzt.

Das daraus resultierende Ergebnis wird um ein Ergebnis eines fiktiven Verkaufs erhöht.

Dieses Ergebnis wird dann als steuerpflichtiger Gesamtbetrag dargestellt.

Für mich war im Depot bis zum Verkauf der absolute Gewinn dieses ETF deutlich unter 1.000 Euro ausgewiesen.

Irgendwie komme ich mit der Abrechnung nicht klar. Kann mir jemand aus dem Forum „auf die Sprünge“ helfen?

Jetzt sei doch nicht so hart mit denen. Gerade wurde bekannt, dass da sogar Frauen im 9. Lebensjahrzehnt (!) in Abgeordnetenbüros auf Staatskosten beschäftigt werden.

Weise Familienmitglieder über 90 Jahre haben doch eine immense Lebenserfahrung und denen kann man doch auch uneingeschränkt vertrauen.

Habe zwischenzeitlich gelernt, dass dies die Hauptgründe für solche Überkreuzbeschäftigungsverhältnisse von Familienmitgliedern sein sollen. Und so etwas muss natürlich auch fürstlich „entlohnt“ werden.

Achtung: sinnvoll ist der nur, wenn man den Sparerfreibetrag überschreitet.

Warum macht der nur Sinn wenn der Sparerfreibetrag überschritten wird?