Hallo zusammen,

vor einigen Monaten hatte ich einen Thread eröffnet zur Altersvorsorge meiner Eltern und habe eine dicke Hausaufgabe für uns mitgenommen: eine vollständige Bestandaufnahme. Also haben wir die Weihnachtsfeiertage genutzt und (hoffentlich) alles zusammengetragen. Achtung, viel Text folgt

Hier die wichtigsten Informationen vorab:

- Eltern beide Anfang 60

- Mein Vater beschäftigt sich momentan intensiv mit seinem Rentenstart (ATZ, 45 Jahre etc.) und wird zwischen 2026-28 in Rente gehen (Entscheidung noch offen)

- Meine Mutter wird mit 67 eine für die Rechnung vernachlässigbare Rente erhalten

Die beiden waren jahrelang hervorragende LeOs Kunden von Volksbank, Union Investment, R&V sowie Allianz. Die damit verbunden Kosten und falschen Versprechungen (ich sage nur Wohnen ZBI) haben zu einem Umdenken geführt (auch dank einiger Finanztip Artikel, die ich gerne als Lektüre gebe). Daher sind einige Altlasten (Zertifikate, ImmoFonds,...) mittlerweile aufgelöst (resultierend in reichlich Tages-/Festgeldern), aber die großen Verträge (RV/LV) bestehen noch. Heißt: nicht alle folgenden Posten stehen heute schon liquide zur Verfügung, aber spätestens bis Rentenbeginn.

Vermögensbestand

- TG/FG-Treppen: ca. 350k€

- 3x RV: ca. 350k€ / Ziel: Liquidierung

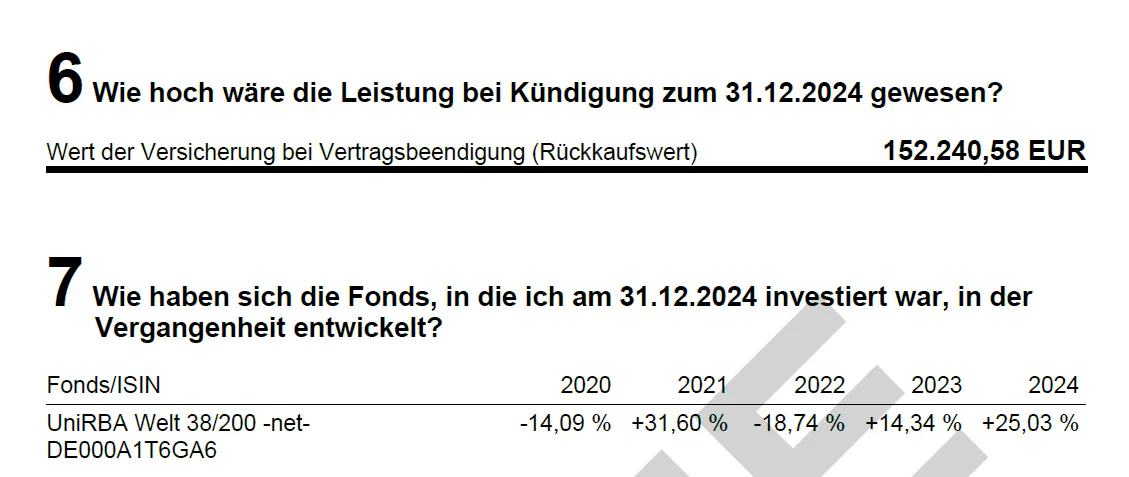

- LV: 150k€ / Ziel: Liquidierung

- Diverse Altlasten: 90k€ / Ziel: Liquidierung

- ausschüttende Aktien-ETFs: 90k€

- 2x Riester: ca. 60k€ / erstmal zu ignorieren & abzuwarten, was da Neues kommt

- 1x selbst bewohnte Immobilie + 1x ältere vermietete Immobilie (mit 2 Wohnungen, davon 1 älteres Ehepaar = langfristig und 1 junges Paar = unbekannt)

Ausgaben

- In 2024 monatlich durchschnittlich 2.750 Euro

- 2025 werde ich in den nächsten Tagen ermitteln

Brutto Renteneinkommen (Stand 2026)

- Rente Vater (je nach Eintritt): 2.800 - 2.400 Euro

- Rente Mutter: vernachlässigen wir da klein & erst später

- Mieteinkünfte: 1.500 Euro / vernachlässigen wir, da möglicher Leerstand, Renovierungskosten etc.

- geplante 1.000 Euro pro Monat Vermögensentnahme, um Puffer zu haben

Uns stellt sich also die Frage, wie das Vermögen künftig investiert sein sollte, um 30+ Jahre Crash-resistent und zugleich mit vernünftiger Rendite aufgestellt zu sein (Inflation ist ja bisher noch nicht eingepreist).

Vermögensanlage

Ich habe dazu viel hier im Forum nachgelesen. Mir gefällt dabei die Idee, in kurz- (3-5 Jahre), mittel- (5-15 Jahre) und langfristigen (15-30+ Jahre) Fälligkeiten zu denken. Außerdem wurden mir im alten Thread die LifeStrategy-Fonds nahegelegt, deren Grundidee und Einfachheit mir sinnvoll erscheint.

Daraus: Vorschlag zur Allokation (zu Erreichen bis Rentenbeginn):

- Kurzfristig: 100k in TG/FG/GMF

- Idee: Cash-Bestand für anfallende größere Ausgaben (Auto, Heizung, Renovierung etc.) sowie mehrere Jahre Entnahme, um Crashes auszusitzen

- Mittelfristig: 180k€ LifeStrategy 60/40

- Idee: entspricht 15 Jahren Entnahme

- Alternativ: 80/20, dafür bspw. Kapital für 20 Jahre Entnahme?

- Langfristig: Rest in Welt-ETF

- Jährlich wird dann der Kurzfrist-Topf nach Verbrauch aufgefüllt, Strategie noch unklar, hier einige Gedanken:

- in "guten" Börsenzeiten wollen wir den LS nicht anfassen, also aus dem Langfrist-Top entnehmen

- in "schlechten" Zeiten aus dem LS, der dann in "guten" Zeiten irgendwann wieder vom Langfrist-Topf nachbefüllt wird

- in Crashzeiten wir das Auffüllen verzögert/reduziert, falls der Cash-Bestand weiter ausreichend ist

Über die Problemstellung des "gemischten Anlagehorizonts" (also Entnahme gestreckt von in wenigen bis 30+ Jahre) sind meine Eltern und ich uns einig. Wie wir das lösen können, sind bisher nur meine Ideen - die einfache Alternative wären eben weitere festverzinste Produkte bzw. in dem Umfang besser GMF.

Freue mich daher über Eure Ideen und Gedanken und bedanke mich schon mal auch im Namen meiner Eltern  Sollte ich wichtige Informationen unterschlagen haben, lasst es mich bitte wissen.

Sollte ich wichtige Informationen unterschlagen haben, lasst es mich bitte wissen.