Dies sagt die KI zu dem Thema:

Beiträge von berghaus

-

-

Ich lasse immer über das Vergleichsportal, bzw. den neuen Anbieter kündigen. Gibt es einen besonderen Grund, warum du das selbst erledigt hast?

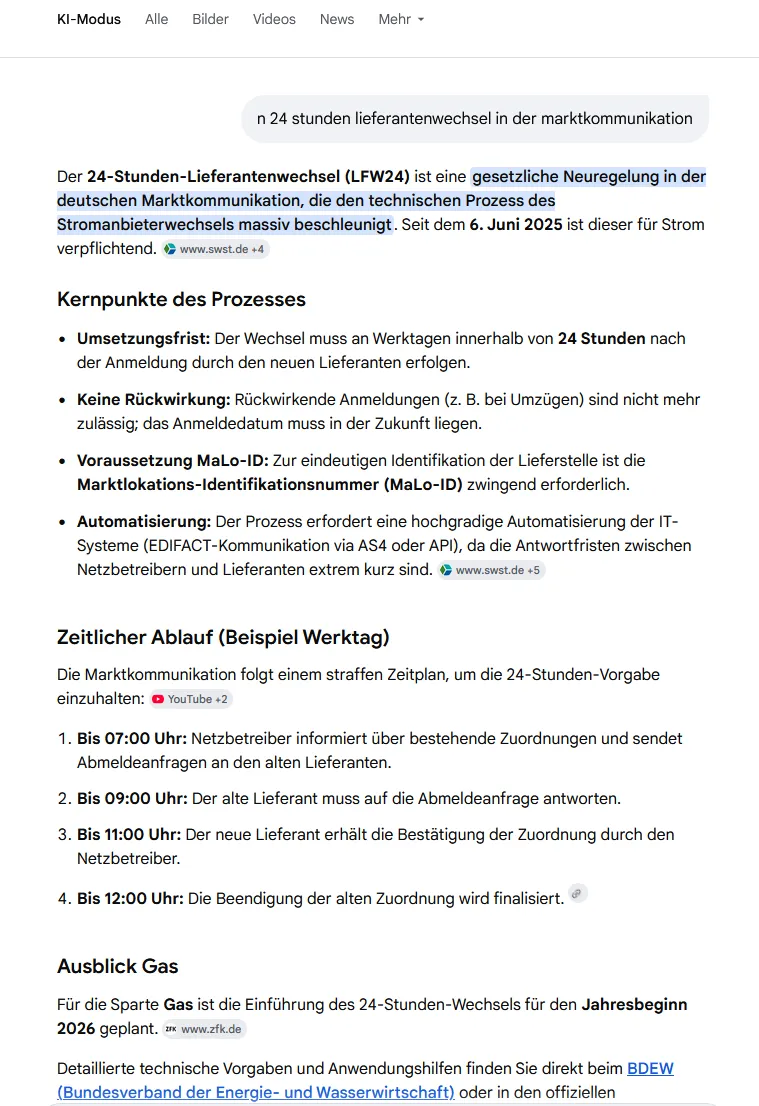

Das kann man so machen, insbesondere seit gesetzlich geregelt ist, dass man den Vertrag mit der Laufzeit von einem Jahr im zweiten Jahr monatlich kündigen kann, wenn bei der Kündigung etwas schief geht. Im zweiten Jahr für ein Jahr an einen Vertrag mit überhöhten AP und GP ohne die (hohen) Boni des ersten Jahres gebunden zu sein, kostete je nach Verbrauch gern mehrere hundert Euro gegenüber einem (jährlichen) Wechsel.

Ich habe seit 25 Jahren den Strom- und seit 13 Jahren so gut wie jährlich den Gasanbieter gewechselt und helfe auch meinen Kindern dabei.

Dabei hatte ich zu oft erlebt, dass die Kündigungen und auch die Zusagen der neuen Lieferanten nicht so klappten, wie sie sollten.

Auch heute noch gibt es bei den 11 Wechselfällen im Jahr im Schnitt bei drei Fällen meist kleinere Probleme, die der Extrabearbeitung bedürfen.

Deshalb hatte ich mich über den schnellen und reibungslosen Wechsel innerhalb von drei Tagen so gefreut.

Ob das auch geht, wenn man den neuen Anbieter kündigen lässt, kann berichtet werden.

Es erscheint auch heute noch zweckmäßig, den nächsten Wechsel etwa drei Monate vor dem Vertragsende in Angriff zu nehmen.

berghaus 24.03.26 -

Ich habe für einen Lieferantenwechsel Gas (auf Anfrage?)folgende belobigende Bewertung (bei google?) abgegeben und dabei check24, brilliant und extraenergie gelobt:

"Der Wechselprozess (Gas) von brilliant zu extraenergie über check24 ist unglaublich schnell gegangen:

Am 06.03.26 brilliant über Kontaktformular zum 30.06.26 gekündigt. brilliant gibt anders als die meisten anderen Anbieter, die eine Kündigung lieber nicht wahr haben wollen*, die Möglichkeit zu kündigen mutig vor.

Kündigungsbestätigung noch am selben Tag!

Am 07.03.26 02:09 Gas bei extraenergie über check24 bestellt ("Der Vertrag bis 30.06.26 wurde gekündigt" angekreuzt.)

Sofortige Bestätigung von check24 per E-Mail, dass der Antrag weitergeleitet wurde.

Am 07.07.26 02:30 Mitteilung einer (künstlichen) E-Mail-Adresse, über die der Schriftverkehr in meinen normalen E-Mail-Account läuft.

Am 07.03.26 16:09 Vertragsbestätigung von 'extraenergie' (Chemnitz), 14 Stunden nach der Bestellung!

Am 10.03.26 13:36 Lieferterminbestätigung (ab 01.07.26) und Angabe der Abschläge.

Ob das die Expressbearbeitung ist, wenn man die 'Marktlokation' des Zählers angibt, weiß ich nicht.

Jedenfalls kündige ich lieber selbst etwa 3 Monate vor dem Ablauf eines Lieferjahres.berghaus 18.03.26

Ergänzung:

In manchen Kontaktformularen wird man gezwungen, nur zu bestimmten Themen 'Fragen' zu stellen, indem man sich durch Auswahlen klicken muss. Beschwerden, Verbesserungsvorschläge oder gar Kündigungen kann man da nicht auswählen und somit seinem Text nicht eine vernünftige Überschrift (Bezug) geben.

Wählt man in seiner Verzweiflung "Mein Thema ist nicht aufgeführt", läuft der weitere Schriftverkehr in den E-Mails, also auch die Kündigungsbestätigung immer unter "Mein Thema ist nicht aufgeführt". Das ärgert mich mehr als nötig.

-

Genauso hat es der örtliche Vertreter erklärt!

Von einer Deadline hat er nicht gesprochen, nach der nach Verstreichen der Frist (deren Länge am Anfang unbestimmt war) die geänderte Versicherung des Altwagens vom Tag der Zulassung des Neuwagens an zu zahlen wäre.

Im vorliegenden Fall handelte es sich auch noch um ein EU-Neufahrzeug, dass zwar am 28.04.2025 versichert sein musste, aber erst am 20.05.2025 mit den von uns mitgebrachten Nummernschildern versehen und von uns bei dem Autohaus abgeholt wurde/werden konnte.

Da wären die 14 Tage und sogar drei Wochen schon verstrichen gewesen, bevor wir mit dem Verkauf des Altfahrzeug hätten beginnen können. Dieses wurde tatsächlich am 19.10.2025 verkauft.

Hätten wir gewusst, dass es die Mitversicherung nicht gibt und die hohen Beiträge gekannt, die auch eine unnötige Vollkaskoversicherung für ein 15 Jahre altes Auto mit einem Wert von 5.000 € einschloss, hätten wir es spätestens zum Beginn unseres Urlaubs Ende Juni abgemeldet, weil es bis dahin noch nicht verkauft war.

berghaus 19.11.25 -

Ergänzung

Mitversicherungsaussage doch wiedergefunden:

-

Ich glaubte aus einer Besprechung mit dem örtlichen Vertreter einer Autoversicherung herausgehört zu haben, dass beim Versichern des neugekauften Fahrzeugs (notwendig ab Zulassung 28.04.2025) das Altfahrzeug, das verkauft werden soll, noch eine Zeitlang kostenfrei mitversichert sei. Wie lange blieb offen. Nach einigem Hin und Her kam erst vier (!) Monate später der Versicherungsschein für das Neufahrzeug, auf das die SF-Klasse 32 (Beitragssatz 22 %) in der Haftpflicht- und auch der Vollkaskoversicherung übertragen wurde, und der Nachtrag zu dem Vertrag des Altfahrzeugs, das in die SF-Klasse 4 (Zweifahrzeug) eingestuft wurde mit drei mal so hohen Beiträgen wie vorher und zwar (rückwirkend) ab dem 28.04.2025.

Im Internet hatte ich gefunden, dass diese Mitversicherung je nach Kulanz der Versicherung 14 Tage bis 4 Wochen dauern könne. Der örtliche Vertreter sprach dann von 14 Tagen bis maximal 3 Wochen bei seiner Versicherung (HUK-Coburg).

Die Hauptgeschäftsstelle der Versicherung hat mir heute aber erklärt, dass es eine solche (kostenlose) Mitversicherung nicht gebe und dass für das Altfahrzeug von Beginn der Neuzulassung an, die Beiträge zu zahlen sind, die sich ergeben, wenn der Schadenfreiheitsrabatt übertragen werde.

Tatsächlich habe ich erstens die o.g. Stelle im Internet nicht wiedergefunden und zweitens nichts über eine (kostenlose) Mitversicherung für eine gewisse Zeit. Auf Grund von Fundstücken in Foren glaube ich nun, dass allenfalls die Bedingungen des Altfahrzeuges (hoher Schadensfreiheitsrabatt) für das Altfahrzeug noch eine Zeitlang angewendet würden. Aber auch davon war heute keine Rede. Hatte ich da etwas missverstanden?

berghaus 19.11.25 -

Weiter:

Mit mangelhaften Wissen um die grundsätzlichen Zusammenhänge in eine Besprechung mit der Hausverwaltung oder gar in die Eigentümerversammlung zu gehen, hilft hier überhaupt nicht weiter. Eher wäre es sinnvoll, sich freundschaftlich mit dem Vorbesitzer oder einem oder mehreren der Miteigentümern zu unterhalten und aufklären zu lassen.

Vorab würde ich aber die Abrechnung für 2024 und die (noch zu besorgende) Abrechnung für 2023, die sich meist auf einer Seite der vielseitigen Abrechnung befindet, nebeneinderlegen und die einzelnen Posten vergleichen.

Auf der Abrechnung sind die (auf einen Mieter) umlagefähigen (Heizung usw.) und die nicht umlagefähigen Kosten (Verwaltung usw.) aufgelistet.

Bei Neu1988 geht es um die Gesamtsumme, weil nicht vermietet.

Herauszurechnen sind die Umlagen für die Instandsetzung und eventuelle Sonderumlagen für die Instandsetzung,

(Diese Summe braucht man auch für die Steuererklärung bei Vermietung. Das am Rande)

Ebenso kann man die Wirtschaftspläne (hier für 2024 und 2025) nebeinanderlegen und vergleichen.

Die einzelnen Posten darin sind meist nur wenig höher als die Kosten des Vorjahres.

Wenn es nun darum geht, die Kosten für 2024 aufzuteilen, muss man die Heiz- und Wasserkosten getrennt von den sonstigen Kosten aufteilen, da diese freundlicherweise schon von techem nach dem Verbrauch aufgeteilt wurden, alles andere proportional (5 Monate/7 Monate oder 5,5/7,5),

Sodann muss man wissen, welche Zahlungen der Vorbesitzer in 2024 geleistet hat.

Dann wäre eine gerechte Aufteilung der Kosten für 2024 nicht schwer.

Nun aber spielen die Umlagen für die Instandsetzung und die tatsächlichen Kosten noch eine Rolle, die schwierig sein kann.

Soweit ich weiß, kauft man beim Kauf der EW die gebildeten Rücklagen mit.

Dazu müsste auch etwas im Kaufvertrag zu finden sein.

Wenn sich Käufer und Verkäufer einig sind, dass es gerecht zugehen soll, könnte man sich darauf verständigen, dass größere Reparaturen bis zum Eigentumsübergang noch vom Verkäufer zu tragen sind.

Die Kosten hierfür sind (meistens) in der Abrechnung des Standes der Rücklagen zu finden mit der Bezeichnung 'Entnahme aus den Rücklagen'-

(Bitte bei Vermietung auch in der Steuererklärung nicht vergessen.)

Die Kosten grösserer vorgesehener Instandsetzungarbeiten zwischen dem Zeitpunkt des Kaufvertrages und dem des Eigentumsübergangs sollten dementsprechend beim Kaufpreis eine Rolle gespielt haben und im Kaufvertrag vermerkt sein.

Ich bin mir fast schon sicher, dass - so betrachtet - die Kosten zwar hoch sind, aber korrekt berechnet wurden.

Wenn die zwei Abrechnungen (2023 und 2024) oder auch die Wirtschaftpläne (2024 und 2025) hier lesbar eingestellt würden, könnten wir auch zu der Höhe der einzelnen Positionen was sagen.

berghaus 07.08.25 -

Die Frage wäre längst beantwortet wenn uns der Fragesteller die Möglichkeit gegeben hätte einen Blick auf die Jahresabrechnung zu werfen.

Und nicht nur das. Abgesehen davon kann ich die Anhänge nicht öffnen.

Ich habe schon empfohlen,ein Programm wie 'LightShot' zu benutzen, um aus gescannten Seiten die (für uns) wichtigen Passagen auszuschneiden und hier direkt in den Text einzufügen.

Versuch:

-

Das FIFO-Prinzip gilt m.E. auch bei Schenkungen, z.B. an Kinder.

Hat man nun Aktien von einer Firma (z.B.Atoss) vor 2009 gekauft, sind die weiteren Kursgewinne steuerfrei. Die Gewinne der ab 2009 gekauften Anteile sind zu versteuern.

Wenn man nun ohnehin noch mit warmer Hand etwas von dem unerwartet hohem Reichtum abgeben will, ist es zweckmäßig dies zu tun, solange die Kinder noch Freibeträge haben, sei es der Freistellungsbetrag von 1.000 € oder auch der Steuerfreibetrag von ca. 12.000 €, wenn die Kinder auch als Studenten noch nichts oder wenig verdienen, sei es auch, dass ihr Steuersatz niedriger ist als die Abgeltungssteuer.

Man verschenkt also besser die nach 2009 gekauften Anteile, auch wenn bei diesen die Kursgewinne prozentual nicht so hoch sind.

Um das hinzukriegen, muss man die Anteile durch Übertragung auf ein zweites Depot bei der eigenen Bank oder auf ein Depot bei einer anderen Bank voneinander trennen.

Die Kinder verkaufen dann jährlich die übertragenen (geschenkten) Anteile im Rahmen ihrer Freibeträge und kaufen, wenn sie wollen, die gleichen Aktien zurück, einen Teil davon erst, wenn sie nach der Steuererklärung im nächsten Jahr, die von der Bank an das FA abgeführten Steuern erstattet bekommen, sofern sie nicht eine Nichtveranlagungsbescheinigung erwirkt haben.

Die Schenkung bzw. das Vererbte erhöht sich damit um die (Abgeltungs-)steuern, die man selbst oder die Kinder beim späteren Erben, wenn sie selbst viel verdienen, hätten bezahlen müssen.

Bei studierenden Kindern ist darauf zu achten, dass bei BAföG die Kinder ein nur begrenztes Vermögen haben dürfen.

Dasselbe ist in bestimmten Fällen der Fall, wenn die Kinder über das 25. Lebensjahr hinaus noch studieren und die Eltern nach Wegfall des Kindergeldes noch Unterhalt zahlen müssen und diesen als außergewöhnliche Belastung von der Steuer absetzen möchten.

Dies habe ich mir mal so zusammengereimt. Gegenargumente sind willkommen.

berghaus 09.07.25 -

Gibt es denn bei Trade Republik auch eine Erträgnisaufstellung?

berghaus 07.07.25 -

Es gibt noch zwei Aspekte:

1) Kindergeld (z.Zt. 255 €/M) und bei Beamten der Familienzuschlag Kind (z.Zt.in NRW 146,92 €/M) sowie davon abhängige Freibeträge bei der Einkommens- und Kirchensteuer und beim Soli gibt es nur bis zum 25. Lebensjahr des Kindes. Dabei spielt des Vermögen keine Rolle.

Dle (gesetzliche) studentische Kranken- und Plegeversicherung kostet heute wohl 150 - 160 €/M. Da ist die (private) Mitversicherung des Kindes bei Beamten über die Beihilfe (80 %) und die Debeka (20 % - r. 55,00 €/M) zunächst attraktiver. Man muss aber aufpassen, wenn das Studium mit Bachelor und Master über das 25. Lebensjahr hinaus dauert:

Zu Beginn des Masterstudiums kann man (wohl nicht ganz so leicht) von der privaten in die gesetzliche (studentische) KV wechseln. Wenn das nicht gelingt, kostet die private KV (100 %) schnell 4 - 500 €/M.

Kindergeld gibt es auch nur weiter, wenn das Masterstudium an das Studienfach (z.B. Geografie) anknüpft und nicht zu lange Zeiträume zwischen Abschluss Bachelor (z.B. November) und Beginn Master (oft erst ab dem Wintersemester (ab Oktober)) liegen.

2) Wenn man den Kindern nicht vorwerfen kann oder will, sie hätten 'gebummelt', zahlt man vielleicht gerne nach dem 25. Lebensjahr weiter Unterhalt von heute 950 €/M + KV + 2 x/J Semesterbeiträge von 400 - 600 €/Semester.

Die kann man wohl nur von der Steuer absetzen, wenn man zur Unterhaltszahlung verpflichtet ist.

30 % Steuerersparnis von 14.000 sind 4.200 = 350 €/M

Insofern wäre es nicht unvernünftig, wenn bei Sparschwein das von den Großeltern "für das Studium" gespendete Geld von 25.000 (++) auf 15.000 abgeschmolzen wird, wenn absehbar ist, dass das Studium (wider Erwarten) doch länger als 14 Semester dauert.

Hätten sie es nicht gespendet, hätte Sparschwein es eines Tages erben müssen.

Würde die Tochter nun darauf bestehen, Ihr Studium (zunächst oder zum Teil) von dem Geld der Großeltern zu bestreiten, würde sie eines Tages auch wieder ein größeres Erbe bekommen, weil es, wenn man hier bei Finanztip unterwegs ist, schwierig zu sein scheint, ein solches zu vermeiden, auch wenn diskutiert wird, dass es für die Finanzbildung (nicht Finanzenbildung) der Kinder auch schädlich sein kann.

berghaus 28.06.25 -

Mal drei Fragen an Sparschwein:

1) Gibt es in dem Depot Aktien, die vor 2009 gekauft wurden?

Dann sind die bisherigen und weitere Wertsteigerungen steuerfrei. Diese Aktien sollte

man also nicht so schnell verkaufen.

2) Welche Wertsteigerungen sind den ab 2009 gekauften Aktien und ETFs zuzuordnen?

Hier ist es ev. sinnvoll, der Tochter zu raten, diese durch Verkauf und Wiederkauf (ev.

verteilt auf zwei oder mehrere Jahre) mit ihren derzeitigen Steuerfreibeträgen von der

zukünftigen Steuer zu befreien.

Dabei ist es sinnvoll, die Tochter damit und mit der Anfertigung der ab nun jährlichen

Steuererklärung vertraut zu machen, wobei man vollends zum lästigen Vater wird, der nur solche Geldsachensachen im Sinn hat.

3) Wie sieht die private Krankenversicherung aus (Beamter?) und welche Beiträge werden da

z.Zt. für die Tochter gezahlt?

berghaus 25.06.25 -

Hier habe ich beschrieben, warum man bei der Auszahlung - auf einmal oder in Raten - die eigene Einzahlung, die Zulagen und die Zinsen und die Wertsteigerung z.B. von ETFs versteuern muss, mit einem wahrscheinlich niedrigeren Steuersatz als während der Ansparphase.

https://www.finanztip.de/community/foru…/7722-berghaus/

Zitate daraus:

"Ich bin der Meinung, dass sich Riestern bei 2 Kindern auch noch bei höheren Eigenbeträgen als 60 € lohnt.Im Prinzip sind die Zulagen (hier 175 + 300 +300 = 775) Steuerersparnisse auf fiktive Einkünfte von 52.500 €, die mit 36,9 % (Spitzen)steuersatz zu versteuern wären.

Das hört sich für mich irgendwie tollkühn an, aber:

4 % von 52.500 sind 2.100 (= Höchsteinzahlung für die Zulagen bzw. die Steuerermäßigung)

36,9 % von 2.100 = 775

Solange man bei einem (Spitzen)steuersatz von 36,9 % weniger als 52.500 Bruttoeinkommen (DÜV des Vorjahres) hat, sind die Zulagen Geschenke des Staates, die man ebenso wie die 60 € mit einem möglicherweise niedrigeren Steuersatz versteuern muss, wenn man in Rente geht.

Verdient man in diesem Fall (2 Kinder) mehr als 52.500 und hat einen höheren (Spitzen)steuersatz, wird die 'über die Zulagen hinausgehende Steuerersparnis' Jahr für Jahr ausbezahlt (erstattet) und auf dem Steuerbescheid auf der ersten Seite vermerkt.

Bei Armen oder Wenigerverdienern wird also schon bei den Einzahlungen von 60 so gerechnet, als ob in dem Jahr 60 + 2.040 = 2.100 eingezahlt wären.

Die Steuerersparnis bei 36,9 % davon = 775 € wird dann im darauffolgenden Frühjahr dem Riesterkonto gutgeschrieben.

Wenn dann später die Steuerberechnung für das Einzahlungsjahr eine höhere Steuerermäßigung (weil höherer Spitzensteuersatz) ergibt, wird die ausgezahlt.

Von der gesamten Steuerermäßigung wird natürlich der Betrag von 775 abgezogen, der schon vorher auf dem Riesterkonto gelandet ist.

berghaus 21.05.25

"Banksparpläne mit Null Gebühren (auch für den Abschluss) und mageren Zinsen gibts wohl nicht mehr:Riester-Banksparplan: Abwarten, wechseln oder stilllegen?Ein Riester-Banksparplan ist die kostengünstigste Form der Riester-Rente. Nur wenige Banken bieten ihn derzeit an. Wir sagen Dir, welche.www.finanztip.deHier ist vieles schön erklärt.

Wenn man zu 60 € Einzahlung 775 € Zulagen bekommt und den Vertrag nur bis zu der Summe anspart, die die für die Kleinsbetragsrente maßgebende Summe nicht übersteigt, ist das doch eine tolle Anlage.

Die Inflation bezieht sich dann ja nur auf die 60 € und die hat man ja bei jeder anderen Geldanlage auch.

........

Wenn es keine Banksparpläne mehr gibt, sollte man mal hier beschreiben, welche Riester-Anlagen mit Abschlußkosten und Gebühren es gibt, die mindestens die Einzahlung und die Zulagen (auch bei zeitweiliger Ruhestellung) bei der Auszahlung übrig lassen."

berghaus 27.05.25 -

Ich bin der Meinung, dass sich Riestern bei 2 Kindern auch noch bei höheren Eigenbeträgen als 60 € lohnt.

Im Prinzip sind die Zulagen (hier 175 + 300 +300 = 775) Steuerersparnisse auf fiktive Einkünfte von 52.500 €, die mit 36,9 % (Spitzen)steuersatz zu versteuern wären.

Das hört sich für mich irgendwie tollkühn an, aber:

4 % von 52.500 sind 2.100 (= Höchsteinzahlung für die Zulagen bzw. die Steuerermäßigung)

36,9 % von 2.100 = 775

Solange man bei einem (Spitzen)steuersatz von 36,9 % weniger als 52.500 Bruttoeinkommen (DÜV des Vorjahres) hat, sind die Zulagen Geschenke des Staates, die man ebenso wie die 60 € mit einem möglicherweise niedrigeren Steuersatz versteuern muss, wenn man in Rente geht.

Verdient man in diesem Fall (2 Kinder) mehr als 52.500 und hat einen höheren (Spitzen)steuersatz, wird die 'über die Zulagen hinausgehende Steuerersparnis' Jahr für Jahr ausbezahlt (erstattet) und auf dem Steuerbescheid auf der ersten Seite vermerkt.

Bei Armen oder Wenigerverdienern wird also schon bei den Einzahlungen von 60 so gerechnet, als ob in dem Jahr 60 + 2.040 = 2.100 eingezahlt wären.

Die Steuerersparnis bei 36,9 % davon = 775 € wird dann im darauffolgenden Frühjahr dem Riesterkonto gutgeschrieben.

Wenn dann später die Steuerberechnung für das Einzahlungsjahr eine höhere Steuerermäßigung (weil höherer Spitzensteuersatz) ergibt, wird die ausgezahlt.

Von der gesamten Steuerermäßigung wird natürlich der Betrag von 775 abgezogen, der schon vorher auf dem Riesterkonto gelandet ist.

berghaus 21.05.25 -

Banksparpläne mit Null Gebühren (auch für den Abschluss) und mageren Zinsen gibts wohl nicht mehr:

https://www.finanztip.de/riester/banksparplan/

Hier ist vieles schön erklärt.

Wenn man zu 60 € Einzahlung 775 € Zulagen bekommt und den Vertrag nur bis zu der Summe anspart, die die für die Kleinsbetragsrente maßgebende Summe nicht übersteigt, ist das doch eine tolle Anlage.

Die Inflation bezieht sich dann ja nur auf die 60 € und die hat man ja bei jeder anderen Geldanlage auch.

Die Summe der 60 €, der Zulagen und der paar hundert Euro Zinsen (beim Banksparplan)

muss man bei der Einmalauszahlung (ermäßigt durch Verteilung auf drei Jahre) versteuern.

Ob man es schafft, die Auszahlung in das Jahr nach Rentenbeginn zu verlegen, in dem man weniger Steuern zahlt, weiß ich nicht.

Wenn es keine Banksparpläne mehr gibt, sollte man mal hier beschreiben, welche Riester-Anlagen mit Abschlußkosten und Gebühren es gibt, die mindestens die Einzahlung und die Zulagen (auch bei zeitweiliger Ruhestellung) bei der Auszahlung übrig lassen.berghaus 21.05.25

-

Ja, das Leben ist ganz schön schwer, wenn man Geld hat.

Ich lag auch schon zweimal darüber (verhaltenws Meckern des FA - automatisch oder mit Satzbaustein) und konnte im Laufe des Jahres den bei einer Bank ausgeschöpften Betrag nicht mehr verkleinern.

berghaus 18.05.25 -

Vielleicht erhöht Entega die Strompreise ja auch noch im Laufe des nächsten Jahres.

Dann wäre es ja nicht schlecht, die 660 kWh schon zu einem niedrigeren Preis bezahlt zu haben.

Andererseits führt das Verbleiben bei einem Versorger über ein Jahr hinaus (statt eines jährlichen Wechsels) zu Mehrkosten zwischen 100 und 200 Euro.

Zum Rechnen hätten wir gerne mal den Verbrauch, den jetzigen Tarif von Entega und die PLZ.

260 € in Tagesgeld von 2 % angelegt, sind 5,20 € pro Jahr, wenn man mit seinem Geld, also spitz mit jeder müden Mark 'arbeitet'.

berghaus 27.04.25 -

Ich habe da noch ein Beispiel, in dem Riestern sich gelohnt hat

(Bei Gelegenheit werde ich das hier vorstellen):

Ehefrau mit niedrigem Einkommen, ev. Minijob, zwei oder mehr Kinder.

Summe aus Einzahlungen, Zulagen, Zinsen oder Wertsteigerung (Riesterguthaben) und zusätzlich ev. 'über die Zulagen hinausgehende Steuererstattung', die außerhalb des Vertrages in dem der Einzahlung folgenden Jahr über die Steuererklärung aufs Girokonto kommt.

...... und eine Idee:

Man achtet darauf, dass man mit den Einzahlungen dann aufhört, wenn das Riesterguthaben zum Zeitpunkt der Auszahlung (mit 60?) zu einer Kleinbetragsrente von heute ca. 35 € (?) führt und lässt sich das ganze Guthaben 'förderunschädlich' auf einmal auszahlen.

Diese Idee könnte man auch bei einem hohen Einkommen mal durchrechnen mit der Maßgabe, dass der Grenzwert für die Kleinbetragsrente jährlich steigt und in 10 bis 20 Jahren bei 40 bis 50 € liegen könnte.

Im Grenzbereich könnte man bei 'Ruhen' des Vertrages und wenig Zinsen oder Wertsteigerung auch die Auszahlung noch ein paar Jahre verschieben, wenn das geht.

Der (Einmal)Auszahlungsbetrag ist allerdings zu versteuern, allerdings etwas ermäßigt, weil die Steuern auf drei (?) Jahre verteilt werden.

Dagegen steht die Anlage in ETFs mit Versteuerung der Erträge und der Wertsteigerung.

Und, wie man sieht, da geht es auch nicht unablässig stets bergauf.

berghaus 25.04.25 -

Ich wiederhole mich: Die anrechenbare ausländische Quellensteuer kommt auf die Anlage KAP, und zwar ins Feld 283/483.

Felder sehe ich da nicht, aber Zeile 40 KAP.

Zitat aus der in #17 von andiii_98 genannten Erläuterungen:".......Die Anlage AUS ist auf jeden Fall eine der schwierigeren Anlagen. Eine erste Orientierung kann dabei die offizielle Anleitung der Finanzbehörden bieten. Allerdings ist diese auch bei weitem nicht selbsterklärend. Du kannst sie zum Beispiel finden, in dem Du im Formularcenter der Finanzverwaltung im Suchfenster „034010_24“ eingibst. Klicke dann auf „019 - Anlage AUS (2024)“ und im danach angezeigten Formular auf „Anleitung zur Anlage AUS“.

So heißt es dort unter anderem, dass Du Einkünfte aus ausländischem Kapitalvermögen nur in die Anlage AUS eintragen darfst, wenn die tarifliche Einkommensteuer - und nicht die Abgeltungssteuer - zur Anwendung kommt. Das betrifft die Einträge in den Zeilen 27 bis 34 und 52 der Anlage KAP sowie in den Zeilen 30 bis 35 der Anlage KAP-BET."

Zeile 40 ist nicht dabei.

Klar ist mir also immer noch nicht, ob man die 'angerechnete ausländische Steuer' auch dann wieder- oder angerechnet bekommt, wenn man sie nur in Zeile 40 KAP einträgt und AUS weglässt

.

Klar ist, dass man sie nicht angerechnet bekommt, wenn die festgesetzte Steuer (des Studenten) schon bei 0 ist.

Wenn ich mal wieder viel Zeit habe, werde ich die Freunde im Elster-Forum dazu befragen.

Aber auch da ist es besser, zu sagen: "Ich frage für einen Freund.....", damit die Antworten nicht ins Persönliche gehen, wie z.B. hier, wenn man z.B. verlauten lässt, dass man ein Balkonkraftwerk bauen will und nach einem Jahr dazu noch weiterdiskutiert, gefragt wird, ob man Beamter ist!

berghaus 23.04.25 -

Doch!

Ein Verlusttopf ist voller Verluste und er wird aufgefüllt, wenn man ihn mit weiteren Verlusten fütttert!

Aber tatsächlich hätte es in meinem Zitat nicht 'nicht auffüllen', sondern 'nicht leeren' heißen müssen!

berghaus 21.04.25