Moin Michel123 ,

Du kannst mit deinem Geld machen was du möchtest.

Aber höre auf bitte Quatsch damit zu machen und dazu gehört auch ein Bausparvertrag.

Viel Erfolg mit deinen Finanzentscheidungen.

Moin Michel123 ,

Du kannst mit deinem Geld machen was du möchtest.

Aber höre auf bitte Quatsch damit zu machen und dazu gehört auch ein Bausparvertrag.

Viel Erfolg mit deinen Finanzentscheidungen.

Moin Michel123 ,

Du kannst mit deinem Geld machen was du möchtest.

Aber höre auf bitte Quatsch damit zu machen und dazu gehört auch ein Bausparvertrag.

Viel Erfolg mit deinen Finanzentscheidungen.

Sinnlosteste Antwort ever.

Hallo in die Runde,

das Thema wurde ja bereits heiß diskutiert, aber vielleicht kann mir trotzdem bitte jemand eine Empfehlung für das richtige Vorgehen geben.

Tarif BS1 mit 32.ooo€ Bausparsumme.

Bausparsumme fast vollständig angespart

Vertragsbeginn 2004

Zuteilungsreif Ende 2015

wird weiter monatlich bespart, durch eigene Überweisung

Kann ich die Erklärung auf den Darlehensverzicht jetzt absenden oder ist es eher ratsam, die zu erwartende Kündigung seitens der Bausparkasse nach den vollen 10 Jahren nach Zuteilungsreife (Ende 2025) abzuwarten und die Erklärung innerhalb der Kündigungsfrist abzuschicken?

Bitte um Hilfe. Danke im Voraus!

MfG

Ich würde ja auf Nummer sicher gehen und die Kündigung nicht abwarten.

Bei mir hat es damals noch so geklappt. ich meine aber irgendwo gelesen zu haben, dass sich mittlerweile quergestellt wird, wenn die Debeka schon selbst gekündigt hat und die Verzichtserklärung seitens des Sparers nicht mehr anerkennt.

Hallo. Danke für deine Antwort. Ich werde deiner Empfehlung folgen und hoffen das alles gut geht.

Grüße

Guten Abend, ich habe folgendes Schreiben der BSK auf meine Verzichtserklärung erhalten.

Kann ich ohne weiteres Option 3 auf Seite 2 ankreuzen und das Auszahldatum eintragen, oder beinhaltet das Schreiben irgendwelche Fallstricke? Das Auszahldatum sollte vermutlich ohnehin so gewählt sein, dass ich inkl. Zinsbonus nicht über die Bausparsumme komme?

Bitte nochmal um eure Unterstützung.

Hallo 00Alex,

lesen Sie sich doch bitte einmal den §14 Ihrer Variante des BS 1 durch. Steht da auch etwas von einem Abschlag bei vorzeitiger Auszahlung? Falls ja, tragen Sie bitte kein Datum ein, sondern eine Formulierung nächster regulärer Auszahlungstermin o.ä. Dann müssen Sie ggf. 2-3 Monate auf die Auszahlung warten. Je nach dem, wie dringend Sie das Geld brauchen.

Gruß Pumphut

Guten Abend, in der Tat ist in diesem Paragraph solch eine Formulierung zu finden. "Der Bausparer kann den BS jederzeit kündigen. Er kann die Rückzahlung sein BS-Guthabens frühstens zum Ende des 3. Monats nach Eingang seiner Kündigung verlangen. Auf Wunsch des Bausparers zahlt die BSK das Guthaben vorzeitig unter Einbehalt eines Diskonts von 0,5% aus." Stellt sich nun die Frage wie in meinem Fall "vorzeitig" gewertet wird. Ich würde ihren Vorschlag nachgehen und es so formulieren wollen, "nächster regulärer Auszahlungstermin, so dass kein Einbehalt eines Diskonts zum tragen kommt"

Wäre das so vielleicht i.O.?

Bitte um Hilfe.

Schönen Abend noch.

Das sollte so funktionieren.

Alternativ könnte man, um die selbe Formulierung zu nutzen, ergänzend "eine vorzeitige Auszahlung ist nicht gewünscht." hinzufügen.

Hallo 00Alex,

ob es immer so funktioniert, kann ich natürlich nicht sagen.

Ich hatte die Formulierung: „…bitten Sie um Auszahlung des Guthabens zum nächsten regulären Termin. Eine vorzeitige Auszahlung des Guthabens (BS1 §14/1 2. Satz) wird von uns nicht gewünscht.“ gewählt.

Die BSK hat das Geld am Tag nach Briefeingang ohne Abzug überwiesen. Sie sind ja über jeden Kunden froh, den sie den inzwischen wieder hohen Zinssatz nicht bezahlen müssen.

Gruß Pumphut

Vielen Dank für Ihre schnelle und kompetente Antwort. Ich wünsche noch eine schöne Woche.

Freundliche Grüße

Alex

Guten Abend zusammen,

ich habe heute - 10 Jahre nach Zuteilungsreife - die Kündigung meines BS1-Bausparvertrages von der Debeka erhalten, habe den Darlehensverzicht vorher nicht erklärt und damals auf die Mitteilung der Zuteilungsreife gar nicht reagiert.

Macht ein jetzt geäußerter Darlehensverzicht noch Sinn? Habe hier auch schon gelesen, dass die Debeka sich da - nach ihrer Kündiung des BSV - mitunter querstellt.

Vielen Dank im Voraus!

Moin.

Naja. Du hast ja so gesehen nichts zu verlieren. Entweder es klappt noch oder eben nicht.

Einfach versuchen würde ich sagen. Um die wahrscheinlich geringe Chance zu erhöhen, würde ich mich aber beeilen und das Schreiben noch heute abschicken. Ggf. sogar schon einmal vorab per Fax, wenn möglich.

Du kannst dir, falls Gebühren erhoben worden sind, diese zurück holen.

Wahrscheinlich bringt es Nix aber den Ombudsmann könntest du noch einschalten.

Hallo Makua,

ich kann die Frage zwar nicht seriös beantworten, würde mich aber über einen Scan des Kündigungsschreibens (natürlich anonymisiert) freuen, da ich selbst auch einen BS1-Altvertrag habe (wurde vor Urzeiten mal als VWL-Senke abgeschlossen) und mich das Verhalten der Debeka daher interessiert. Danke.

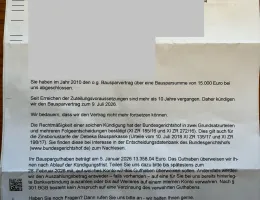

Guten Morgen, anbei das Schreiben der Debeka. Viele Grüße

Ich habe heute - 10 Jahre nach Zuteilungsreife - die Kündigung meines BS1-Bausparvertrages von der Debeka erhalten, habe den Darlehensverzicht vorher nicht erklärt und damals auf die Mitteilung der Zuteilungsreife gar nicht reagiert.

Im Grunde könntest Du der Debeka dankbar sein, daß sie Dich zwingt, eine für Dich ausgesprochen nachteilige Geldanlage aufzugeben. Nicht auszudenken, was aus diesem Geld geworden wäre, wenn Du damals schon reagiert, das Geld abgezogen und in einen ETF gesteckt hättest. Stattdessen hast Du offensichtlich den Vertrag treuherzig weiterbespart und Dein Geld somit supersicher bei minimalsten Zinsen bei der Debeka gelagert.

Ich wünsche Dir ja von Herzen, daß Du nun noch über einen Darlehensversicht ein bißchen Bonuszins herausschlägst, bei Licht besehen reißt es das allerdings auch nicht mehr heraus.

Guten Abend zusammen,

ich habe heute - 10 Jahre nach Zuteilungsreife - die Kündigung meines BS1-Bausparvertrages von der Debeka erhalten, habe den Darlehensverzicht vorher nicht erklärt und damals auf die Mitteilung der Zuteilungsreife gar nicht reagiert.

Macht ein jetzt geäußerter Darlehensverzicht noch Sinn? Habe hier auch schon gelesen, dass die Debeka sich da - nach ihrer Kündiung des BSV - mitunter querstellt.

Vielen Dank im Voraus!

Update: In einem Telefonat mit der Debeka wurde ganz unkompliziert der Zinsbonus in Aussicht gestellt und mein Anruf zugleich als Darlehensverzicht gewertet (habe hinterher trotzdem noch schriftlich verzichtet...).

Ich wurde freundlicherweise außerdem darauf hingewiesen, meinen Freistellungs- und Lastschriftauftrag ggf. anzupassen. Bin echt positiv überrascht ![]()

Falls nicht bekannt - die Debeka hat meines Wissens nach von 2017-2020 eine unzulässige Servicepauschale erhoben, die zurückgefordert werden kann, hier gibt es ein Musterformular von finanztip:

Im Grunde könntest Du der Debeka dankbar sein, daß sie Dich zwingt, eine für Dich ausgesprochen nachteilige Geldanlage aufzugeben. Nicht auszudenken, was aus diesem Geld geworden wäre, wenn Du damals schon reagiert, das Geld abgezogen und in einen ETF gesteckt hättest. Stattdessen hast Du offensichtlich den Vertrag treuherzig weiterbespart und Dein Geld somit supersicher bei minimalsten Zinsen bei der Debeka gelagert.

Mit Verlaub: Das kann man auch anders sehen. Sicherlich hat der Debeka-BS1-Tarif, und wohl jeder Bauspartarif, in den vergangenen Jahren nicht so gut rentiert wie ein ETF. Aber das Risiko war ungleich niedriger.

Ich würde auch nicht mehr einen neuen Bausparvertrag abschließen. Aber wenn er nun einmal abgeschlossen ist und die Abschlusskosten zu Beginn des Vertrags ohnehin unwiederbringlich verausgabt sind, kann man sich auch über ein Produkt freuen, dass irgendwo zwischen Tagesgeld (man kommt an sein Geld halbwegs kurzfristig wieder ran) und Festgeld (höhere Zinsen) gelegen ist.

Nochmals: Damit will ich einen Bausparvertrag nicht schönreden, aber nun da sich ihn halt habe, bin ich mit dem Debeka-BS1 als "Pseudo-Tages-Festgeld" zufrieden. Ich nehme an, dass Makua ähnliche Gedanken verfolgt.

Mit Verlaub: Das kann man auch anders sehen. Sicherlich hat der Debeka-BS1-Tarif, und wohl jeder Bauspartarif, in den vergangenen Jahren nicht so gut rentiert wie ein ETF. Aber das Risiko war ungleich niedriger.

Schreib einfach den Habenzinssatz dazu, den Du für den Vertrag bekommst, damit wir wissen, worüber wir reden.

So kommst Du raus aus dem Bausparvertrag

Wann Kündigungen gut verzinster Bausparverträge rechtens sind

Letzte Option bei Geldsorgen

So kannst Du nachträglich mehr Zinsen bekommen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht