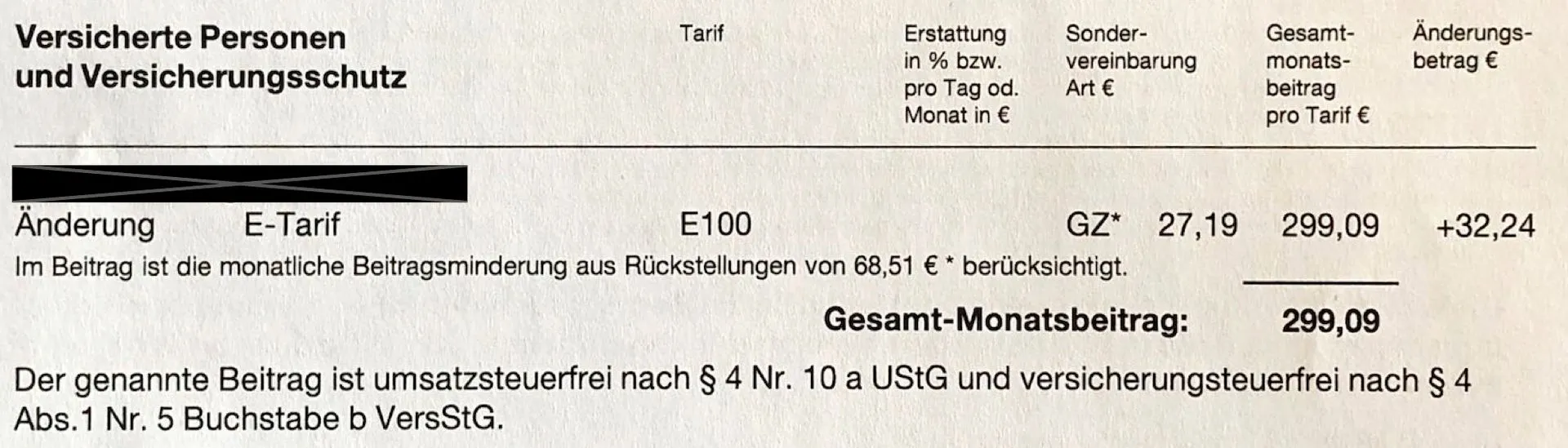

1) E100 – 100 EUR

2) von 266,85 EUR um 32,24 EUR auf 299,09 EUR

3) 1982

Ich habe zu dem Thema bereits mit einem Honorar-Versicherungsberater gesprochen und werde auch mit ihm gemeinsam weiter besprechen, ob es für mich sinnvoll ist, in einen "höherwertigen" Tarif innerhalb der HUK zu wechseln. Meine Beiträge haben sich in den letzten 17 Jahren insgesamt verdreifacht und ich rechne auch in der Zukunft mit Beitragserhöhungen von 5% – 7% im Jahr.

Das bestätigt unser "magisches Dreieck". Ein billiger Tarif ist tendenziell weniger beitragsstabil. Bei einem Krankenversicherungsbeitrag von 300 EUR (inkl. Pflege??) kann man im Vergleich zum GKV Höchstbeitrag von 980 EUR aber trotzdem nicht wirklich meckern. Da bleibt fürs Altersbeitragsentlastungssparen jede Menge übrig. Aufgrund der schwachen Leistungen braucht man allerdings auch ordentliche eigene Rücklagen, um bessere Versorgung selbst bezahlen zu können.