Eigentlich wollte ich ja überhaupt keine Beiträge mehr hier schreiben im Forum...

Warum? Gab es was?

Schreib' bitte weiter. Ohne dich hätte ich noch mehr Posten im Depot.

Eigentlich wollte ich ja überhaupt keine Beiträge mehr hier schreiben im Forum...

Warum? Gab es was?

Schreib' bitte weiter. Ohne dich hätte ich noch mehr Posten im Depot.

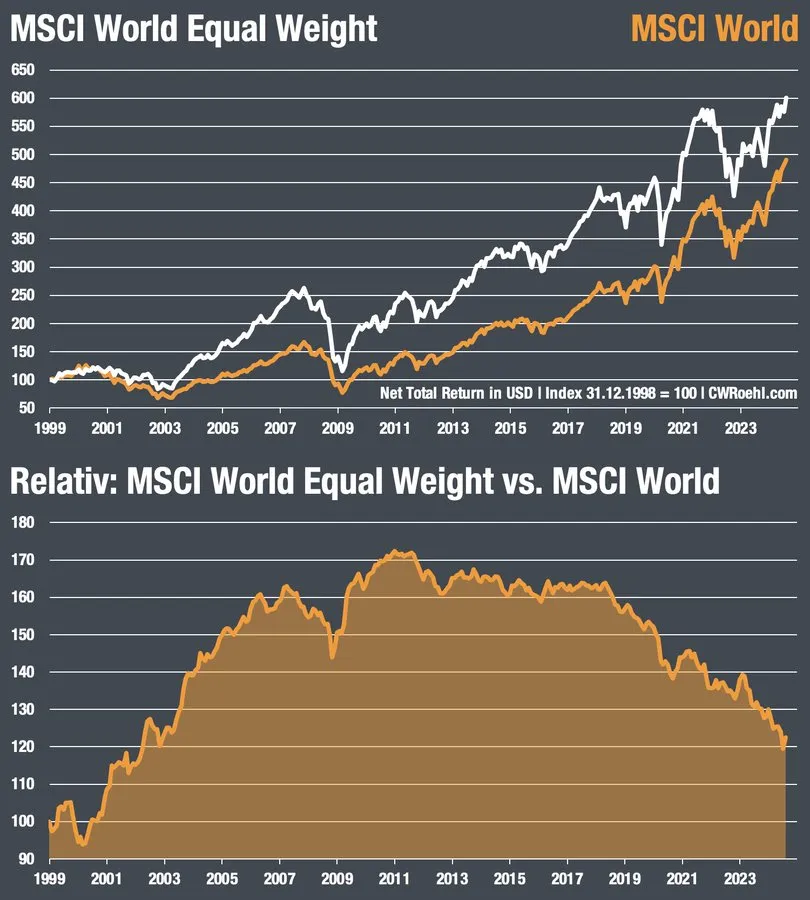

Hab' hier noch einen interessanten Vergleich von Mr. Röhl. Hätte ich nicht gedacht....

Er ist ein aktiver Fonds.

Für mich ist aktiv oder passiv kein Auswahlkriterium. Nur weil ein Fonds ,,passiv" ist, bedeutet das nicht, dass er gut ist und nur weil ein Fonds ,,aktiv" ist, muss er nicht schlecht sein. Das Negative bei aktiven Fonds kommt meistens von den hohen Kosten. Sind die niedrig (hier sogar niedriger), kann ein aktiver Fonds auch gut sein. Zumal bei diesem Fonds die Regeln klar sind und die Begriffe ,,aktiv" und ,,passiv" schwer voneinander zu trennen sind. Und: Theoretisch kann man auch einen passiven Index auf ziemlichen Mist aufsetzen (ist natürlich bei dem ishares 0-1 Germany nicht der Fall).

Ich weiß nicht so recht was der Vorteil ist oder warum ich einen aktiv gemanagten Fonds nehmen soll nur um Staatsanleihen zu kaufen.

Das gilt m.E. auch für einen ETF. Der Vorteil könnte sein, dass der Fonds aus deutschen Staatsanleihen raus kann, wenn sie abgewertet werden. Ich weiß, das ist ein unrealistisches Szenario, aber dieser Fonds kauft EUR-Staatsanleihen am kurzen Ende mit bester Bonität. Das muss nicht nur Deutschland sein. Ein Vorteil (für mich) ist, dass man ihn komplett kostenfrei kaufen und verkaufen kann. Auch ohne Spread. Er ist somit ein echter Tagesgeldersatz. Bei einem ETF zahlt man z.B. bei der ING 0,25% + 4,90 Euro + Spread . Jedes Mal. Nur der Sparplan ist (fast) kostenfrei. Den Spread zahlt man immer. Ich weiß, das sind lächerliche Beträge und machen den einen oder anderen nicht viel mehr oder weniger attraktiv. Ich wollte nur mal eine Alternative ins Spiel bringen. Ich denke, dass ETFs nicht unbedingt das beste für einen Privatanleger sind. Mir persönlich wären klassische (Index-) Fonds lieber. Die gibt es leider kaum in Deutschland.

Vor allem ist das Rating nur mit mindestens AA Minus angegeben. Der Ishares eb.rexx hat AAA Rating. Auch die günstigere TER nimmt sich nicht viel. Ich weiß nicht wie es mit der Handelbarkeit aussieht. Ich habe von dem Anbieter auch noch nie etwas gehört. Aber ich bin allgemein nicht so begeistert im risikoarmen Portfolioanteil Performance Chasing zu betreiben. Zumal dieser folglich eine schlechtere Kreditwürdigkeit hat. Denn im risikoarmen Portfolioanteil möchte ich eben die maximale Sicherheit.

Das Rating ist minimal schlechter. Dafür hat man mehr Länder und es besteht die Möglichkeit, dass man aus Deutschland raus geht. Mehr Performance bringt der wahrscheinlich nicht. Das wäre auch nicht mein Ziel. Im risikoarmen Teil ist das m.E. nachranging.

Für mich hat es primär die Funktion des Tauschmittels.

Verstehe.

Es ist das Mittel zum Zweck und wie du korrekt auch angemerkt hast eine Recheneinheit.

Nach den mir bekannten Geldfunktionen - über die sich Geld definiert - sollte es aber auch "Wertaufbewahrungsmittel" sein (Schatzcharakter des Geldes). Siehe schon Nr. 1.176.

Über weitere Definition habe ich mir auch keine Gedanken gemacht.

Verstehe. Ich aber schon; siehe hier

Sind diese drei Funktionen erfüllt, kann man von Geld sprechen. Der Funktion "Wertaufbewahrungsmittel" (Schatzcharakter) soll dabei die erbrachte (Arbeits-),(Spar-) oder sonstige (Gegen-)Leistung für die Zukunft speichern.

In dem Kontext:

Es würde auch nichts ändern.

Jedenfalls wären dann Menschen nicht gezwungen (auch solche, die sich das eigentlich gar nicht erlauben und/oder leisten können ...) ihre finanziellen Mittel "ins Risiko zu schieben", um irgendwie auf andere Weise die "Wertaufbewahrung" hinzubekommen ... Weil Geld diese Geldfunktion nicht mehr hat.

Ist Geld als inflationäres "Schwundgeld" ausgestaltet (bietet also nicht mehr die "Wertaufbewahrungsfunktion"; schon gar nicht nach Besteuerung) werden tendenziell die Vermögenspreise auch viel höher liegen (Stichwort: Immobilien - um nur ein Beispiel zu nennen). Bei stabilem Geld würde der Normalbürger dafür (Immobilie) ganz normal sparen - bei "Schwundgeld" ergibt es einen Sinn via Kredit den Sachwert jetzt zu erwerben (weil der Kredit im Wert real über die Jahre automatisch sinken wird (Inflationierung) und der Sachwert (Grundstückanteil) eher automatisch steigen wird). Was die Preise für Immobilien (Nachfrage via kreditfinanzierte Käufe) über den eigentlich normalen Preis hinaus ansteigen lassen wird.

Um ein Mißverständnis zu vermeiden: Unser aktuelles Geld (Euro) habe ich schon bei Einführung sehr kritisch gesehen. Noch viel kritischer aber nach Einleitung der orchestrierten Finanziellen Repression (negative Realzinsen) seitens der EZB beginnend ab 2009. Und sich verstärkend mit Beginn der Eurokrise ab 2010 ff.

Surrogate für Geld (und die Funktion "Wertaufbewahrung") hatte ich daher schon ab 1999 gesucht und ab 2009 und ab 2010 ff noch verstärkter (u. a. auch via Edelmetallen, Uhren, Oldtimer usw.). Die Frage ist nur, ob es gut sein kann, wenn Geld wie Schwundgeld (ohne die Funktion "Wertaufbewahrung") ausgestaltet wird - während Vermögenspreise immer weiter steigen ? Und welche Anreize das insgesamt setzt (Beispiel: Verschuldung, Boom/Bust-Phasen usw.) ... ?

Warum? Gab es was?

Schreib' bitte weiter. Ohne dich hätte ich noch mehr Posten im Depot.

Ach siehe die Diskussionen gestern wegen den Büchern...

Unabhängig davon und bezüglich den mehreren Posten im Depot:

Natürlich weiß ich auch nicht was die Zukunft bringt und ob ich mit der Gewichtung nur nach Marktkapitalisierung richtig bin. Vorallem wenn mit Walz, Kommer und Weber es durchaus prominente Befürworter gibt die vor einer hohen Bewertung und Klumpenrisiko warnen. Ich denke natürlich auch über eure Worte nach und weiß eure Weitsicht und Gedanken sehr zu schätzen und habe viel von euch gelernt. Denn es gibt durchaus gute Gründe was gegen die Marktkapitalisierung spricht und die Bewertungen der Mag 7 sind ziemlich hoch. Nur kommt jetzt mein "Aber" hierzu:

Wenn ich nur einen kurzfristigen Anlagehorizont hätte und der kurzen Sicht mehr Beachtung schenken würde als der langen Sicht dann wäre ich auch besorgt. Ganz besonders wenn auf kurzer Sicht die Renditen durch Spekulation getrieben ist. Aber es ist die lange Sicht die entscheidend ist. Vorallem weil die Historie zeigt dass die Rendite auf lange ge Sicht nicht durch Spekulationen sondern durch und von den Fundamentaldaten getrieben werden.

Wenn ich sehe, dass die Summe der Mag 7 eine höhere Rendite erzielt haben als mein gesamter FTSE All-World Frage ich mich ob der Index wirklich das Problem ist oder nicht die Lösung ? Ich denke letzteres. Wir sind uns einig, dass wir nicht schlauer sind als der Markt und das Stock Picking nicht funktioniert - zumindest nachhaltig und langfristig - und wir folglich den Markt nicht schlagen können. Deswegen betreiben wir Indexing. Weil wir der Meinung (und die Wissenschaft auch) sind, dass es funktioniert und der Aktienmarkt sich weiter nach oben entwickelt. Warum sollte Indexing dann auch nicht funktionieren wenn der Markt abwärts geht ?

Ohne Indexing wäre mein Klumpenrisiko an den Mag7 noch höher und dieses durch das Indexing ja schon reduziert wird. Von daher sehe ich Indexing nicht als Problem sondern eher als Lösung wie bereits oben geschrieben.

Oft wird empfohlen die Gewichtung zu ändern durch "Beimischung". Nur was ist denn Beimischung? Vorallem wie die meisten diese betreiben? Sind diese Beimischung nicht eher das aktive Handel nach Gefühl in der Hoffnung dass die Entscheidung richtig ist? Und auf welchem Zeitraum müsste ich es betrachten um tatsächlich sagen zu können dass es richtig war ? Die kurze Sicht ? Oder die lange Sicht? Auch hier komme ich wieder zum Entschluss es zählt nur "the long run".

Ich kann es mit keiner Studie belegen aber mein Menschenverstand sagt mir, dass eine Reduzierung der USA von 67% auf 50% vermutlich keinen allzu großen Effekt erzielen würde bezüglich dem Risiko.

Immer wenn ich im Park oder am Bahnhof sitze schaue ich mir das Treiben der Menschen an. Wie sie alle wusseln, beim Mc Donals Schlange stehen, mit ihren IPhones telefonieren, Cola trinken, Nestlé Produkte verzehren usw.....Die Weltwirtschaft ist intakt nur die Bewertungen sind einfach hoch. Aber wir wissen nicht wann die Korrektur erfolgt. Deswegen halte ich es für sinnvoll an seinem langfristigen Ziel festzuhalten und weiter zu investieren mittels DCA. Denn die Korrektur bzw die Rückkehr zum Mittelwert gehört zwangsweise zum Aktienmarkt und seiner Bereinigung dazu. Davor würde mich auch keine abweichende Gewichtung von der Marktkapitalisierung schützen. Es wäre m.E. mehr der Versuch das Problem zu umgehen. Nur "there is no free lunch in investing". Jeder muss für sich und seine Fähigkeiten beurteilen wie gut er ist darin und das abschätzen zu können. Ich für meinen Teil nicht. DCA und eine Korrektur bzw. Rückkehr zum Mittelwert gibt mir die Möglichkeit auf eine höhere Rendite. Zwar nicht auf kurze Sicht....aber auf lange Sicht.

Von daher spricht für mich mehr für die Marktkapitalisierung als gegen...und ich muss die Wellen des Aktienmarktes reiten wie sie kommen...

Hab' hier noch einen interessanten Vergleich von Mr. Röhl. Hätte ich nicht gedacht....

Leider nur von 1999....aber Gerd Kommer hat einen Blog Beitrag da steht ganz kurz erwähnt, dass EW eigentlich ganz gut funktioniert aber wohl eher bei den large caps, da weniger Kosten da kein so hoher Umschlag/Austausch im ETF. Bei small caps wäre der etwaige rendite Vorteil von den Kosten aufgefressen.

Leider nur von 1999....aber Gerd Kommer hat einen Blog Beitrag da steht ganz kurz erwähnt, dass EW eigentlich ganz gut funktioniert aber wohl eher bei den large caps, da weniger Kosten da kein so hoher Umschlag/Austausch im ETF. Bei small caps wäre der etwaige rendite Vorteil von den Kosten aufgefressen.

Das mit den Handelskosten ist schon ein guter Punkt. Das war auch immer mein Gedanke. Sowas kann doch nicht outperformen... man muss ja 4 Mal im Jahr das gesamte Portfolio neu ausrichten, weil praktisch jede Aktie in die ,,falsche" Richtung läuft. Aber was weiß ich schon? Wer weiß wie gut die Index-Anbieter das mittlerweile steuern können...

Es war für mich auf jeden Fall überraschen, dass der EW so gut performed hat.

Ich entnehme der Grafik, dass EW Anfang des Jahrtausend mal deutlich besser war, aber seit 15 Jahren deutlich schlechter läuft. Ist das jetzt ein Kaufargument?

Hoffentlich, denn ich bin bei Small Caps etwas übergewichtet.

Wir sind uns einig, dass wir nicht schlauer sind als der Markt und das Stock Picking nicht funktioniert - zumindest nachhaltig und langfristig - und wir folglich den Markt nicht schlagen können. Deswegen betreiben wir Indexing. Weil wir der Meinung (und die Wissenschaft auch) sind, dass es funktioniert und der Aktienmarkt sich weiter nach oben entwickelt. Warum sollte Indexing dann auch nicht funktionieren wenn der Markt abwärts geht

Beim Thema stock picking vs. Index gehe ich auf jeden Fall mit. Problematisch finde ich immer den Begriff ,,Markt". Das hat mich auch beim (echten) Bogle manchmal gestört. Was ist der Markt? Bei Bogle war es der US-Aktienmarkt. Beim MSCI World sind es die Industrieländer. Beim FTSE-All World sind es weniger als 50% aller Aktien, die einfach zu kaufen sind. Und beim IMI sind es alle Aktien, aber halt nur Aktien. Das meiste Geld ist nicht in Aktien. Der Markt besteht halt hauptsächlich aus Anleihen, Immobilien, nicht gelistetem EK,.... Deshalb fand ich auch immer die Aussage ,,wenn einer outperformed, muss einer underperfomen" schwierig. Das würde ja nur stimmen, wenn es ein geschlossenes System gebe. Dazu kommt, dass ,,der Aktienmarkt" zwar effizient ist, aber nicht immer rational. Bewertungen spielen halt schon eine Rolle. Ich glaube zwar nicht, dass man das systematisch timen kann, aber, dass es vielleicht doch seltene ganz große Übertreibungen gibt, die offensichtlich sind. Vor allem dann, wenn eine Zukunft eingepreist wird, die einfach völlig unrealistisch ist (bei den momentanen US-Tech-Bewertungen geht man ja davon aus, dass alle Unternehmer und ihre Mitarbeiter auf diesem Planeten, außer die US-Amerikaner, komplett unfähig sind und immer bleiben werden. Kann das sein?).

Ich kann das nicht beweisen. Vielleicht fehlt mir auch Wissen. Aber ich denke, dass man ein Portfolio risikoadjustiert besser aufstellen kann als einfach nur nach der Devise: ,,Alles was teuer ist, kaufe ich viel und alles was billig ist, kaufe ich wenig. Alles was wenig wert ist, kaufe ich gar nicht. Alles was nicht in meinem auserwählten Markt ist, kaufe ich auch nicht". Ist das passiv? Müsste man sich nicht viel breiter aufstellen? Nicht weil man die beste Rendite will, sondern eine bessere risikoadjustierte Rendite....

(Ich behaupte das einfach der Diskussion willen. Mein Portfolio ist nicht danach aufgestellt. Sind einfach so Gedanken...).

Beim Thema stock picking vs. Index gehe ich auf jeden Fall mit. Problematisch finde ich immer den Begriff ,,Markt". Das hat mich auch beim (echten) Bogle manchmal gestört. Was ist der Markt? Bei Bogle war es der US-Aktienmarkt. Beim MSCI World sind es die Industrieländer. Beim FTSE-All World sind es weniger als 50% aller Aktien, die einfach zu kaufen sind. Und beim IMI sind es alle Aktien, aber halt nur Aktien. Das meiste Geld ist nicht in Aktien. Der Markt besteht halt hauptsächlich aus Anleihen, Immobilien, nicht gelistetem EK,.... Deshalb fand ich auch immer die Aussage ,,wenn einer outperformed, muss einer underperfomen" schwierig. Das würde ja nur stimmen, wenn es ein geschlossenes System gebe. Dazu kommt, dass ,,der Aktienmarkt" zwar effizient ist, aber nicht immer rational. Bewertungen spielen halt schon eine Rolle. Ich glaube zwar nicht, dass man das systematisch timen kann, aber, dass es vielleicht doch seltene ganz große Übertreibungen gibt, die offensichtlich sind. Vor allem dann, wenn eine Zukunft eingepreist wird, die einfach völlig unrealistisch ist (bei den momentanen US-Tech-Bewertungen geht man ja davon aus, dass alle Unternehmer und ihre Mitarbeiter auf diesem Planeten, außer die US-Amerikaner, komplett unfähig sind und immer bleiben werden. Kann das sein?).

Ich kann das nicht beweisen. Vielleicht fehlt mir auch Wissen. Aber ich denke, dass man ein Portfolio risikoadjustiert besser aufstellen kann als einfach nur nach der Devise: ,,Alles was teuer ist, kaufe ich viel und alles was billig ist, kaufe ich wenig. Alles was wenig wert ist, kaufe ich gar nicht. Alles was nicht in meinem auserwählten Markt ist, kaufe ich auch nicht". Ist das passiv? Müsste man sich nicht viel breiter aufstellen? Nicht weil man die beste Rendite will, sondern eine bessere risikoadjustierte Rendite....

(Ich behaupte das einfach der Diskussion willen. Mein Portfolio ist nicht danach aufgestellt. Sind einfach so Gedanken...).

Das stimmt, es wird oft vom "Markt" gesprochen ohne das eigentlich genau definiert wird was überhaupt der Markt ist. Fragt man beispielsweise Fama/Frech so würden sie sagen alle investierbaren Vermögenswerte (so in etwa zumindest). Das beinhaltet dann auch Anleihen, Rohstoffe, Immobilien, Edelmetalle usw.

Buffett/Bogle würden vermutlich vom Aktienmarkt und teilweise Anleihenmarkt sprechen. Ich denke die meisten hier im Forum ist der Markt ein Synonym für den Aktienmarkt, da die meisten wohl überwiegend nur in diesem investieren. Denke ich da an Anleihen so sind viele für Privatinvestoren gar nicht zugänglich. Immobilienmarkt ist ebenso schwierig auch beide letzt genannten viel größer als der Aktienmarkt sind.

Wegen dem was teuer ist mehr kaufen und was günstiger ist weniger:

Auch hier bin ich wieder der Meinung, dass die lange Sicht wichtiger ist als die kurze Sicht bzw wird hier nur die kurze betrachtet. Denn was "oben" ist wird nach "unten" gehen Ebenso wie was "unten" ist auch nach "oben" geht (Reversion to the mean). Und auf lange Sicht kaufe ich dann eben von dem teurer einfach nicht mehr sondern ich erziele einen Durchschnitt. Ebenso wie ich vom günstigen nicht zu wenig kaufe sondern auf lange Sicht auch einen Durchschnitt. Es gleicht sich sozusagen aus.

Wenn ich eine andere Lösung hätte und wüsste dass es in Zukunft zuverlässig funktionieren würde so würde ich es anders machen. Aber dem ist nicht so. Denn wo fängt man an und wo hört man auf um von der Marktkapitalisierung abzuweichen? Durch Hinzunahme von Europa und Asien ? Schwellenländer? Wenn ja wieviel? Small Caps? Value ? Wann muss ich dann zukünftig wieder neu anpassen? Auf welcher Grundlage? Was ist mit Steuern und Gebühren? Und der Gefahr schlechter zu sein als wenn ich nichts gemacht hätte? Alleine das Minus durch Steuern und Gebühren müssen mindestens als Mehrrendite dabei herein kommen damit es was bringt.

Von daher mache ich es nicht komplizierter als es ist und steuere etwaiges Risiko über die Asset Allocation und denke immer an die Worte von Ellis: "Don't play games with trying to beat the market. Play down the middle. Just plain vanilla".

Für mich ist aktiv oder passiv kein Auswahlkriterium. Nur weil ein Fonds ,,passiv" ist, bedeutet das nicht, dass er gut ist und nur weil ein Fonds ,,aktiv" ist, muss er nicht schlecht sein. Das Negative bei aktiven Fonds kommt meistens von den hohen Kosten. Sind die niedrig (hier sogar niedriger), kann ein aktiver Fonds auch gut sein. Zumal bei diesem Fonds die Regeln klar sind und die Begriffe ,,aktiv" und ,,passiv" schwer voneinander zu trennen sind. Und: Theoretisch kann man auch einen passiven Index auf ziemlichen Mist aufsetzen (ist natürlich bei dem ishares 0-1 Germany nicht der Fall).

Das gilt m.E. auch für einen ETF. Der Vorteil könnte sein, dass der Fonds aus deutschen Staatsanleihen raus kann, wenn sie abgewertet werden. Ich weiß, das ist ein unrealistisches Szenario, aber dieser Fonds kauft EUR-Staatsanleihen am kurzen Ende mit bester Bonität. Das muss nicht nur Deutschland sein. Ein Vorteil (für mich) ist, dass man ihn komplett kostenfrei kaufen und verkaufen kann. Auch ohne Spread. Er ist somit ein echter Tagesgeldersatz. Bei einem ETF zahlt man z.B. bei der ING 0,25% + 4,90 Euro + Spread . Jedes Mal. Nur der Sparplan ist (fast) kostenfrei. Den Spread zahlt man immer. Ich weiß, das sind lächerliche Beträge und machen den einen oder anderen nicht viel mehr oder weniger attraktiv. Ich wollte nur mal eine Alternative ins Spiel bringen. Ich denke, dass ETFs nicht unbedingt das beste für einen Privatanleger sind. Mir persönlich wären klassische (Index-) Fonds lieber. Die gibt es leider kaum in Deutschland.

Das Rating ist minimal schlechter. Dafür hat man mehr Länder und es besteht die Möglichkeit, dass man aus Deutschland raus geht. Mehr Performance bringt der wahrscheinlich nicht. Das wäre auch nicht mein Ziel. Im risikoarmen Teil ist das m.E. nachranging.

Ich stand auch vor der Entscheidung was sicherer ist: kurzlaufende deutsche Staatsanleihen (AAA) oder ein bunter Blumenstrauß aus europäischen Staatsanleihen mit einem Rating von AAA bis AA Minus ?

Im wertpapier-forum gab es mal eine Diskussion darüber. Es war der Nutzer "Schwachzocker" der auch hier im Forum ab und an anzutreffen ist, dessen Argumente in der besagten Diskussion bei mir den Ausschlag gegeben haben nur auf Deutschland zu setzten.

Wie siehst du das ?

Bezüglich der ing und den Gebühren: Im Geldmarktfonds habe ich ja Cash liegen was ich nicht tag täglich brauche sondern einfach so halte (Notgroschen)...Von daher sehe ich die Gebühren nicht so schlimm weil ich da nicht (hoffentlich) ran muss.

Hier ergibt sich für mich aber auch gleich die größte Frage, die sich mir nach dem Buch stellt:

Nämlich ob ein einziger marktkapitalisierter Welt-ETF tatsächlich vorteilhafter ist als ein Portfolio, das nach bestimmten Kriterien diversifiziert.

Ein wichtiger Teil der Frage ist, wie du "vorteilhaft" konkret definierst.

Vorteilhaft sind ja nicht nur höhere Rendite und geringere Volatilität, sondern auch Punkte wie einfache Pflege und Steuereffizienz

Um eine eventuelle Prämie durch Rebalancing auszunutzen, ist es natürlich notwendig, dass man überhaupt erst mehrere Positionen hat. Auf der anderen Seite ergibt sich daraus dann die Notwendigkeit, das Rebalancing auch durchzuführen, wenn es Steuern kostet. Und das ist ein bisschen die Krux an der Sache. Damit sich die vorzeitige Zahlung von Steuern rentiert, muss man dafür mehr als nur ein kleines bisschen Outperformance erzielen.

Ach siehe die Diskussionen gestern wegen den Büchern...

Lass Dich von solchen Remplern bitte nicht vertreiben. Ich schätze Deine Diskussionsbeiträge sehr!

Überlasse nicht denjenigen das Feld, die sich vergaloppieren.

Man muss ja auch nicht auf alles antworten. Das führt meistens eh nur zu Frustration. Besser man reagiert erst gar nicht erst darauf...

Haben die Erkenntnisse Auswirkungen auf dein Portfolio oder Strategie?

Bisher nicht.

Dazu würde ich gerne Daten zur Korrelation der genannten Assetklassen der letzten 50 Jahre sehen. Ich würde auch gerne noch mehr darüber erfahren, ob das KBV auch heute noch als relevante Hilfe zur Bewertung eingeschätzt wird. (Im Buch schreibt Bernstein, dass diese "alten" Bewertungshilfen immer dann als veraltet bezeichnet werden, wenn Aktien gerade sehr teuer sind).

Wenn eine Position am Ende 10% stärker oder schwächer im Portfolio gewichtet ist, würde ich dafür allerdings den Aufwand auch gar nicht erst betreiben wollen.

Was sich verändert hat ist der Blick auf den ETF von Kommer. Ich kann manches jetzt besser nachvollziehen und würde den ETF positiver bewerten als davor. Wenn er nicht so teuer wäre, würde ich ihn durchaus in Betracht ziehen.

Neben Kosten, Steuern und möglicher Fehler beim Eigenbau braucht man für die Gewichtung nach Faktoren oder anderen Kriterien teils einen sehr langen Atem. Wenn eine Prämie 20 oder 30 Jahre braucht, bis sie sich mal zeigt, ist das ein Anlagehorizont, der selbst für das Investieren für den Ruhestand schon sehr lang wird.

Interessant wäre zu wissen, ob es Erkenntnisse darüber gibt, was am Ende mehr Rendite abwirft: Wenn man mit dem MCAP jede Blase voll mitnimmt und damit auch jeden Crash oder wenn man bestimmte Regionen/Faktoren mit einem festen Prozentwert im Portfolio hält und entsprechend rebalancet.

Aber ich vermute, dass man das wie alles erst im Rückblick wirklich sagen kann bzw. dass es vom Zeitpunkt der Entnahme abhängt....

Alles anzeigenLass Dich von solchen Remplern bitte nicht vertreiben. Ich schätze Deine Diskussionsbeiträge sehr!

Überlasse nicht denjenigen das Feld, die sich vergaloppieren.

Man muss ja auch nicht auf alles antworten. Das führt meistens eh nur zu Frustration. Besser man reagiert erst gar nicht erst darauf...

Bisher nicht.

Dazu würde ich gerne Daten zur Korrelation der genannten Assetklassen der letzten 50 Jahre sehen. Ich würde auch gerne noch mehr darüber erfahren, ob das KBV auch heute noch als relevante Hilfe zur Bewertung eingeschätzt wird. (Im Buch schreibt Bernstein, dass diese "alten" Bewertungshilfen immer dann als veraltet bezeichnet werden, wenn Aktien gerade sehr teuer sind).

Wenn eine Position am Ende 10% stärker oder schwächer im Portfolio gewichtet ist, würde ich dafür allerdings den Aufwand auch gar nicht erst betreiben wollen.

Was sich verändert hat ist der Blick auf den ETF von Kommer. Ich kann manches jetzt besser nachvollziehen und würde den ETF positiver bewerten als davor. Wenn er nicht so teuer wäre, würde ich ihn durchaus in Betracht ziehen.

Neben Kosten, Steuern und möglicher Fehler beim Eigenbau braucht man für die Gewichtung nach Faktoren oder anderen Kriterien teils einen sehr langen Atem. Wenn eine Prämie 20 oder 30 Jahre braucht, bis sie sich mal zeigt, ist das ein Anlagehorizont, der selbst für das Investieren für den Ruhestand schon sehr lang wird.

Interessant wäre zu wissen, ob es Erkenntnisse darüber gibt, was am Ende mehr Rendite abwirft: Wenn man mit dem MCAP jede Blase voll mitnimmt und damit auch jeden Crash oder wenn man bestimmte Regionen/Faktoren mit einem festen Prozentwert im Portfolio hält und entsprechend rebalancet.

Aber ich vermute, dass man das wie alles erst im Rückblick wirklich sagen kann bzw. dass es vom Zeitpunkt der Entnahme abhängt....

Danke für deine netten Worte. Ich weiß dass sehr zu schätzen.

Ich kann dass aber nur zurückgeben, denn ich schätze deine Worte hier ebenso.

Bezüglich KBV: Ein interessanter Ansatz, aber für mich leider totales Neuland. Ich habe bislang davon von nichts gehört oder gelesen gehabt. Aber ob es soviel Unterschied letztendlich dann macht ? Ich gehe mit dir mit, dass es mir den Aufwand dann auch nicht wert wäre.

Bezüglich dem Gerd Kommer ETF gibt es durchaus gute Gründe. Und ich glaube Micho hatte schon so manche Andeutung gemacht, dass er diesen ETFs wählen würde als All In One Lösung wenn er nochmals neu starten könnte. Besonders im Hinblick auf das Klumpenrisiko USA.

Er ist auf jeden Fall eine entspannte All In One Lösung. Was mich aber stört ist:

a) ESG Filter (auch wenn light)

b) Höhere Kosten

Vorallem aber b). Mit dem Factor-Investing erhofft man sich eine Überrendite. Während diese ja nicht gewiss ist und man diese nur erwartet so sind die Kosten aber gewiss und unausweichlich. Tritt die Überrendite ein ist das zwar schön, aber was ist in dem Zeitraum in dem ich schlechter gefahren bin als ein MK ETF? Ganz besonders wenn die Rückkehr zum Mittelwert kommt? Dann fällt meine Mehrrendite in sich zusammen während die Kosten aber bleiben.

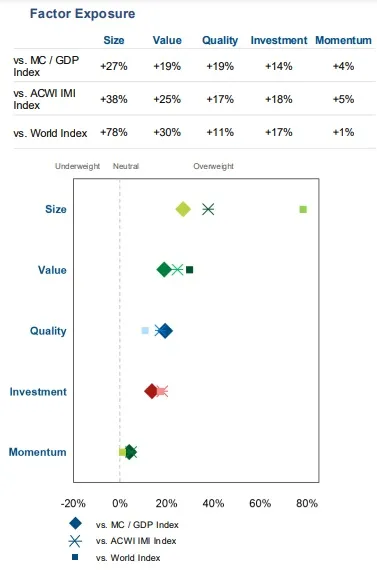

Vermutlich wäre der Vorschlag von Prof. Walz dann die günstigste Lösung Euro und Schwellenländer zu erhöhen wenn man Bedenken hat wegen dem Klumpenrisiko USA.

Mich würde die andere Seite interessieren. Wie handhabt das ein Amerikaner der Cash, Job und Rentenansprüche alles in USA bzw Dollar hat und seine Aktien dann überwiegend in seinem Heimatland?

Ich habe mal im Boglehead Forum gelesen. Da ist zwar die Meinung man muss streuen aber oft wird nur der Vanguard total World stock market empfohlen, was unseren ftse all world entspricht.

Was auch verbreitet ist dass sie den Amerika ETF nehmen und einen zweiten ETF ex USA. Das mischen sie meist mit 2/3 zu 1/3...manche auch 50 zu 50...soweit was ich gelesen habe.

Nur haben die Amerikaner einfach eine bessere Auswahl an ETFs.

Wenn man Bernsteins einfachste Lösung wählt mit 25% S&P 500 / 25% Small Cap / 25% ex USA / 25% Kurzläufer, hätte man die Topposition statt mit 4,5% (FTSE All World) mit 2,33% im Aktienteil.

Beim Invesco MSCI World Equal Weight wäre die größte Position CONOCOPHILLIPS mit 0,14%.

Wenn es einen FTSE ALL WORLD Equal Weight gäbe, fände ich gerade eine 50/50 Mischung zw dem und dem normalen MCAP ganz gut…

Mich stören auch die Kosten beim Gerd-Kommer-ETF. Zumal der factor-tilt nicht sehr ausgeprägt ist im Vergleich zu einer ,,normalen" GDP50/MCAP50 Aufteilung:

Das ist nur so ein Gefühl, aber für mich sieht der Index einfach breiter und besser aus. Zumal er wirklich alles drin hat (inklusive EM-small-caps)

Ehrlich gesagt kann ich mit den (meisten) Faktoren auch nicht viel anfangen. Mehr Rendite lässt sich viel einfacher über eine höhere Aktienquote erreichen. Die Equity Prämie ist einfach viel stärker und verlässlicher. Mir wäre ein Gerd-Kommer-Index nur mit der small cap Prämie am liebsten. Also 50 GDP + 50 MCAP inkl. small caps. Aber nicht wegen der Prämie, sondern wegen der breiteren und gleichmäßigeren Streuung. Dafür aber für 0,12% TER.

Schön wär's... Es sollte aber alles in einem ETF sein.

Dazu würde ich gerne Daten zur Korrelation der genannten Assetklassen der letzten 50 Jahre sehen. Ich würde auch gerne noch mehr darüber erfahren, ob das KBV auch heute noch als relevante Hilfe zur Bewertung eingeschätzt wird. (Im Buch schreibt Bernstein, dass diese "alten" Bewertungshilfen immer dann als veraltet bezeichnet werden, wenn Aktien gerade sehr teuer sind).

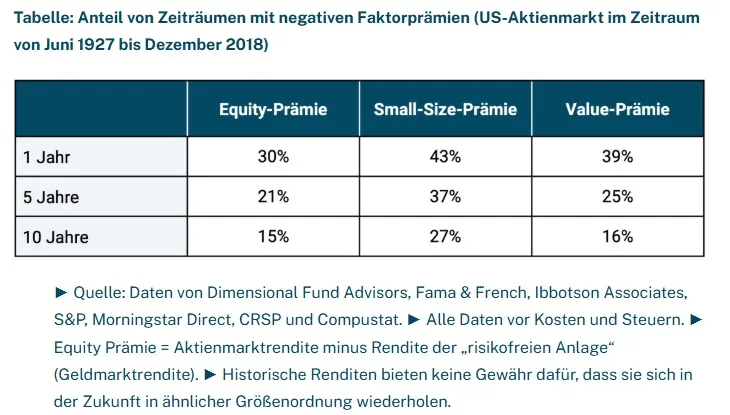

Die Value-Prämie scheint wirklich sehr stark zu sein (stark=oft vorhanden).

Kein großer Unterschied zur Equity-Prämie (bei der Häufigkeit, nicht bei der Höhe. Die Equity Prämie ist deutlich größer). Und ,,seit 1927" ist schon lang.

Das finde ich sehr interessant:

In ihrem Aufsatz „Volatility Lessons“ aus 2019 zeigen die Forscher Eugene Fama und Kenneth French, die als „Väter“ des FI gelten, anhand von US-Aktienmarktdaten im Zeitraum 1963 bis 2016, dass die Wahrscheinlichkeit des Fortbestehens der Small-Value-Prämie (einer Kombination der beiden Prämien Small Size und Value; siehe hierzu auch den zweiten Teil unserer FI-Blog-Beitrags-Reihe mit dem Titel „Integriertes Multifactor Investing„) sogar höher ist als die der Equity-Prämie (Fama & French, 2019). Dass kleine, niedrig bewertete Unternehmen große, teure Unternehmen outperformen ist also wahrscheinlicher als dass Aktien besser rentieren als kurzfristige Anleihen höchster Bonität.

Das wäre dann wahrscheinlich dieser hier:

Wäre dann wie immer wieder eine Frage der Kosten. Einen S&P 500 Etf bekäme man für ein Viertel der TER.

(Und sowohl Small Cap als auch Value sind deutlich riskanter als MCAP.)

So langsam kann ich meinen Kollegen verstehen mit seinen 50% Vanguard FTSE All-World und 50% ARERO 😆

Vielleicht ist ja die ultimative Lösung:

33% Gerd Kommer ETF

33% SPDR ACWI IMI

33% ARERO

😂