Hallo zusammen,

die Grundlage ist natürlich das

4 Töpfe Prinzip

und

die Hühnerleiter.

Dann ist Geld ganz einfach.

LG

Hallo zusammen,

die Grundlage ist natürlich das

4 Töpfe Prinzip

und

die Hühnerleiter.

Dann ist Geld ganz einfach.

LG

Bin nur drüber geflogen und zudem auch nur Finanz-Laie, wenn auch ein Interessierter

mein Ziel ist es mit 36 Jahren Millionär zu sein, momentan bin ich 26

Zum einen: Dies gelingt - wenn überhaupt - üblicherweise eher via des Humankapitals (unternehmerisches Handeln, selbständige Tätigkeit usw.) denn über das Sparen in einige ETFs. Zum anderen: Deine angestrebte "Million" wird in 10 Jahren real gesehen vermutlich (eher sehr wahrscheinlich) keine Million mehr sein, sondern deutlich weniger in Kaufkraft repräsentieren als die Million jetzt.

Meine momentanen monatlichen ETF Anlagen sind:

Wirkt - auf mich - eher etwas in Richtung Versuch einer "Überoptimierung" ...

Das Folgende klingt - aus meiner Sicht - nicht so gut

habe ich von meinem Bankberater

Es gibt - in aller Regel (Ausnahmen bestätigen diese nur) - keine Bankberater mehr sondern nur noch Bankprodukte-"Verkäufer" ...

in Form eines Bausparers

Von wenigen speziellen Konstellationen abgesehen in der Regel als Finanz-Vehikel nicht empfehlenswert ...

Deka

Von solchen Fonds (Ausgabeaufschläge, jährliches Management-Fee) würde ich mich fernhalten. Erst recht, vor dem Hintergrund Deines Ziels ...

Ich erwarte in den nächsten 30 Jahren 2 große Erbschaften

Auf Erbschaften würde ich - ganz persönlich - nie spekulieren oder diese sogar fest einplanen. Zudem weiß kein Mensch, was in 30 Jahren ist, wie die Situation des Erblassers ist (vielleicht wurde die Mittel anderweitig gebraucht; Stichwort: Pflegefall - um nur ein Beispiel zu nennen) usw.

einmal Bargeld

Du wirst vermutlich kein Bargeld erben sondern Buch- bzw. Giralgeld sprich Geld welches auf Konten liegt ...?

Nur am Rande: Selbst wenn Du für Dein Ziel eine realistische Sparquote hättest (schätze mal 6-7 Tsd. monatlich), könnte man nicht mal für den Zeitpunkt in 10 Jahren fest mit der "Million" planen. Gehen die Märkte in 9 Jahren mit 50 oder 60% in die Knie (so etwas gab es schon), dann hast Du nur noch 500.000 oder 400.000 € auf dem Depotauszug, die in 9 Jahren inflationsbereinigt der Kaufkraft von heute vielleicht 400.000 oder 300.000 € entsprechen. Ganz abgesehen davon, daß Dir auch selbst das bzw. Dein Leben dazwischen kommen kann (Stichwort: Eigenheim - da kann schon das Motto "Happy Wife, Happy Life" ausreichen - um nur ein Beispiel zu nennen)

Meine Empfehlung wäre zum einen, daß Du Dir zunächst eine Art Grund- bzw. Basis-Wissen zum Thema "Finanzen" anliest und zum anderen, daß Du dein Augenmerk auf den Ausbau Deines Humankapitals lenkst (das generiert erfahrungsgemäß die besten Renditen; erst recht, wenn man noch so jung ist).

Da "Versichern" (mein Motto: Nur das Nötigste, das aber ausreichend) vor jedem "Investieren" (und Millionärs-Plänen ...) kommen sollte - ist das abgecheckt ?

Jeder jüngere Mensch ist nämlich praktisch "Millionär" (ggf. Multi-Millionär) - das potentielle Einkommen berücksichtigend samt Einkommenssteigerungen über die nächsten Jahrzehnte des Erwerbslebens hinweg ... (!). Diese "Vermögen" (Humankapital) sollte man zwingend schützen beispielsweise (neben einer PHV (sehr günstig)) via einer BU-V (so weit zu vertretbarer Prämie einkauf- sprich versicherbar; in jüngeren Jahre geht das zu günstigeren Preisen als später). Und dabei auch berücksichtigen, daß diese - nach Möglichkeit - so dimensioniert ist, daß daraus auch der Aufbau einer zusätzlichen AV möglich wird, ansonsten wird die Armut nur Richtung Rente (Altersarmut) verschoben.

Dir weiter gute Gedanken, gutes Einlesen und (danach) gute Finanzentscheidungen !

Hallo zusammen,

1.000.000 Euro ist realistisch.

Als Lebensleistung.

LG

Mit den Basics scheinst du dich noch nicht befasst zu haben. Begründe doch erst mal vor dir und ggf. hier, wie du gerade auf diese Gewürzmischung gekommen bist, bevor du Wildfremde nach ihren Meinungen fragst. Der heißeste Tipp war der nach 1 (in Worten einem) Welt-ETF.

Eigentlich relativ einfach begründet, in jedem Finanzforum wurde mir bis jetzt empfohlen des Großteil des Geldes in einen eher USA lastigen Welt ETF (70-80%) und den Rest in einen Emerging Markets ETF zu stecken um nicht von den USA abhängig zu sein. Parallel dazu habe ich in den S&P 500 Information Technology Sector investiert weil der nach meinen Recherchen in den letzten paar Monaten schon überdurchschnittlich mit im Schnitt 4-6% Plus performt hat, da möchte ich mit gehen. Perspektivisch versuche ich momentan auch etwas mehr auf die USA zu setzen, da mit Trump ja eher ein amerikanischer Wirtschaftsaufschwung zu erwarten ist.

Wenn es dir eine Freude ist, deine Sparpläne so feinziseliert zu gestalten, dann kannst du das sicherlich machen. Ganz falsch sind die vorgeschlagenen ETF nicht. Solltest du allerdings fragen, wie ich das vielleicht machen würde, dann wäre die Antwort so einfach wie langweilig: such dir einen ETF aus, gerne MSCi World, und mach dann genau einen Sparplan über die volle Summe. Das genügt auf viele Jahre und du musst dich um nix kümmern.

Eigentlich relativ einfach begründet, in jedem Finanzforum wurde mir bis jetzt empfohlen

Für meinen Teil würde ich versuchen mir selbst ein (eigenes) Bild zu erarbeiten - statt Empfehlungen in Finanzforen (blind) zu folgen. Erste Voraussetzung dafür ist ein Grund- bzw. Basis-Wissen (siehe schon Nr. 42). Dann kann man zum einen auch die richtigen Fragen stellen und zum anderen Antworten bzw. Empfehlungen auch einordnen. Dazu kommt: Deine objektive und subjektive Risikotragfähigkeit (inkl. Risikotoleranz) kannst Du (deutlich) besser beurteilen als "fremde Dritte" im Internet. Und: Was andere denken ("Denkt ihr ... ?") kann ein Anhaltspunkt sein, wäre für mich aber nicht entscheidungsrelevant. Entscheidend ist, daß "Du" Dich "als gut aufgestellt" siehst und auch genau verstehst, warum Du investierst, wie Du investierst. Das erhöht (signifikant) die Wahrscheinlichkeit seine Strategie auch durchzuziehen. Was ich zu den wichtigsten Erfolgsfaktoren zählen würde.

Großteil des Geldes in einen eher USA lastigen Welt ETF (70-80%) und den Rest in einen Emerging Markets ETF zu stecken um nicht von den USA abhängig zu sein.

Unabhängig von der Sinnhaftigkeit eines solchen Ansatzes: Wenn man einen Großteil seiner Mittel (70-80%) in einen Aktien-Welt-ETF schiebt, der auch zu gut 70% US-lastig ist - dann wird man dennoch signifikant in den USA investiert sein ...

Parallel dazu habe ich in den S&P 500 Information Technology Sector investiert weil der nach meinen Recherchen in den letzten paar Monaten schon überdurchschnittlich mit im Schnitt 4-6% Plus performt hat, da möchte ich mit gehen.

Wenn ich mich in den vergangenen 50 Jahren immer danach ausgerichtet hätte, was "in den letzten paar Monaten überdurchschnittlich performt hat, um da mit zu gehen" - wäre ich aus dem Umschichten und der Umgewichtung meiner Asset-Allocation nicht mehr herausgekommen ...

Pläne samt ambitionierter Ziele finde ich generell gut. Empfehle Dir aber dringend ein wenigstens etwas näheres Einlesen in das Thema "private Finanzen".

Dabei gutes Gelingen und später damit viel Erfolg !

Perspektivisch versuche ich momentan auch etwas mehr auf die USA zu setzen, da mit Trump ja eher ein amerikanischer Wirtschaftsaufschwung zu erwarten ist.

Mööööp

in jedem Finanzforum wurde mir bis jetzt empfohlen des Großteil des Geldes in einen eher USA lastigen Welt ETF (70-80%) und den Rest in einen Emerging Markets ETF zu stecken um nicht von den USA abhängig zu sein.

Und du denkst dir: "ich weiß es besser" und nimmst trotzdem wieder eine ordentliche Portion USA mit rein ![]()

Naja, hier im Forum empfehlen dir alle einfach EINEN Welt-ETF zu nehmen. Fertig.

Hallo zusammen,

von einer Länderwette rate ich ab.

Der Welt ETF hat zur Zeit 70 Prozent in den USA und hat den Vorteil gegenüber dem S&P 500, dass er algorithmisch umschichtet.

In den 1980er Jahren war es Japan.

LG

Parallel dazu habe ich in den S&P 500 Information Technology Sector investiert weil der nach meinen Recherchen in den letzten paar Monaten schon überdurchschnittlich mit im Schnitt 4-6% Plus performt hat, da möchte ich mit gehen.

Die Vergangenheit ist die Vergangenheit! Was lässt dich glauben, dass es auch in Zukunft so weitergehen wird?

Alles anzeigen

Alles anzeigenHallo zusammen,

die Grundlage ist natürlich das

4 Töpfe Prinzip

und

die Hühnerleiter.

Dann ist Geld ganz einfach.

LG

Das ist fast Poesie ![]()

Habe jetzt mein Portfolio erweitert auf einen kleinen Teil S&P 500 Information Technology Sector, momentan halte ich 30€ ishares emerging markets, 300€ ishares Core MSCI World und 50€ ishares s&p 500 information Technology sector, wie findest du die Mischung?

Der Gestaltungsdrang des Investment-Anfängers bricht sich Bahn.

Keine Sorge! Er wird sich mit der Zeit verlieren.

Hallo zusammen,

Das ist fast Poesie

…es kann noch werde, dass es nicht „nur“ ein „fast“ ist.

![]()

LG

Das ist fast Poesie

Vorsicht, er glaubt das.

Hallo zusammen,

ja, sicher…

wenn es ein Teilnehmer dieses Forums schreibt.

LG

ich weiss nicht ob es Rüstungs ETFs gibt, aber im Moment wird ja aufgerüstet wie blöd und wenn du das moralisch verantworten kannst dann würde ich Rüstungsaktien kaufen. Mit ETFs wirst du kein Millionär. Aktien Z.b. Rolls Royce. Englische Aktien sind auch Quellensteuerfrei. Deutsche Aktien sind wegen der hohen Energiekosten toxisch. Aber Millionär werden ohne Risiko is nich. Bitcoin fällt mir da noch ein..

ich weiss nicht ob es Rüstungs ETFs gibt, aber im Moment wird ja aufgerüstet wie blöd und wenn du das moralisch verantworten kannst dann würde ich Rüstungsaktien kaufen. Mit ETFs wirst du kein Millionär. Aktien Z.b. Rolls Royce. Englische Aktien sind auch Quellensteuerfrei. Deutsche Aktien sind wegen der hohen Energiekosten toxisch. Aber Millionär werden ohne Risiko is nich. Bitcoin fällt mir da noch ein..

Es gibt „Rüstungs ETFs“ z.B. VAnEck Defense IE000YYE6WK5

Dein Geschreibsel über deutsche Aktien ist schon komisch..

Deutsche Aktien sind wegen der hohen Energiekosten toxisch

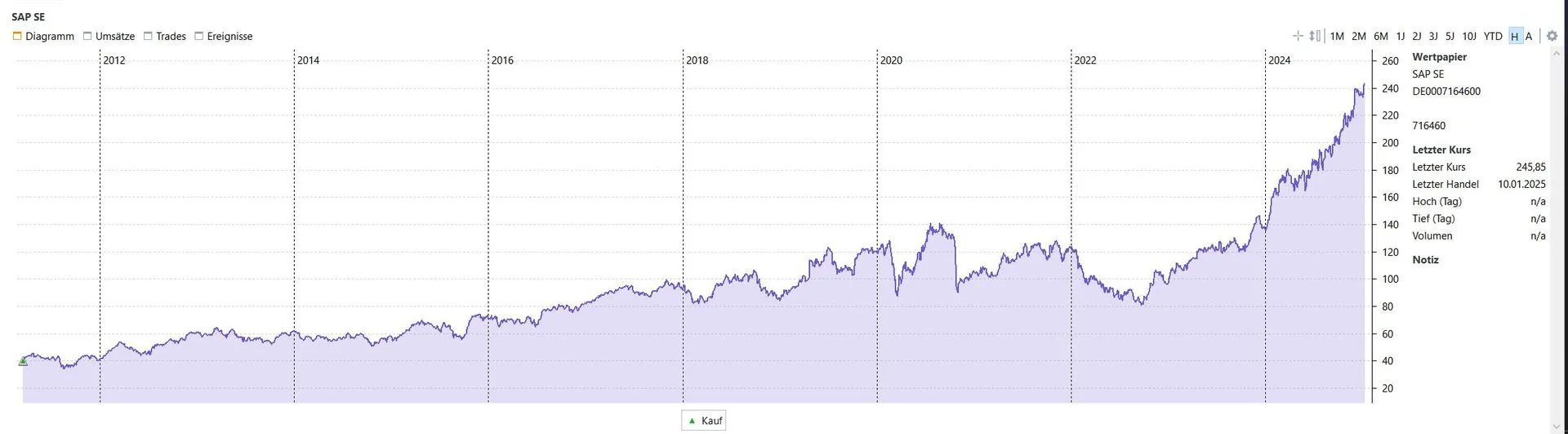

ich hab hier ein deutsches aktien unternehmen...

das hat vor allem in den letzten beiden jahren starke zuwäche zu verzeichnen...

Allianz und Münchner Rück haben sich „toxisch“ auch sehr schlecht entwickelt. Siemens war in lemys Welt ein schrecklicher Griff in die Kloschüssel..

SAP ist ein global Player mit Sitz in Deutschland. Also der Dax besteht hauptsächlich aus global Playern mit Sitz in Deutschland. Mit deutschen Unternehmen meine ich Unternehmen die hauptsächlich ihr Geschäft in Deutschland und der EU machen. Hier spielen die Energiepreise im Moment die erste Geige. Und vorallem energieintensive Unternehmen sind hier benachteiligt also toxisch. Das wird sich auch nicht so schnell ändern...

eventim hat sich auch gut entwickelt.

commerzbank, daimler truck, deutsche bank, deutsche börse, telekom, hannover rück, Münchener rück,

arubis als metall verarbeiter würde ich auch als solide mit betrachtung der vergangenheit bezeichnen

rheinmetall als energieintensives unternehmen hat auch gut plus gemacht...

oder auch die Heidelberg Materials als baustoffunternehmen enwickelt sich gut.

genauso wie MTU Aero Engines (hauptsächlich triebwerke)

nur um mal ein paar zumindest noch ein paar weitere in den letzten paar jahren gut laufende titel zu nennen, explizit keine anlage beratung, da wäre meine empfhelung einfach einen welt etf zu nehmen, auch wenn es langweilig klingt, das risiko ist gerade für privat anleger die sich keinen größeren straus bei einzel titeln holen können, sehr hoch.