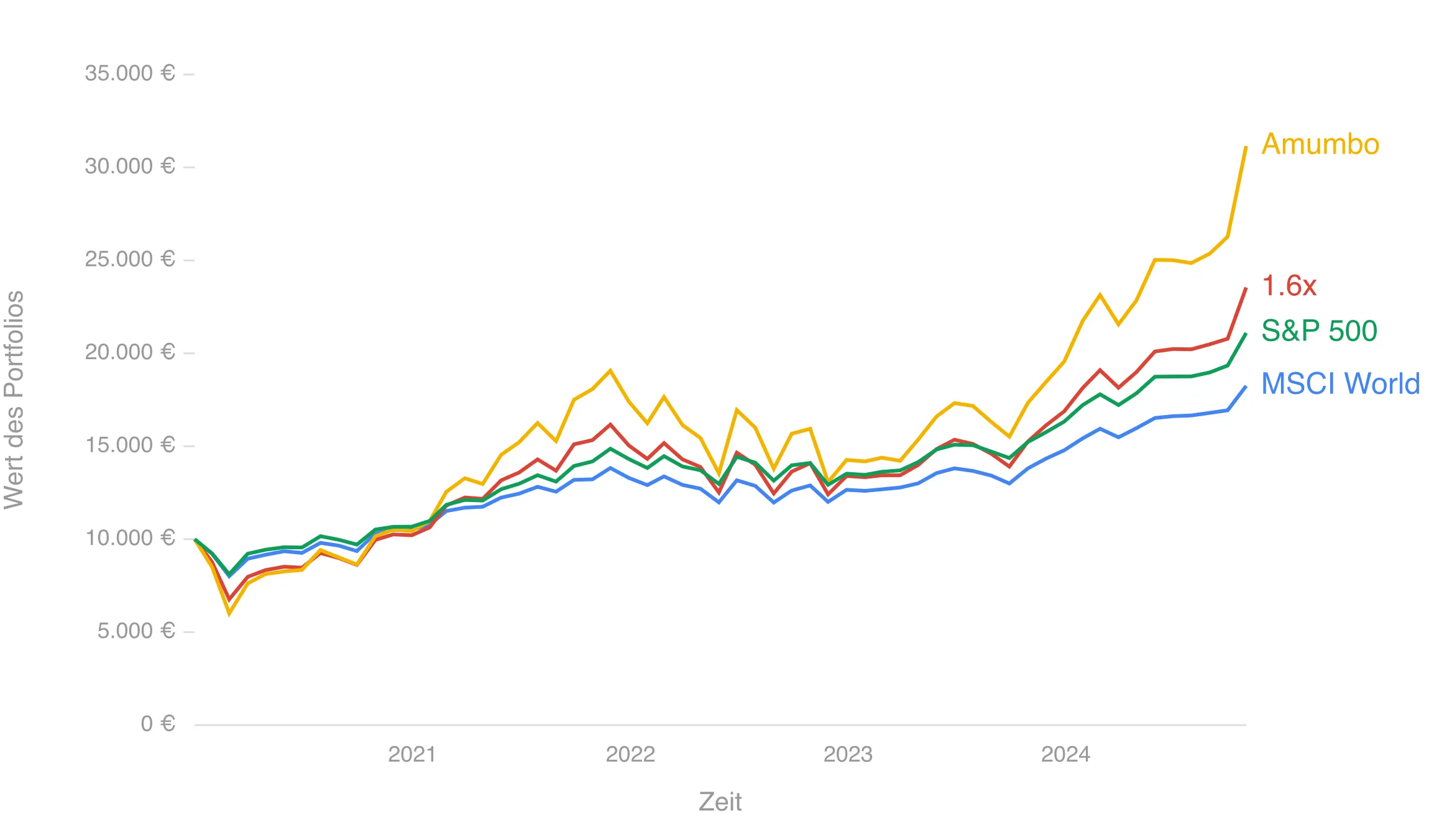

Der MSCI World (als Basis) ist halt verdammt gut gelaufen, gerade im letzten Jahr. Da hebelt es sich gut ...

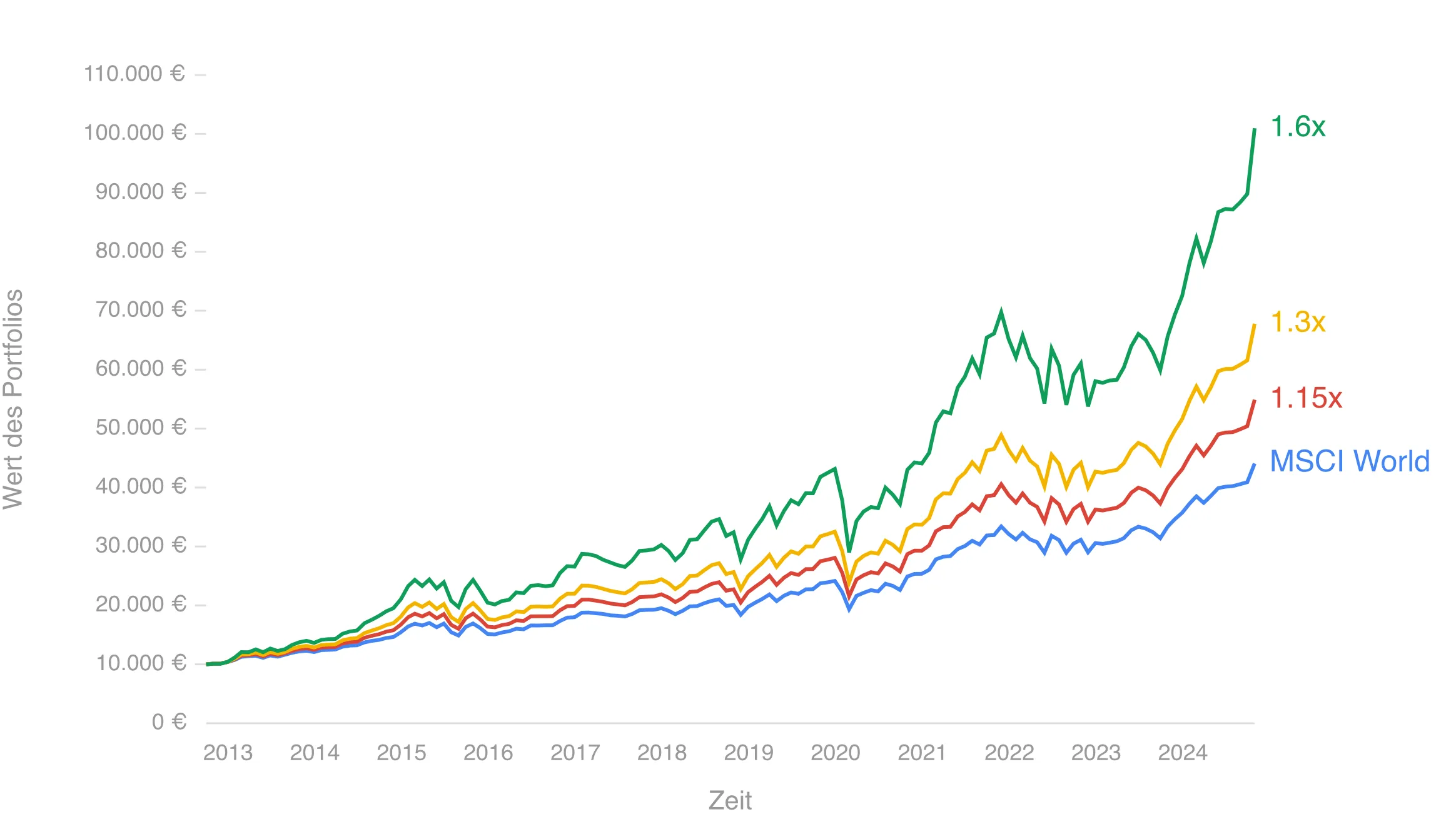

Je weiter man rauszoomt, desto beeindruckender wird das Ergebnis. Seit seiner Auflegung im Jahr 2009 hat der ETF fast 3.000 % zugelegt. 15 Jahre sind schon recht aussagekräftig.

Prognosen sind jedoch schwierig, besonders wenn sie die Zukunft betreffen.

Das stimmt und wird auch immer so bleiben. Das spricht aber nicht zwingend gegen den Amumbo.