das erste was ich mir bei dem Kommer Video zu "Buy the dip", beim Betrachten dieser Grafik, gedacht habe: wie hoch waren denn die Zinserträge für das nicht in den Aktienmarkt investierte Geld, also das trockene Pulver?

Im Video wird dazu ja nichts gesagt, also schauen wir mal auf den Blogbeitrag vom Kommer zu dem Thema: da finden wir folgendes:

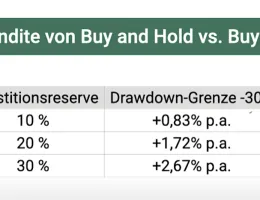

In Bezug auf die IR betrug die nominale Geldmarktrendite in Deutschland in der historischen Periode von 2007 bis 2024 durchschnittlich etwa 0,8% p.a. vor Steuer (gemessen an einem typischen Geldmarktfonds-ETF). Da dieser Wert nur moderat über null liegt, haben wir die Rendite der IR in unserem Backtest der Einfachheit halber mit null angesetzt – eine Annahme, die sich im Backtest leicht zu Ungunsten von BTD auswirkt.

Das hatte ich befürchtet, wenn man natürlich mit 0% Zinsen für das trockene Pulver rechnet, dann kommt halt das dabei raus....

Aktuell bekommt man aber ~3,5%/a für ziemlich sichere Anleihen also muss man doch zumindest die Höhe der jeweils aktuellen GMF Zinsen in die Abwägung einbeziehen....