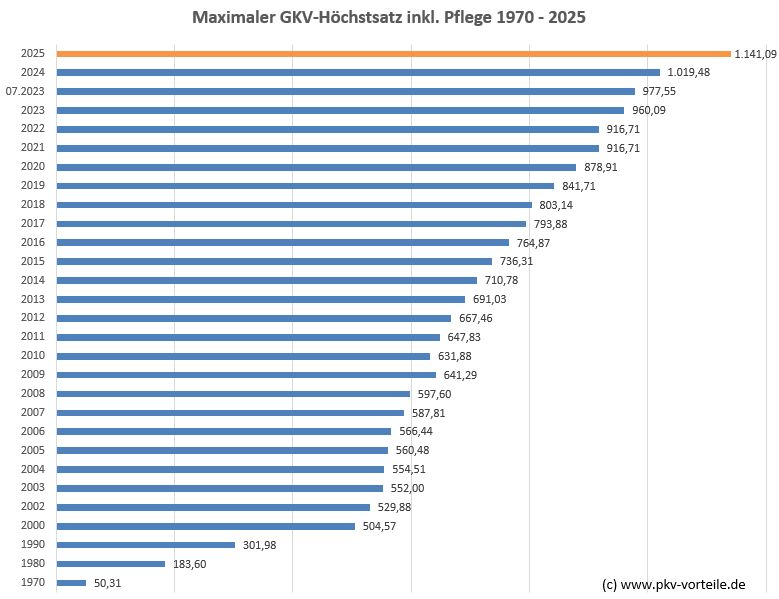

Nur "komische Behauptungen und Mutmaßungen, stellt doch euren Tarifverlauf der letzten 10 Jahre rein, dann sind wir auf Fakten - Basis ![]()

UND wie geschrieben, ähnlich wie beim Auto, viele Schäden noch höhere Steigerung...

Also bei nun fast 20 Jahren kein Beitragsfall ( nur Zahlendes Mitglied ) und solche Steigerungen,

halten hier einige für "normal"...

Man kann eine vervierfachung der Beitragskosten in 10 Jahren als normal bezeichnen,

aber, wenn es die nächten 10 jahre noch mal "Vervierfachung" ist, wie hoch ist dann der Gesamtfaktor :-)))