Hallo,

ich bin recht neu mit Scalable unterwegs, mich reizt aber durchaus die niedrige Kostenstruktur bei denen.

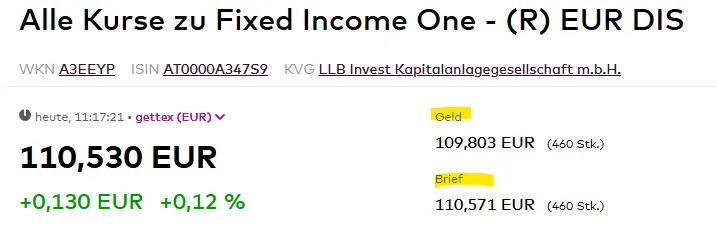

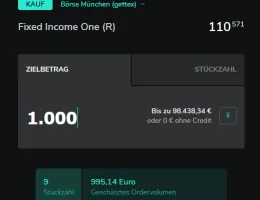

Allerdings - ich habe jetzt erstmals einen größeren Posten Nicht-Geldmarkt gekauft (FIO, A3EEY).

Gekauft habe ich den mit 633 Stk. a 110,614€, also für ~70.029€

Angezeigt im Depot wird mir sofort 69.776€, also ~253€ weniger; die Differenz wird nirgendwo erklärt - es gibt auch keine für mich sichtbare Vorabinfo darüber.

Sehe ich mir dann mal näher die kleingedruckte Info an "KAUF: 110,614€" und "VERKAUF: 109,846€" - das sind mal eben 0,7%!: stimmt das, das man bei einem solchen ETF schon mal einen erheblichen Batzen im Spread versenkt? Wer steckt sich das Geld ein? (habe dann das Thema mit einem Dutzend anderer ETF (Aktien und Bonds) im Scalable-Broker durchdekliniert. Da gibt es überall Spread zwischen 0,1% - 0,3 %, extremer wird es dann wenn man aktiv verwaltete Fonds wählt. Da geht es schnell Richtung 1%.)

Verstehe auch nicht, warum mir im Depot mit 69.776€ ein höherer Bestand angezeigt wird als "633 x 109,846€ = 69.533€"

- das macht Fonds wie den FIO mit geringen einstelligen Prozenterwartungen doch recht unattraktiv gegenüber Tages-/Festgeldern?!

- ist das ein Neobroker/Scalable - Problem oder hat man das überall?

Danke Euch

PS: will die gerade anrufen dazu, werde seit 60 min hin und her gereicht. Das lief da mal besser

Letzlich sagen die mir dann auch nur "bekommen wir von GETTEX so durchgereicht, woher das kommt wisse es auch nicht". Hmmpf.