Hallo, wie viele andere auch habe ich ebenfalls eine Riesterrente. Meine ist von UnionInvestment

Ich "kämpfe" schon lange mit dem Teil, will sie immer wieder auflösen aber hab das bisher dann doch nicht gemacht.

Allerdings zahle ich schon seit langem den minimalen Betrag ein, also so ca. 5€...

Aktuell habe ich rund 50k in der Riesterrente

-von mir eingezahlt rund 20k

-erhaltene Grundzuschläge rund 2k

-Wertentwicklung seit Vertragsbeginn rund +28k

Garantiertes Kapital zur Auszahlphase rund 22k

Der Fond der zur Vorsorge dient ist der ISN:DE000A1C81G1

Es gibt einen Ausgabeaufschlag von 5%, Verwaltungsgebühr von 1,2%, Laufende Kosten 1,45% und eine All-in-Fee von 0,5%

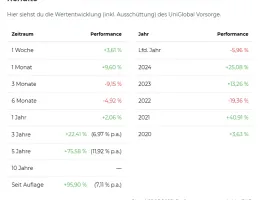

Hier ein Ausschnitt der Wertentwicklung von extraETF

Ich habe mit einem MSCI World verglichen. Seit Mitte 2015 ist der World letztlich ca. 60% besser gelaufen.

So super groß finde ich den Unterschied letztlich nicht, wenn er auch schon spürbar ist.

Ein Blick in die enthaltenen Unternehmen (ohne genauste Analyse) zeigt dass es sich um eine Art World handelt der etwas konservativer aufgestellt scheint. Die Länderverteilung stellt sich mit 72% USA, 13,5% Eurozone 4,7% Großbritannien aber sehr ähnlich zu einem World auf.

Ich komme derzeit zu folgendem Schluss: Ich habe hier mehr oder weniger einen MSCI World, aber grundsätzlich etwas schlechter. Dazu zahle ich hohe Gebühren was die Performance weiter drückt. Die staatlichen Zuschlage klingen erstmal schön, werden später aber wieder versteuert und das dargestellte Bild reduziert sich nochmal etwas ins Negative.

Kinder habe ich keine geplant, das wird kann also auch keinen Vorteil für die Riester erzeugen

Immo habe ich schon eine und werde garantiert keine zweite kaufen, auch hier wird kein Vorteil erzeugt werden.

Im weiteren lese ich oft die Riester ist für Menschen die nicht so gut oder mittel verdienen passend. Ich selbst gehöre aber zu den sehr gut verdienenden und daher fällt auch dieser Vorteil weg.

Letztlich sehe ich also nicht mal so ein Argument welches klar darstellt dass die Riester für mich weiter Sinn ergibt.

Täusche ich mich hier?

Ich habe mich noch nicht genau erkundigt wie ein Verkauf ablaufen würde. Soweit ich das aber weiß geht das in etwa wie folgt:

Gesamtwert von 50k

- Zuschläge von rund 2k

- Steuer auf die Wertentwicklung von rund 7,5k

- Gebühren von rund 5k (geschätzt 1% vom Gesamtwert)

= rund 35k die ich beim Verkauf erhalte?

oder ist es bei einem Verkauf so, dass ich nur meine eingezahlten Euros zurück bekomme, abzüglich Gebühren etc.?

Das wären dann rund 18-20k?

Die anschließende Frage ist natürlich was man mit dem Geld als nächstes macht. Aktuell schwebt mir vor, den gesamten Betrag in mein ETF-Depot zu investieren. Sehr wahrscheinlich alles bzw. 80-90% in den MSCI World.