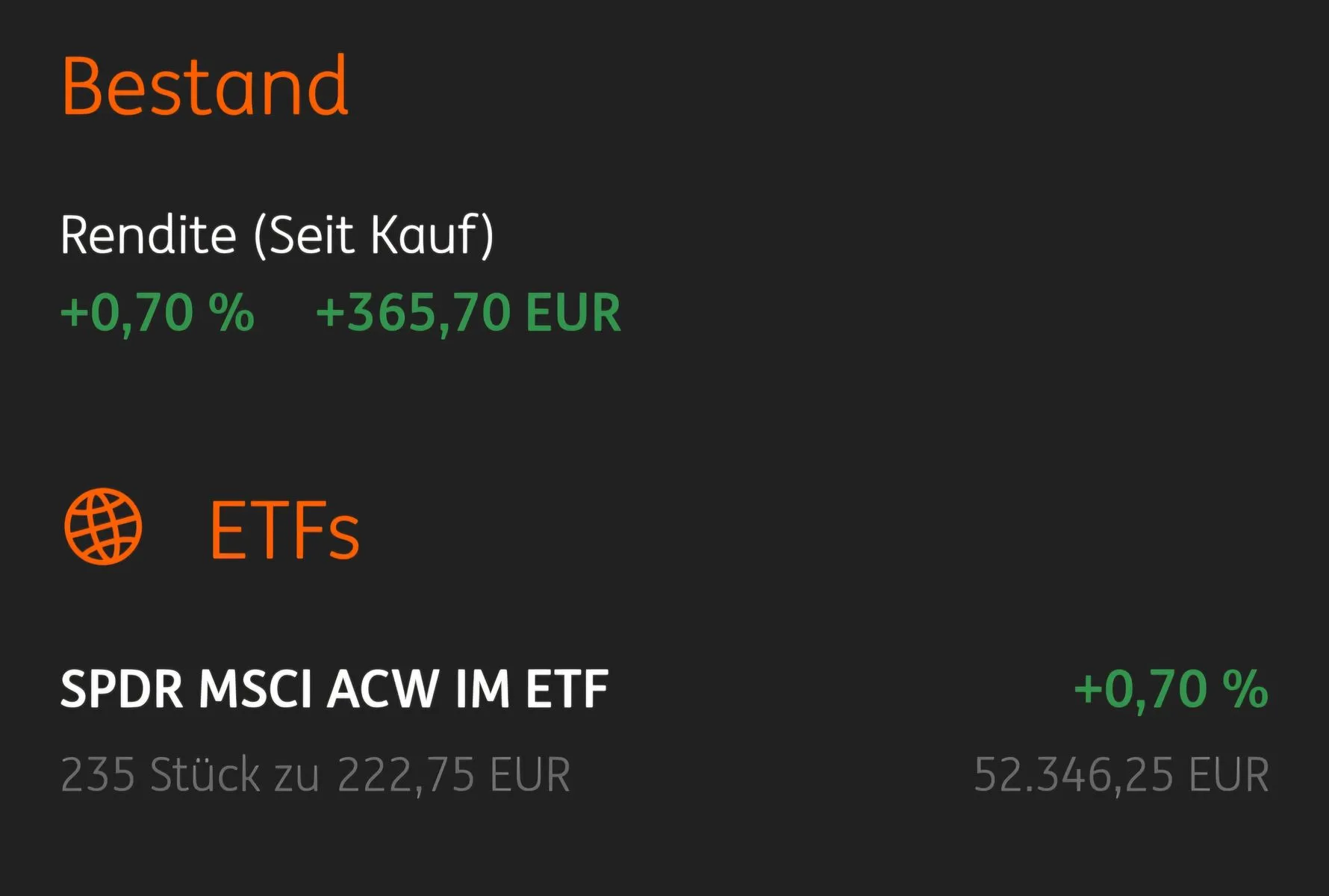

Im Vergleich ist der IE00B3YLTY66 am "schlechtesten" wieso ist der dennoch so beliebt hier bzw. wird gerne empfohlen

Das ist m.E. in erster Linie wegen der Diversifizierung, um prognosefrei am Markt teilzunehmen. Ich persönlich glaube nicht an die breiteste Streuung und diversifiziere nur per MSCI World und Schwellenländer, entsprechend einem ACWI. Die Zusammensetzungen der Indizes sind ja auch nicht in Stein gemeißelt, aber ich gehe da eigentlich mit adrianberg: „ein Welt-ETF reicht“.