Hallo,

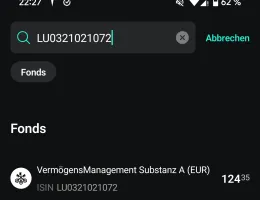

aus einer Erbmasse bekomme ich ein Depot bei der Commerzbank mit drei Produkten:

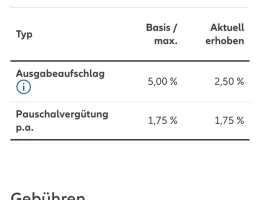

Als "Veränderung inkl. Ausschüttungen" bekomme ich ein 18,6% angezeigt. Trotzdem habe ich das Gefühl, daß dieses Depot nicht optimal ist. Ich habe zwar keine genauen Berechnungen angestellt, aber wenn ich daran denke, daß sowohl der Hersteller (Allianz) als auch der Händler (Commerzbank) daran mit verdienen, denke ich, es wäre vielleicht besser, dieses Depot aufzulösen, oder, zumindest, zu meinem Neo Broker (Scalable) zu übertragen.

Was meint Ihr? Was haltet Ihr von den Produkten oder dem Übertrag.

Zumal ich vermute, daß "Auflösen" kaufmännisch "verkaufen" bedeutete und ich dann Steuern zahlen müsste.