Hallo,

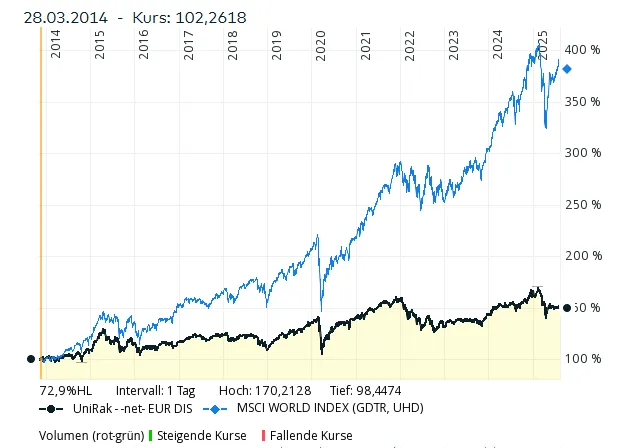

habe ein Fond geerbt (Unirak-net WKN:531446)

Bin eigentlich selber nur in Aktien und Krypto investiert.

Nach ein wenig Recherche

habe ich herausgefunden, dass die jährlichen Kosten ca. 2% betragen.

Kann das einer hier im Forum bestätigen?

Mal angenommen der Wert des Fonds beträgt im Moment ca. 50000 Euro

Dann wären das ja 1000 Euro jährlich an Kosten.

Ist das korrekt?

Das wäre ja verdammt viel Geld.

Überlege alles zu verkaufen.