Wie diese Erhöhungen gerechtfertigt werden, geht aus den entsprechenden Schreiben eigentlich hervor.

2026 erneut deutliche Beitragserhöhungen

-

Felice -

8. August 2025 um 21:24 -

Erledigt

-

-

Ich vermute dass die PKV die großen Erhöhungen der GKV in 2026 dazu nutzt die PKV-Prämienanpassungen am Markt zu rechtfertigen

Unlogisch und das machen sie auch nicht, weil es gar keine „großen Erhöhungen“ bei der GKV gibt.

-

Zugegebenermaßen formulieren sie das Schreiben um die Anpassung eingangs aber etwas unglücklich GKV-lastig:

ZitatSehr geehrter Herr,

wir alle bekommen Preissteigerungen in fast allen Bereichen des täglichen Lebens zu spüren. Im Gesundheitswesen verzeichnen wir einen besonders rasanten Kostenanstieg. Das wirkt sich sowohl auf die Ausgaben in der Gesetzlichen Krankenversicherung (GKV) als auch auf die in der PKV aus.

Zum 01.01.2026 sind die Beitragsbemessungsgrenze (BBG) und der durchschnittliche Zusatzbeitrag in der GKV erneut deutlich angestiegen. Somit liegt der durchschnittliche monatliche Höchstbeitrag in der GKV erstmals über 1.000 €, und zwar bei 1.017,18 €. Auch die PKV kann sich dem Kostendruck nicht entziehen. Eine Vielzahl von PKV-Unternehmen haben ihre Beiträge zu Beginn des Jahres angepasst. Im Schnitt liegt die Anpassungshöhe in der Branche bei 13 %.

Wir müssen ebenfalls unsere Beiträge anpassen, weil die Leistungsausgaben in den betroffenen Tarifen dauerhaft angestiegen sind. Anders als in der GKV, sichern wir Ihnen die vereinbarten Leistungen für die gesamte Vertragslaufzeit zu....

Auf den folgenden Seiten wird die rechtliche Rahmensetzung zu Anpassungen und deren Umsetzung dann aber schon recht ordentlich dargestellt.

-

Unlogisch und das machen sie auch nicht, weil es gar keine „großen Erhöhungen“ bei der GKV gibt.

Exakt so ist es.

Beispiel Techniker Krankenkasse, max. AN-Beitrag 2025: 469,94€, max. AN-Beitrag 2026: 502,49€. Ergibt eine Steigerung von humanen 6,9%. Prozentual "wenig" im Vergleich zu den hier jüngst genannten 17%/17,5% bis 29% bei der HUK.

-

19% von 150€ sind halt auch weniger Euros als 6,9% von fast 1000€.

Immer schauen von welchem Beitrag die Erhöhung kommt. -

19% von 150€ sind halt auch weniger Euros als 6,9% von fast 1000€.

Immer schauen von welchem Beitrag die Erhöhung kommt.Ob die besagten Kollegen Pfennigbaron und MoritzalsNachname einen HUK-Beitrag von nur 150€ haben? Also ich weiß mal nicht, ...

-

Aber nehmen würd ichs sofort

-

Beispiel Techniker Krankenkasse, max. AN-Beitrag 2025: 469,94€, max. AN-Beitrag 2026: 502,49€. Ergibt eine Steigerung von humanen 6,9%.

Unlogisch und das machen sie auch nicht, weil es gar keine „großen Erhöhungen“ bei der GKV gibt.

Zugegeben fällt die Erhöhung der GKV-Beiträge im Vergleich zu den hier genannten PKV-Beispielen geringer aus. Die hier genannte rund 7%ige GKV-Beitragssteigerung ist dennoch überdurchschnittlich und die möchte kein GKV-Versicherter jährlich erleben.

-

Zugegeben fällt die Erhöhung der GKV-Beiträge im Vergleich zu den hier genannten PKV-Beispielen geringer aus. Die hier genannte rund 7%ige GKV-Beitragssteigerung ist dennoch überdurchschnittlich und die möchte kein GKV-Versicherter jährlich erleben.

Ne. Die ist unterdurchschnittlich. Letztes Jahr war sie mit dem mehr als doppelt so hohen Prozentsatz überdurchschnittlich, aber dieses Jahr definitiv nicht.

-

Ne. Die ist unterdurchschnittlich. Letztes Jahr war sie mit dem mehr als doppelt so hohen Prozentsatz überdurchschnittlich, aber dieses Jahr definitiv nicht.

Und dann muss man noch beachten, welche Menschen überhaupt von dieser maximalen Erhöhung betroffen sind.

-

Ganz genau. Wer verdient schon >= BBG... !? Hallo!

Auch deshalb ist die Aussage "überdurchschnittlich" (2025->2026) völliger Mumpitz. -

Ich versichere derzeit 2 Personen in der privaten Krankenversicherung; der eine HUK-PKV- Tarif wird zum 01.03.2026 um 29%, der andere um 17% erhöht.

Ich vermute dass die PKV die großen Erhöhungen der GKV in 2026 dazu nutzt die PKV-Prämienanpassungen am Markt zu rechtfertigen.Sowas darf eigentlich keine PKV machen. Eine PKV darf eigentlich als Begründungen nur die Punkte aufführen, die bei ihr zu den Erhöhungen geführt hat.

Sollte eine PKV unrechtmäßige Beitragserhöhungen durchführen, dann kann man sich immer noch an die BAFIN wenden.

-

Hallo, also ich werde das jetzt erstmal für 2026 so laufen lassen. Die KV hat mir angeboten, dass wenn ich 2026 ohne Leistungsanspruch bleibe, ich zwei Monatsbeiträge erstattet bekomme.

Nach Rücksprache mit einer Maklerin teilte mir diese mit, ich solle mir überlegen, ob ich gewillt bin, meinen guten Vertrag - von den Leistungen her - so einzutauschen. Jedenfalls warte ich dieses Jahr noch ab und werde dann ggf. in 2027 entscheiden.

An dieser Stelle Danke an Alle für Ihre Kommentare und Ratschläge.

VG Spider1954

-

Hallo zusammen,

ich bekam Anfang der Woche per App von meiner KV Bescheid für die Beiträge 2026. Ich bin bei der Generali (früher CKV); dort bin ich freiwillig seit 1982 versichert. Heute bin ich 71 Jahre. Versichert ist bei der Generali Tarif V323S2 mit 800 SB und PVN. Im Jahre 2021 bezahlte ich monatl. 452 EUR - ab 01.01.2026 soll ich 802 EUR (!!!!!) zahlen - eine Steigerung von fast 80%!! in nur 5 Jahren. Muss man in der Tat alles schlucken oder kann man sich gegen diese Wucherungen wehren?? Danke und Servus F.J.

Hallo, also ich werde das jetzt erstmal für 2026 so laufen lassen. Die KV hat mir angeboten, dass wenn ich 2026 ohne Leistungsanspruch bleibe, ich zwei Monatsbeiträge erstattet bekomme.

Nach Rücksprache mit einer Maklerin teilte mir diese mit, ich solle mir überlegen, ob ich gewillt bin, meinen guten Vertrag - von den Leistungen her - so einzutauschen. Jedenfalls warte ich dieses Jahr noch ab und werde dann ggf. in 2027 entscheiden.

An dieser Stelle Danke an Alle für Ihre Kommentare und Ratschläge.

VG Spider1954

Also wenn ich mir die hier im Thread erwähnten Beiträge so vor Augen führe (viele liegen bei 800€-900€ mit Anfang/Mitte 50), da sind Deine 802€ bei 71 Jahren und überschaubaren 800€ SB doch fast ein Schnäppchen...

-

Leider wurden PKV Erhöhungen nie an nachvollziehbare harte Rahmenbedingungen gekoppelt, die für die Kunden dezidiert nachzuverfolgen sind.

Ich bin seit 30 Jahren bei der HUK. A600/Z100/SE dieses Jahr von 630 auf 786 Euro plus Kürzung der Beitragsrückerstattung.

Das ist schon recht sportlich...

-

Leider wurden PKV Erhöhungen nie an nachvollziehbare harte Rahmenbedingungen gekoppelt, die für die Kunden dezidiert nachzuverfolgen sind.

Ich bin seit 30 Jahren bei der HUK. A600/Z100/SE dieses Jahr von 630 auf 786 Euro plus Kürzung der Beitragsrückerstattung.

Das ist schon recht sportlich...

Und KTx = 0?

630 EUR -> 786 EUR sind rd. 24%. Letztes Jahr waren es, laß mich raten, deutlich unter 10%, ich schätze 4-6%. Richtig? -

Krankentagegeld=0. Beitragserhöhung 6% 2025 kommt hin. Davor die letzten 10 Jahre lag die durchschnittliche Beitragserhöhung bei 4,5% pro Jahr.

-

Beitragserhöhung 6% 2025 kommt hin. ...

Dann stimmt das

...

Ich weiß nur, daß die HUK, anders als andere PKV-Gesellschaften, ihre Prämien nicht zum 01.01. erhöht, sondern zum 01.03. Die Schreiben kommen i.d.R. immer so im Januar/Februar. Was man so hört/liest ist, daß es zu heftigen Steigerungen kommen soll, weil in den zurückliegenden Jahren branchenunüblich nur moderat erhöht wurde. Ob das stimmt, ...ja so einigermassen.

-

Ganz genau. Wer verdient schon >= BBG... !? Hallo!

Na ich hoffe doch das hier bei finanztip jeder danach strebt sein Human Kapital in diese Richtung auszubauen, jedenfalls habe ich das vor einigen Jahren getan, habe mich fort & weitergebildet und liege seit einer ganzen Weile sogar mit 4 Tage Woche über der BBG…

-

Asna ,Da sind ne ganze Menge weit davon entfernt.

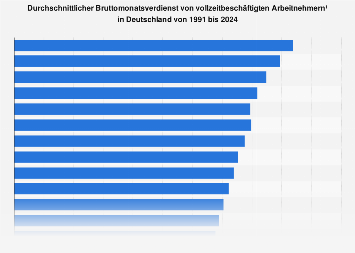

Durchschnittlicher Bruttomonatsverdienst bis 2024| StatistaDer durchschnittliche Bruttomonatsverdienst in Deutschland ist zuletzt wieder gestiegen. Im Corona-Jahr 2020 sank das Durchschnittsgehalt in Deutschland.de.statista.com

Durchschnittlicher Bruttomonatsverdienst bis 2024| StatistaDer durchschnittliche Bruttomonatsverdienst in Deutschland ist zuletzt wieder gestiegen. Im Corona-Jahr 2020 sank das Durchschnittsgehalt in Deutschland.de.statista.com

Die Realität wird nicht anders wenn man sie verdrängt, man beschränkt sich nur selber. -