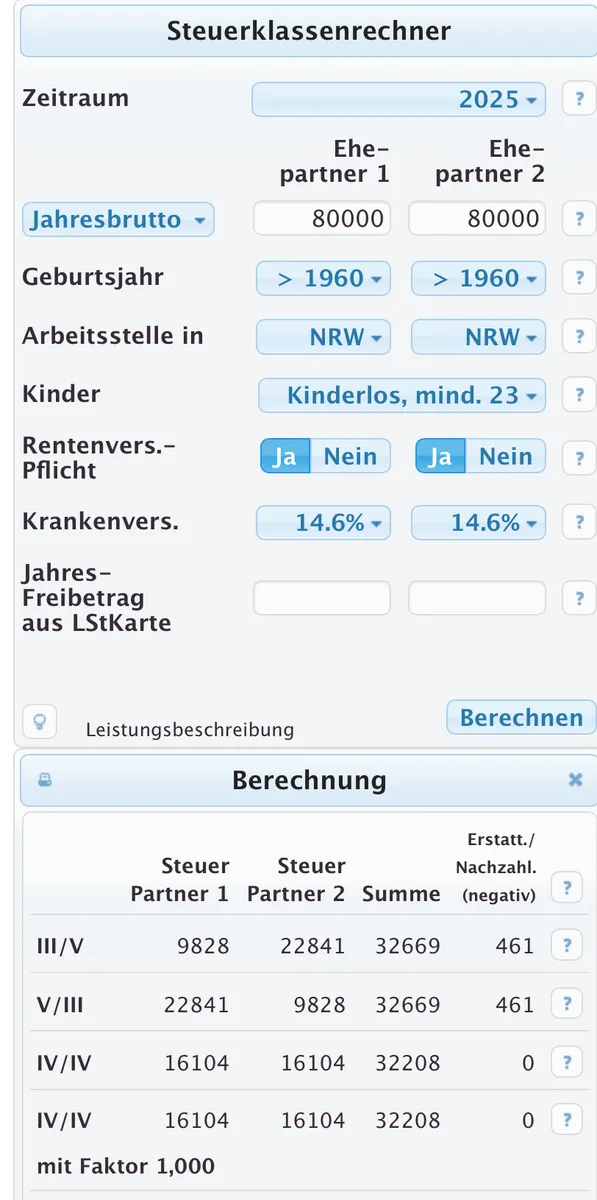

Kann mir jemand erklären, warum sich (temporäre) Steuervorteile ergeben, wenn beide Ehegatten das gleiche verdienen? Ich dachte Steuerklasse 3 bringt doppelte Freibeträge, die aber durch keine Freibeträge bei Steuerklasse 5 ausgeglichen werden. Sollte somit bei gleichem Einkommen nicht auch kein Unterschied zu erkennen sein? Was ist das für ein zusätzlicher Effekt?

Link zum Tool: https://www.steuern.de/steuerklassenrechner