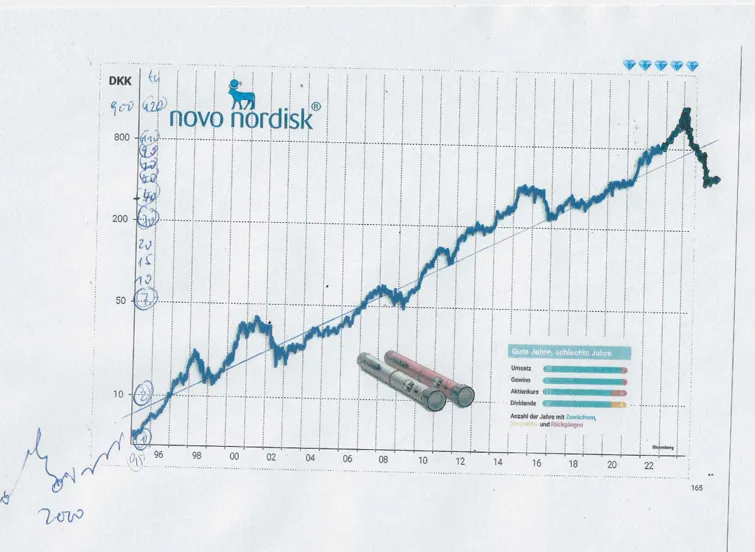

So, der gute McProfit hat die Tage hier einen Kommentar gebracht, der von so ziemlich allen Lesern nicht verstanden wurde, da ihnen die Vorstellungskraft aufgrund mangelnder Informationen fehlt. Und zwar war die Aussage in etwa:

"Wenn ich nur lange genug mein Kapital in Aktien/ETFs investiert habe, dann ist selbst der 50%-Einbruch einer Krise nur ein kleiner Dipp im Portfolio 'oben rechts'."

Das wurde fälschlicherweise damit gekontert, dass wenn der Markt um 50% fällt, der Portfoliowert auch um 50% zurückgeht.

Könnte man auf die Schneller denken. Aber dem ist nicht so, denn man unterschlägt hier tatsächlich die Dividendenzahlen, die in den Jahren zuvor stattgefunden haben. Dieser Effekt wird stärker, je länger man am Markt investiert ist.

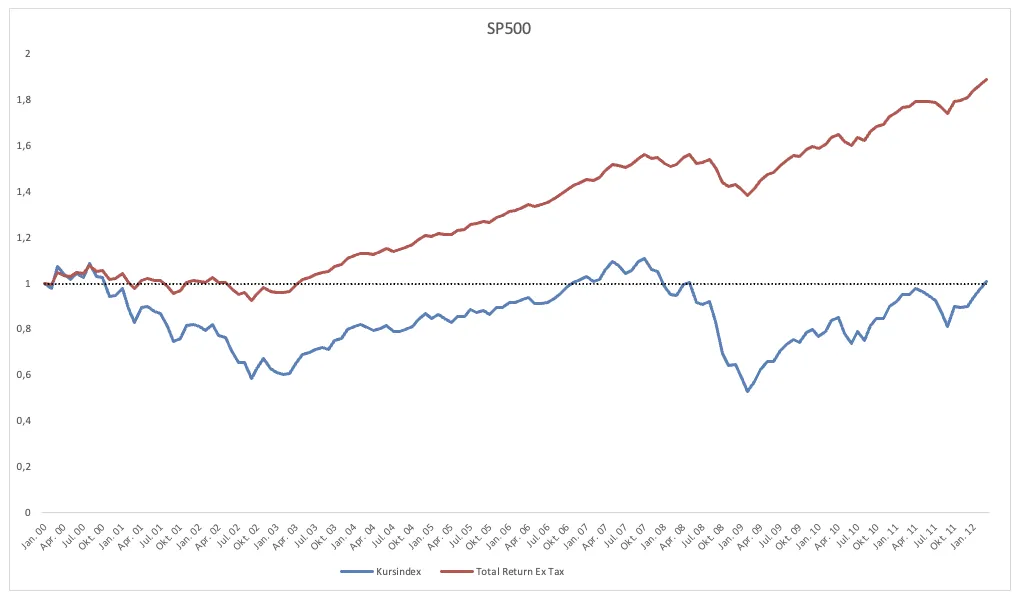

Als Beispiel habe ich einmal den S&P 500 von 2000 bis 20212 dargestellt. Einmal ohne Dividenden (Kursindex) und einmal mit abzüglich Steuern (Total Return Ex Tax). Das Ganze ist normiert, also im Prinzip investiert man im Jahr 2000 einen Dollar.

Was sieht man in dieser Grafik:

- Der "Markt", also der S&P 500 braucht 12 Jahre um auf sein Niveau von 2000 zurück zu kommen.

- Ein thesaurierender ETF stagniert aber nicht, er steigt aufgrund der Dividenden um fast das doppelte an. Tatsächlich ist der Effekt mit Vorabpauschale noch höher.

- Die Akkumulation von Dividenden sorgt dafür, dass der Einfluss des Kurses über die Zeit geringer wird. Wenn also eine Finanzkrise 2007/2008 eintritt, sieht man bereits hier nach einigen Jahren, dass der Effekt auf den Portfoliowert wesentlich geringer ist. Mit anderen Worten, der Thesaurierer bricht nicht so stark ein, wie der normale Kursindex.

Was heißt das für den langfristigen Anleger?

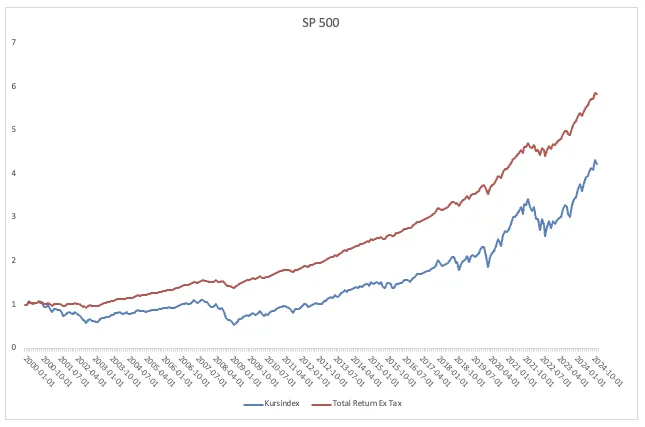

Nun schreiben wir das ganze mal fort:

Sieht jemand den "kleinen Zacken" namens Corona?