So ausweichend zu antworten spricht dafür, keine Antwort zu haben.

Und solch eine Frage zu stellen, spricht dafür, nicht viel verstanden zu haben.

So ausweichend zu antworten spricht dafür, keine Antwort zu haben.

Und solch eine Frage zu stellen, spricht dafür, nicht viel verstanden zu haben.

Und solch eine Frage zu stellen, spricht dafür, nicht viel verstanden zu haben.

Aus Deinem Mund klingt mir das wie ein Lob.

Ich glaube nicht, dass man mit deiner 50/50 Gewichtung böse auf die Nase fliegt aber Diversifizierung ist das auch nicht.

doch ist es....

Spiel das Spiel gedanklich doch mal zu Ende wo das hingehen kann....

Investierst Du 100€ rein nach MCAP in den MSCI World, dann kann es (theoretisch) sein, dass Du 99,x € in eine einzige Aktie investierst und die restlichen paar Cent in die 1325 anderen.

Wäre das für Dich eine ausreichende Diversifikation Deiner Anlage?

Aktuell haben wir im MSCI World von 100 investierten €:

>20€ in die Top10

>50€ in die Top 50

fast 70€ in die Top 100

fast 80€ in die Top 200

Bleiben also ca. 20€ für die anderen 1200...

Ab wann man das als zu wenig diversifiziert sieht oder einzelne/wenige Werte als sehr hoch bewertet=gewichtet, soll jeder selber festlegen.

Aber klar ist: Welcher Titel von den 1400 zukünftig die Rendite für den investierten € bringt, ist absolut nicht vorhersagbar, auch nicht von allen Anlegern zusammen mit allem Wissen dieser Welt. Es ist völlig zufällig und absolut nicht vorhersagbar....immer wieder: 10Mio Affen schlagen mit Ihrer völlig zufälligen Auswahl sogar den Index, nicht nur aktive Fonds.

Das Problem ist die praktische Umsetzung, weil es eben aufwändiger und teurer ist als nach MCAP, aber die Kosten sind stark gesunken und tun es weiter, weil der Handel effizienter und billiger wird. Solange es nach MCAP auch noch ausreichend breit diversifiziert ist, ist das alles kein Problem, aber wenn es sich stark in einzelnen Titeln, Branchen, Regionen konzentriert, sinkt eben die Diversifikation und damit steigt das Risiko.

Nach MCAP zu investieren hat genau soviel Vorhersagekraft für die zukünftigen Renditen, wie eine Gewichtung nach Fundamentaldaten oder BIP oder Anzahl der Grünpflanzen im Unternehmen oder eben Gleichgewichtung bzw. Dartpfeilwürfen. Man weiß es schlicht nicht wo die zukünftigen Renditen entstehen....

Kommer nennt die von MCAP abweichende Gewichtung durch 50% BIP und 1% Cap in seinem Marketingsprech eben "Ultradiversifikation"....klingt reißerisch aber im Kern stimmt es, man diversifiziert stärker als rein nach MCAP. Je höher einzelne Teile nach MCAP gewichtet sind, desto stärker kommt das zum Tragen.

.

Wenn man es erklären könnte, wüsste man ja auch wann es zukünftig wieder der Fall ist. Und wenn man das wüsste, würde man ja sein Geld zu 100% genau so investieren.

die Erklärung ist, dass EW eben am nächsten an den völligen Zufall rankommt, noch näher als MCAP, auch wenn das im Mittelwert für einen sehr breiten Index am Ende auch sehr gut den Zufall der Renditen abdeckt.

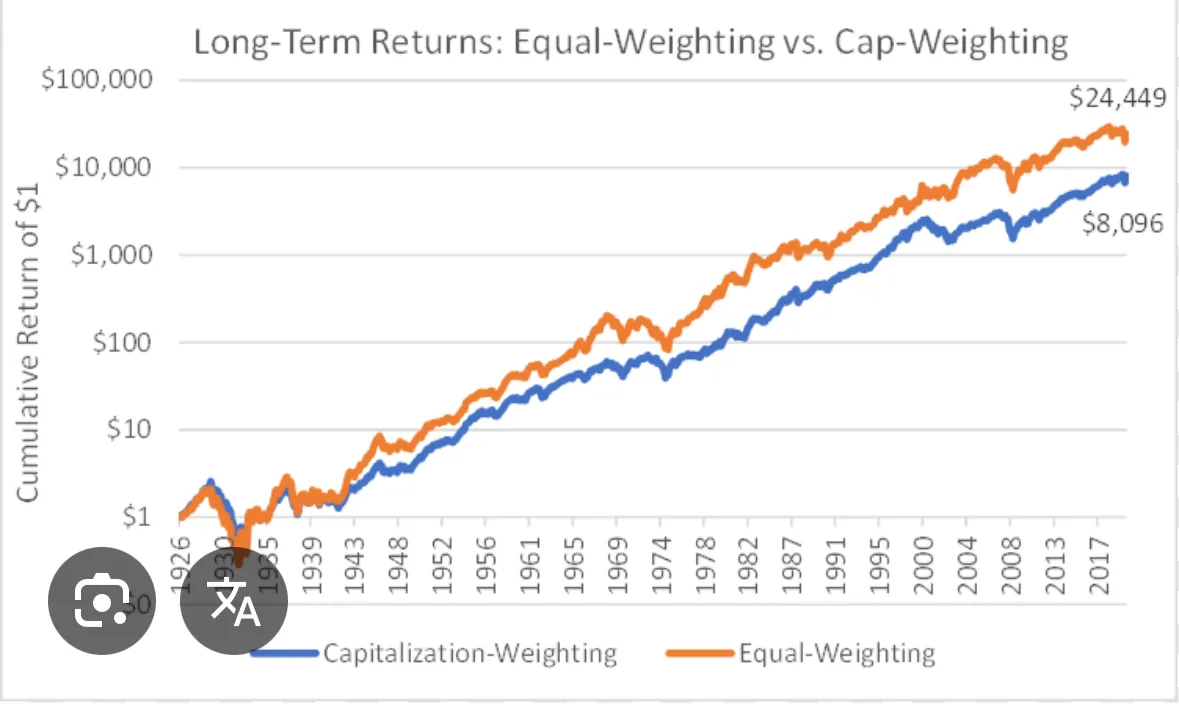

Ein EW auf den S&P500 hat auf fast 100a betrachtet seit 1926 im Schnitt rund 2% mehr Rendite als der nach MCAP gewichtete, nach 100 Jahren wären da aus 1$ rund 24.000$ geworden, nach MCAP 8000$. Das ist eine rein vom Index erst mal besser, das kann man doch nicht wegreden, das Problem ist die praktische Umsetzung und die Kosten dafür, denn das unten ist vor Kosten.

Natürlich gibt es Phasen wo es andersrum war weil die Titel die mehr Rendite brachten auf der höher gewichteten Seite nach MCAP lagen, aber im Schnitt lag EW vorne und das kann man für quasi alle ausreichend breite Indices und ausreichend lange Zeitreihen sehen.

Aber nochmal: darum geht es gar nicht....ich für mich gehe davon aus, dass beide ganz langfristig die gleiche Rendite zeigen, aber in Phasen von Konzentrationen, diversifiziert der EW besser.

Wäre das für Dich eine ausreichende Diversifikation Deiner Anlage?

Aktuell haben wir im MSCI World von 100 investierten €:

>20€ in die Top10

>50€ in die Top 50

fast 70€ in die Top 100

fast 80€ in die Top 200Bleiben also ca. 20€ für die anderen 1200...

Ab wann man das als zu wenig diversifiziert sieht oder einzelne/wenige Werte als sehr hoch bewertet=gewichtet, soll jeder selber festlegen.

Ich traue mir nicht zu, das zu bewerten. Ich glaube, dass der Markt es richtig bewertet (oder jedenfalls, dass ich es nicht besser weiß als der Markt). Und der Markt ist nunmal der Meinung, dass diese Gewichtung den aktuellen Markterwartungen für die betreffenden Unternehmen entspricht.

Aber klar ist: Welcher Titel von den 1400 zukünftig die Rendite für den investierten € bringt, ist absolut nicht vorhersagbar, auch nicht von allen Anlegern zusammen mit allem Wissen dieser Welt.

Das stimmt. Deshalb investiert man in möglichst breit gestreute ETFs mit automatischem Rebalancing. Wenn einer der anderen 1.400 sonstigen Titel das nächste Amazon ist, wird dessen Gewichtung auch in einem ETF nach Marktkapitalisierung sukzessive erhöht.

Mache ich doch:

msci-world-equal-weighted-index

Seit 30.06.1994:

MSCI World: 8,65% p.a.

MSCI World EW: 7,99% p.a.

und wo kommt das her? Aus den Phasen wo es sich eben sehr aufkonzentriert (z.B. auch 2000), und eben gerade die letzten 5 Jahre, aber die werden auch wieder verschwinden...

Lan hat den Artikel 2019 geschrieben und da waren es 25a:

diese Zeitreihen sind immer noch zu knapp...das längste was es gibt ist für den S&P500 und da zeigte es sich deutlicher auf die Dauer von 100a.

Ich traue mir nicht zu, das zu bewerten. Ich glaube, dass der Markt es richtig bewertet (oder jedenfalls, dass ich es nicht besser weiß als der Markt). Und der Markt ist nunmal der Meinung, dass diese Gewichtung den aktuellen Markterwartungen für die betreffenden Unternehmen entspricht.

Das stimmt. Deshalb investiert man in möglichst breit gestreute ETFs mit automatischem Rebalancing. Wenn einer der anderen 1.400 sonstigen Titel das nächste Amazon ist, wird dessen Gewichtung auch in einem ETF nach Marktkapitalisierung sukzessive erhöht.

Du widersprichst Dir selbst. Im ersten teil sagst Du, "der Markt" würde irgendetwas besser wissen für die zukünftigen Renditen als der reine Zufall, im zweiten Teil sagst Du, es wäre völliger Zufall.

(Dass im MCAP die Gewichtung erhöht wird wenn sie in der Vergangenheit besser gelaufen sind stimmt natürlich, hat aber wieder rein gar keine Aussagekraft für die Zukunft, nur dafür, dass sich das irgendwann wieder (fast) ausgleicht)

Es ist tatsächlich völliger Zufall was in Zukunft passiert oder wo die Renditen entstehen. Wie gesagt: auch "der Markt" weiß absolut rein gar nicht mehr als irgend eine andere Gewichtung. Man könnte tatsächlich auch nach der Anzahl der Grünpflanzen im Unternehmen gewichten, das Ergebnis wäre das gleiche solange das Ergebnis der Gewichtung nur möglichst nah an den völligen Zufall rankommt ...Du kannst auch einen Zufallsgenerator 1326 mal eine Aktie aus dem MSCI World Topf ziehen lassen und am Ende die Anteile so gewichtet kaufen, je nachdem wie oft welche Aktie gezogen wurde, manche 5 mal, manche gar nicht. Und wenn Du das 10mal machst, 100mal, 10.000 mal usw, und am Ende den Mittelwert nimmst um statistisch auf der sicheren Seite zu liegen, dann wirst Du in jeden Titel gleich viel € investieren, eben gleichgewichtet.

Wie gesagt: auch "der Markt" weiß absolut rein gar nicht mehr als irgend eine andere Gewichtung.

Dir ist schon klar, dass Du zum "Markt" dazugehörst, oder?

wer Lust hat sich etwas näher damit zu beschäftigen

Dir ist schon klar, dass Du zum "Markt" dazugehörst, oder?

Ja, ich nehme mit meinen Bayer Aktien ja aktiv an der Preisgestaltung teil, auch und gerade weil ich sie nicht verkaufe, eben weil ich sie für günstiger = renditeträchtiger halte als andere Anlagen.