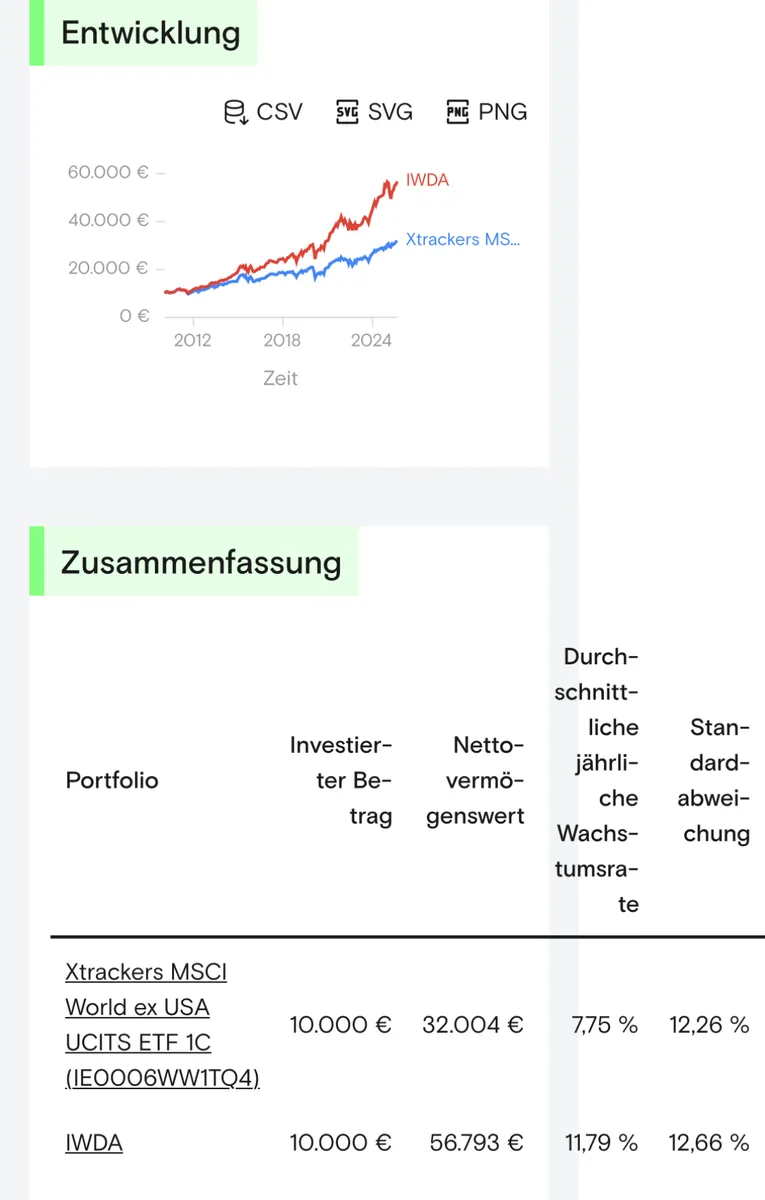

Der ex-USA folgt dem World mit etwas Abstand (weniger Rendite aber korreliert und mit fast gleicher Volatilität), und das schon seit langem

Der Abstand der hier entstanden ist, ca 50% auf 15a kam eben durch die immer stärkere Konzentration des Gewichts und eines sehr sehr gut gelaufenen US Marktes / Big Tech, aber genauso gut kann es wieder andersrum laufen oder einfach nur zurückkommen. Natürlich darf man da keine Wunder erwarten (World crashed in wenigen Tagen um 50% und der ex USA gar nicht o. ä. ), aber ich finde 50% auf 15a schon erheblich.

Der World hatte die letzten 15a rund 12% pro a im Schnitt, weit über dem ganz langfristigen Mittel aller entwickelten Märkte von ~8%. Der ex USA hatte ~ diese 8% p.a. im Schnitt, liegt also recht genau im langfristigen Mittel. Wer also an eine Rückkehr zum Mittelwert glaubt ( so wie zb auch Vanguard, die für die nächste Dekade nur von ca 2-3% pa für den MCAP gewichteten Weltmarkt ausgehen), sagt, dass das auch wieder zurückkommt.

Wer mit 60 in Rente geht hat immer noch 30a Leben vor sich und sollte investiert bleiben. Wenn man weiterhin die langfristig erwartbaren 8% pa erreicht ist man doch super aufgestellt für diese Zeit.

Und da bin ich bei Walz: „bremsen bevor es blitzt“ und weiter aber ausgewogen in allen Märkten investiert bleiben und nicht immer mehr in denen, die die letzten 15a weit überdurchschnittlich gelaufen sind. So macht es Kommer in seinem ETF mit 1% cap und 50% BIP, Weber in seinem mit reiner BIP Gewichtung im Aktienteil, Fuchs für seine Mandanten über Einzel ETF mit BIP Regionengewichtung usw. und genauso kann man es selbst und rel einfach mit World, EM ( ggf SC) und einen Teil EW oder ex USA mit 3-4 ETFs erreichen. Das ist für mich rational, weil breit und ausgewogen diversifiziert.