Habe kurz nachgesehen, der Aktien-Anteil auf Schwellenländer liegt bei 19,02%.

Im Aktienanteil oder insgesamt?

Habe kurz nachgesehen, der Aktien-Anteil auf Schwellenländer liegt bei 19,02%.

Im Aktienanteil oder insgesamt?

Im Aktienanteil oder insgesamt?

Ah, entschuldige. Anteilig vom Gesamtfonds.

Der Aktienteil liegt bei gut 60%.

Also Schwellenländer dann bei gut 31,7%.

Im Aktienanteil oder insgesamt?

Jup, meine Recherche sagte mir knapp 60%, das wären dann die 31,7%.

Jup, meine Recherche sagte mir knapp 60%, das wären dann die 31,7%.

Ich war nur irritiert, ich sprach ja vom Aktienteil. Aber dann sind es ja in jedem Fall deutlich mehr als in 70/30.

Es ist unpraktisch, in Zitate hineinzuschreiben. Besser man schreibt den eigenen Beitrag unter das Zitat. Dann sieht die Community auch gleich, was man selbst dazugeschrieben hat.

Ja.

Als Selbstentscheider sollte man wissen, was man tut. Ich habe nicht den Eindruck, daß das bei Dir bereits der Fall ist. In solchen Fällen halte ich es für praktisch, daß man sich erst schlauliest und erst danach handelt. In Börsendingen allgemein bewährt sich die ruhige Hand. Daß der Arero als Mischfonds in diesen Zeiten hinter ein reines Aktienportfolio zurückfällt, liegt nahe. Das spricht nicht primär gegen den Fonds. Wenn Du Dein Planportfolio mit dem Bausparvertrag zusammenrechnest, dürfte es gegen den Arero zurückfallen.

Mit einem Bausparvertrag verbrennt der Anleger in aller Regel Geld, eine private Rentenversicherung mag etwas besser sein, das muß man sich aber im Detail anschauen.

Bausparvertrag und Rentenversicherung hat in meiner Jugend mein Vater für mich abgeschlossen.

Hatte auch schon überlegt, zumindest beim Bausparvertrag, ob ich diesen auflöse und den Betrag in ETFs stecke. Ist aber besser als ein Tagesgeldkonto, da ich dort dauerhaft 3,5% zinsen bekomme. bekomme.

Bausparvertrag und Rentenversicherung hat in meiner Jugend mein Vater für mich abgeschlossen.

Hatte auch schon überlegt, zumindest beim Bausparvertrag, ob ich diesen auflöse und den Betrag in ETFs stecke. Ist aber besser als ein Tagesgeldkonto, da ich dort dauerhaft 3,5% zinsen bekomme. bekomme.

Wie viel liegt denn da drin und was muss noch rein?

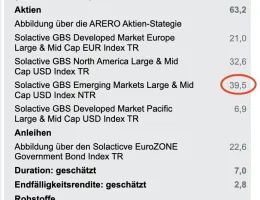

Moin, ich möchte ja nicht neunmalklug erscheinen, aber da ich mich auch gerade mit dem Arero beschäftigt habe, ist mir die hier falsch dargestellte Aktienverteilung aufgefallen. Das ist im Factsheet etwas verwirrend dargestellt, weil dort die Aktienwerte auf 100% und nicht auf die in dem Fall 63,2% bezogen werden.

Stand Ende Oktober laut Factsheet

63,20% Aktienanteil, aufgeteilt in

13,27% Developed Market Europe Large & Mid Cap EUR

20,60% North America Large & Mid Cap

24,96% Emerging Markets Large & Mid Cap

4,36% Pacific Large & Mid Cap

dazu kommen noch

22,60% Anleihen

14,2% Rohstoffe

Bei der angestrebten Verteilung von 60/25/15 ist dann auch irgendwann auch mal wieder ein Rebalancing notwendig

Wie viel liegt denn da drin und was muss noch rein?

Bisschen mehr als die Hälfte ist drin. Läuft bis 15.000€

Zahl 80€ im Monat ein.

Bausparvertrag und Rentenversicherung hat in meiner Jugend mein Vater für mich abgeschlossen.

Hatte auch schon überlegt, zumindest beim Bausparvertrag, ob ich diesen auflöse und den Betrag in ETFs stecke. Ist aber besser als ein Tagesgeldkonto, da ich dort dauerhaft 3,5% zinsen bekomme. bekomme.

Lies Dir mal die Bedingungen von dem Bausparer durch. Manchmal gibt es Grenzen, bis wann die Zinsen gezahlt werden und manchmal gibt es einen Bonus, den man rechtzeitig einfordern muss. Gerade wenn der Vertrag sehr lange läuft, gerät das leicht aus dem Blick.

Alles anzeigen

Alles anzeigenMoin, ich möchte ja nicht neunmalklug erscheinen, aber da ich mich auch gerade mit dem Arero beschäftigt habe, ist mir die hier falsch dargestellte Aktienverteilung aufgefallen. Das ist im Factsheet etwas verwirrend dargestellt, weil dort die Aktienwerte auf 100% und nicht auf die in dem Fall 63,2% bezogen werden.

Stand Ende Oktober laut Factsheet

63,20% Aktienanteil, aufgeteilt in

13,27% Developed Market Europe Large & Mid Cap EUR

20,60% North America Large & Mid Cap

24,96% Emerging Markets Large & Mid Cap

4,36% Pacific Large & Mid Cap

dazu kommen noch

22,60% Anleihen

14,2% Rohstoffe

Bei der angestrebten Verteilung von 60/25/15 ist dann auch irgendwann auch mal wieder ein Rebalancing notwendig

Du erscheinst aber neunmalklug. Hast du denn eine andere Quelle als ich? Ich hab ja einen Screenshot aus dem Factsheet gepostet. Aus diesem hier:

Lies Dir mal die Bedingungen von dem Bausparer durch. Manchmal gibt es Grenzen, bis wann die Zinsen gezahlt werden und manchmal gibt es einen Bonus, den man rechtzeitig einfordern muss. Gerade wenn der Vertrag sehr lange läuft, gerät das leicht aus dem Blick.

Vielen Dank für den Tip!!!

Ich habe das gleiche Factsheet genommen. Demnach sind es:

21,0% Europa von 63,2% Aktien insgesamt = 13,27% Anteil Europa bezogen auf den gesamten Fonds (100%)

32,6% USA von 63,2% Aktien insgesamt = 20,6% Anteil USA bezogen auf den gesamten Fonds (100%)

39,5% Emerging Markets von 63,2% Aktien insgesamt = 24,96% Anteil EM bezogen auf den gesamten Fonds (100%) - übrigens durchaus sportlich, wer weiß denn schon, dass er beim Mischfonds Arero eigentlich einen 25% EM Fonds kauft

6,9% Pacific von 63,2% Aktien insgesamt = 4,36% Anteil Pacific bezogen auf den gesamten Fonds (100%)

Und dazu kommen dann 22,6% Anleihen und 14,2% Rohstoffe. Ist im Factsheet echt ungeschickt dargestellt.

Es ist unpraktisch, in Zitate hineinzuschreiben. Besser man schreibt den eigenen Beitrag unter das Zitat. Dann sieht die Community auch gleich, was man selbst dazugeschrieben hat.

Ja.

Als Selbstentscheider sollte man wissen, was man tut. Ich habe nicht den Eindruck, daß das bei Dir bereits der Fall ist. In solchen Fällen halte ich es für praktisch, daß man sich erst schlauliest und erst danach handelt. In Börsendingen allgemein bewährt sich die ruhige Hand. Daß der Arero als Mischfonds in diesen Zeiten hinter ein reines Aktienportfolio zurückfällt, liegt nahe. Das spricht nicht primär gegen den Fonds. Wenn Du Dein Planportfolio mit dem Bausparvertrag zusammenrechnest, dürfte es gegen den Arero zurückfallen.

Mit einem Bausparvertrag verbrennt der Anleger in aller Regel Geld, eine private Rentenversicherung mag etwas besser sein, das muß man sich aber im Detail anschauen.

Nochmal zu dem Thema ter. Ich habe mit dem MSCI World Rendite-Rechner, anhand eines einfachen Beispiels, die Kosten berechnet. Für mich ist das schon ein großer Unterschied über 30 Jahre gesehen.

Bei 0,15% sind es 3.510,56€ Kosten

Bei 0,5% sind es 11.102,01€ Kosten

Alles anzeigenIch habe das gleiche Factsheet genommen. Demnach sind es:

21,0% Europa von 63,2% Aktien insgesamt = 13,27% Anteil Europa bezogen auf den gesamten Fonds (100%)

32,6% USA von 63,2% Aktien insgesamt = 20,6% Anteil USA bezogen auf den gesamten Fonds (100%)

39,5% Emerging Markets von 63,2% Aktien insgesamt = 24,96% Anteil EM bezogen auf den gesamten Fonds (100%) - übrigens durchaus sportlich, wer weiß denn schon, dass er beim Mischfonds Arero eigentlich einen 25% EM Fonds kauft

6,9% Pacific von 63,2% Aktien insgesamt = 4,36% Anteil Pacific bezogen auf den gesamten Fonds (100%)

Und dazu kommen dann 22,6% Anleihen und 14,2% Rohstoffe. Ist im Factsheet echt ungeschickt dargestellt.

Aber worüber disktutieren wir? Wenn ich mich selbst zitieren darf:

Ich war nur irritiert, ich sprach ja vom Aktienteil. Aber dann sind es ja in jedem Fall deutlich mehr als in 70/30.

Aber lassen wir das, das ist ja eigentlich off-topic.

Nochmal zu dem Thema ter. Ich habe mit dem MSCI World Rendite-Rechner, anhand eines einfachen Beispiels, die Kosten berechnet. Für mich ist das schon ein großer Unterschied über 30 Jahre gesehen.

Bei 0,15% sind es 3.510,56€ Kosten

Bei 0,5% sind es 11.102,01€ Kosten

Der Arero ist interessant für Leute, die sich ungern mit Rebalancing beschäftigen und die Schwankungen lieber nicht so konkret sehen wollen. Man bekommt quasi eine Vermögensverwaltung statt einem Aktienfonds. Wer mit den höheren Schwankungen keine Probleme hat und bereit ist, sich selbst um das Rebalancing zu kümmern, fährt gebührentechnisch besser, wenn er es selbst macht. Das gilt umso mehr wenn man Gold statt Rohstoffen nutzt, dessen Wertsteigerungen nach einem Jahr steuerfrei sind.

Bausparvertrag und Rentenversicherung hat in meiner Jugend mein Vater für mich abgeschlossen.

Hatte auch schon überlegt, zumindest beim Bausparvertrag, ob ich diesen auflöse und den Betrag in ETFs stecke. Ist aber besser als ein Tagesgeldkonto, da ich dort dauerhaft 3,5% Zinsen bekomme. bekomme.

Der Bausparvertrag ist so alt, daß Du 3,5% Habenzinsen dafür bekommst? Wenn das so ist, kann man den freilich stehenlassen.

Will man eine Entscheidung treffen, braucht man immer auch die Details dazu.

Was spricht denn dagegen, den angesparten Bestand an Arero bestehen zu lassen und einfach einen neuen Sparplan auf den jetzt favorisierten ETF (oder dann vielleicht sogar eine 80:20-Alternative, um sich im Laufe der nächsten 2-3 Jahre der 70:30 Aufteilung zu nähern) abzuschließen?

Wenn Du noch genügend Sparerfreibetrag hast, kannst Du natürlich überlegen schon Mal einen Teil der Arero-Gewinne per Verkauf zu realisieren, aber da müsstest Du dann mal ausrechnen, wie teuer Verkauf und Wiederanlage in Relation zur Steuerersparnis sind.

Wenn Du noch genügend Sparerfreibetrag hast, kannst Du natürlich überlegen schon Mal einen Teil der Arero-Gewinne per Verkauf zu realisieren, aber da müsstest Du dann mal ausrechnen, wie teuer Verkauf und Wiederanlage in Relation zur Steuerersparnis sind.

Falls der Arero zurückgegeben werden soll, würde ich dafür ein Depot eröffnen, das den Handel mit der Fondsgesellschaft erlaubt, das ist dann nämlich kostenlos. Das geht z.B. bei Comdirect und – meine ich – Flatex.

Bisschen mehr als die Hälfte ist drin. Läuft bis 15.000€

Zahl 80€ im Monat ein.

So wie den Arero könntest du dann auch den Bausparvertrag einfach liegen lassen. Hier geht es dann ja nur um 200, 300 Euro Ertragsunterschied zwischen den Zinsen und der langfristigen Renditeerwartung am Aktienmarkt. Wenn du dich erst weiter schlauliest und dann entscheidest, wo frisches Geld zukünftig hin soll, kannst du später solche gar nicht so schlimmen Altanlagen immer noch umschichten.