Hallo zusammen,

Ich habe eine grundsätzliche Verständnisfrage den Freistellungsauftrag betreffend.

Trotz Suche im Internet und hier im Forum habe ich das nicht ganz kapiert, insbesondere die Sache mit der Vorabpauschale.

Beispiel 1:

Ich habe lediglich eine Bank mit einem Tagesgeldkonto.

Es werden Zinserträge in Höhe von 1000€ erwirtschaftet.

Davon werden insgesamt ~280€ Kapitalertragsteuer automatisch abgeführt.

Stelle ich rechtzeitig den derzeit maximalen Freistellungsauftrag in Höhe von 1000€ werden die 280€ nicht abgeführt, ich behalte also die vollen 1000€ Zinserträge, welche auf meinem Konto verbleiben.

Ist das soweit richtig?

Beispiel 2:

Wieder lediglich eine Bank, diesmal jedoch ausschließlich mit einen ETF (thesaurierend).

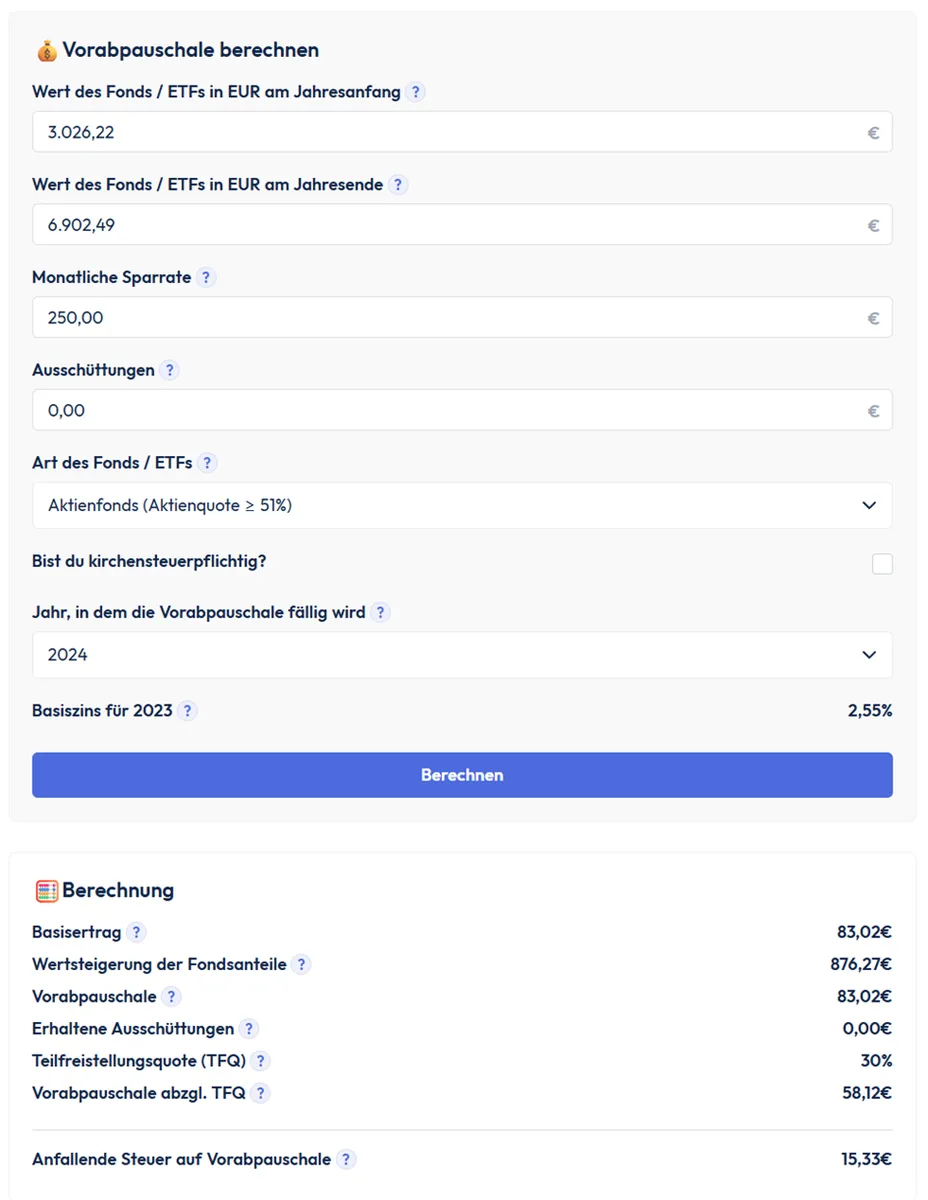

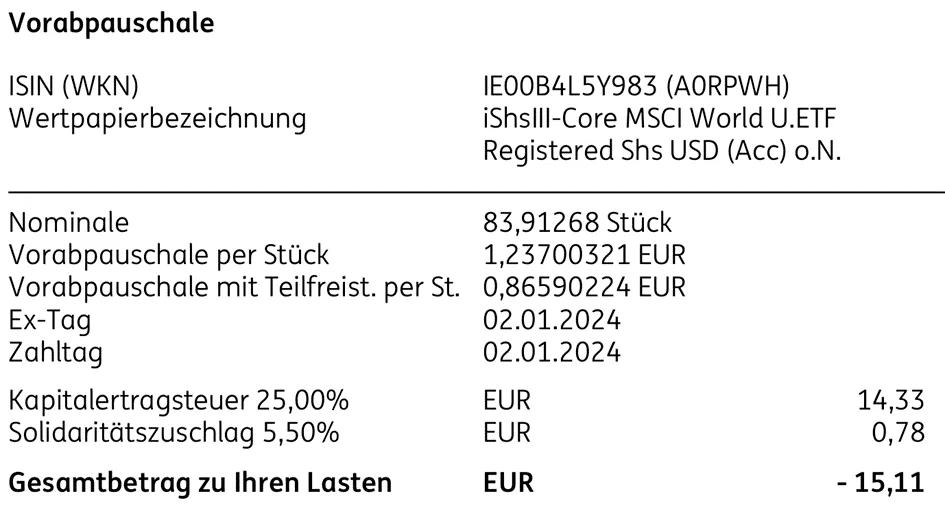

Für den thesaurierenden ETF fällt eine Steuer auf die Vorabpauschale in Höhe von 1000€ an, welche vom Verrechnungskonto Anfang des Jahres abgezogen wird.

Wie sieht es nun aus, wenn ich hier rechtzeitig den derzeit maximalen Freistellungsauftrag in Höhe von 1000€ stelle. Wird mir dann gar keine Steuer von der Vorabpauschale abgezogen, das Referenzkonto also überhaupt nicht belastet?

Beispiel 3:

Die Kombination beider vorangehender Fälle: Ich bin Kunde bei beiden Banken.

Bank A mit einem Tagesgeldkonto. Es werden Zinserträge in Höhe von 1000€ erwirtschaftet.

Bank B mit einen ETF (thesaurierend). Für den thesaurierenden ETF fällt eine Steuer auf die Vorabpauschale in Höhe von 1000€ an.

Wäre es hier nicht am besten den vollen Freistellungsauftrag in Höhe von 1000€ auf Bank A zu stellen, um die gesamten 1000€ Zinserträge des Tagesgeldes halten zu können, und bei Bank B die 1000€ Steuer auf die Vorabpauschale vom Referenzkonto voll abziehen zu lassen, wohlwissend, dass diese 1000€ wiederum bei einer späteren Gewinnrealisierung des thesaurierenden ETFs von der dann anfallenden Kapitalertragsteuer abgezogen werden?

Wie wäre eine Aufteilung des Freistellungsauftrag im Beispiel 3 tatsächlich am sinnvollsten?

Ich vermute, ich mache da einen Denkfehler ![]()