Rente 2026: Hermann-Josef Tenhagen über optimale Altersvorsorge – Kolumne - DER SPIEGEL

Tenor: 2026 mal den Gesetzgebungsprozess abwarten, nicht übereilt kündigen

Rente 2026: Hermann-Josef Tenhagen über optimale Altersvorsorge – Kolumne - DER SPIEGEL

Tenor: 2026 mal den Gesetzgebungsprozess abwarten, nicht übereilt kündigen

Tenor: Die Hoffnung stirbt zuletzt.

Ich wünsche mir wirklich eine Gute und günstige Lösung, allein der Glaube fehlt mir daran. Und wenn ich nicht daran glaube kann ich es auch nicht festhalten.

Das ist aber auch nur meine Meinung.

Staatlich geförderte Altersvorsorgeprodukten werden von der Finanzindustrie ausgehöhlt und rechnen sich nur in ganz seltenen Fällen für den Kleinsparer.

Vielleicht wird es besser, aber beim warten auf Besserung verliert man schon viel Zeit und lässt Rendite liegen.

Zum Glück kann ja jeder mit seinem Geld machen was er möchte.

Wünsche, Glauben, persönliche Meinung: die sollten hier nicht den Ausschlag geben.

Im aktuellen Fall würde ich es auf das Abwägen reduzieren: Verlust jetzt sicher realisieren versus Chance abwarten, dass der Verlust noch reduziert werden kann. Und nach den aktuellen Ideen (!) ist die Eintrittswahrscheinlichkeit dieser Chance mit größer 50% zu bewerten. Sollte die Chance nicht eintreten, kann man immer noch den Verlust realisieren, mit ein paar Monaten Verzögerung.

Würdest du diese DWS Fonds auch selber kaufen wenn du deinen Vermögensaufbau selber betreiben würdest?

Wärest du dazu bereit über 300€ im Jahr zu bezahlen nur um 2100€ anzusparen?

Nein, würde ich heute mit Sicherheit nicht machen. Damals leider schon, weil ich mit keine Gedanken gemacht habe.

Also glaubst du wirklich ein Riestervertrag der jetzt einige tausend Euro unter Wasser ist zum garantieren Einstandswert in das noch kommende Altersvorsorgedepot übertragen werden könnte?

Ich habe Riesterverträge gesehen die stehen aufgrund der Anleihenabwertung in 2022 über 40% unter dem Garantie Vermögen. Diese jetzt zu kündigen bringt Nix weil dann fast gar nichts mehr rauskommt.

Woher soll denn das Geld kommen um die Garantien zur Umwandlung wieder aufzufüllen?

Die Versicherungsindustrie wird’s bestimmt nicht bezahlen. Steuergelder wären die einzige Alternative und das kann ich mir nicht vorstellen.

Natürlich muss jeder Fall einzeln Betrachtet werden, aber wenn ich einen Großteil meines Geldes da wieder rausziehen könnte würde ich das machen. Ohne auf irgendwelche staatlichen Lösungen zu spekulieren.

Aber jeder wie er mag. Hoffentlich habe ich unrecht.

Ich denke hier vielleicht ein wenig anders. Ich gehe gar nicht davon aus, dass irgendwelche alten Garantien wieder erreicht werden.

Ich vermute, man kann den aktuellen Stand des Vermögens aus dem alten Vertrag sozusagen als "Anfangsbestand" in den neuen Vertrag übertragen. Ist aber tatsächlich auch nur ein Bauchgefühl aktuell.

Und man würde dann zumindest vermeiden, bisher erhaltene Zulagen und die Steuererstattungen zurückzahlen zu müssen, nach dem Grundgedanken, wenn man von einem alten staatlich geförderten Produkt in ein neues wechselt, bleiben einem die Förderungen erhalten. So wie es ja aktuell auch ist, wenn man von einem Produkt ins andere wechselt.

Hallo,

habe jetzt Rückmeldung von der Generali bekommen bezüglich Gebühren. Leider steht nichts konkretes dabei. Was sehr merkwürdig ist bzw. sagt schon viel aus.

In der Regel sind Kosten niedriger……

…ist eine Beitragsfreistellung die Regel?

Gut wenn man solche Geschäftspartner hat. Da freut mich sich doch jedes Mal wenn man das Logo sieht. ![]()

Echt sehr dürftig. Habe auch mal meine DVAG-"Beraterin" gefragt.

Kann leider nicht sagen, ob die Infos mal in meinen Unterlagen waren. Jetzt finde ich auf jeden Fall nichts dazu.

Ich denke hier vielleicht ein wenig anders. Ich gehe gar nicht davon aus, dass irgendwelche alten Garantien wieder erreicht werden.

Ich vermute, man kann den aktuellen Stand des Vermögens aus dem alten Vertrag sozusagen als "Anfangsbestand" in den neuen Vertrag übertragen. Ist aber tatsächlich auch nur ein Bauchgefühl aktuell.

Ich könnte mir sogar gut vorstellen, dass diverse Versicherungsvertreter dann versuchen werden unrentable Altverträge in das neue Altersvorsorgedepot zu überführen. Der Kunde verzichtet auf die Beitragsgarantie und bekommt dann die Chance überhaupt etwas Rendite mit seinem Geld zu machen. ![]()

Trotzdem würde ich als Kunde gut rechnen. Ich habe schon so manchen (beitragsfreien) Riester gesehen, der jetzt eine Rendite von 4-5 % p.a. braucht um die Beitragsgarantie wieder zu erreichen. Da würde ich mir als Kunde 3 mal überlegen, ob ich das Risiko mit einem Altvertrag eingehen würde.

Also lieber den alten Riester-Vertragspartner die Beitragsgarantie erfüllen lassen und einen neuen Vorsorgevertrag abschließen. Gerne ohne Garantie und große Abschlusskosten.

Also lieber den alten Riester-Vertragspartner die Beitragsgarantie erfüllen lassen und einen neuen Vorsorgevertrag abschließen.

Da bin ich bei dir. Ich bin in der glücklichen Position, dass ich mir um das Erreichen der Beitragsgarantie aktuell keine Sorgen machen muss. Daher auch meine vielleicht etwas beschränkte Sicht nur darauf, was mir aktuell mehr Verlust bescheren würde: die förderschädliche Kündigung jetzt oder der mögliche förderunschädliche Wechsel.

Hallo zusammen,

habe jetzt Rückmeldung von meiner Beraterin bekommen. Die Kosten für eine Beitragsfreistellung konnte sie mir auch nicht nennen. Allerdings hatte ich 2014 und 2015 schon mal eine Freistellung gemacht und dort waren die Gebühren wenige Euro. Ich könnte es jetzt einfach darauf ankommen lassen und es wieder machen und schauen, was bei der Wertermittlung für 2026 rauskommt. Evtl. sind dann die Bedingungen für das neue Riester bekannt.

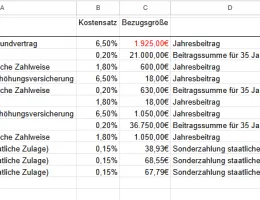

Folgende Kostenauflistung habe ich für 2015 bekommen:

Die Kosten für 2024 konnte ich damit allerdings nicht nachvollziehen. Evtl. durchschaut das einer von Euch.

Wenn ich beim Jahresbeitrag Zelle C23 1.925,04 € (bezahlte Beitrage 2024) eintrage, kommt schon eine Summe von 341,59€ raus. Bezahlt habe ich allerdings 295,94€ an Verwaltungskosten. Also kann das schon mal nicht stimmen:

Vielen Dank

habe jetzt Rückmeldung von meiner Beraterin bekommen. Die Kosten für eine Beitragsfreistellung konnte sie mir auch nicht nennen.

Passt leider zum Gesamtbild von so einer Verkäuferin. Wende dich bitte mit Anliegen zu deiner Versicherung an die Versicherung und nicht an eine Verkäuferin.

von der Generali kam noch weniger, siehe #47 weiter oben

Versicherungsombudsfrau und BaFin anschreiben.

Auf andere Sachen reagieren die Versicherungen Leider nicht immer.

Ich habe jetzt die Riester beitragsfrei stellen lassen. Mal schauen, was dann in einem Jahr an Gebühren anfallen und wie es mit Riester 2027 weitergeht.

Hallo zusammen,

ist es eigentlich möglich, meinen bestehenden Riester in einen Wohnriester umwandeln bzw. um damit einen laufenden Hauskredit zu bedienen?

Vielen Dank

Frag deinen Anbieter

Diese Alternativen gibt es zur teuren Riester-Kündigung

Hohe Kosten zu Rentenbeginn: So wehrst Du Dich dagegen

Für wen sich Riestern noch rechnet

Das meiste aus der betrieblichen Altersvorsorge herausholen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht