Hallo zusammen,

ich stehe gerade vor der Frage ob ich meinen bestehenden Riester-Vertrag UniProfiRente aus Dezember 2008 weiter laufen lassen bzw. besparen soll oder ob ich das Geld entnehmen und davon im Sommer fällige Immobilienkredite (KfW Förderdarlehen laufen aus der Zinssbindung raus) ablösen oder das Dach sanieren soll. Beides wären um die 100k. Glücklicherweise sind wir nicht darauf angewiesen und können beides auch aus Barmitteln bestreiten.

Es geht also rein um die Frage ob es Sinn macht das Geld aus dem Vertrag bei dieser Gelegenheit "herauszuziehen" und in die (langfristig) selbst genutzte Immobilie zu stecken, um so eventuellen Nachteilen in der Auszahlungsphase zu entgehen. In diesem Fall könnten wir die gleiche Summe in einen ETF stecken und von den günstigeren Verwaltungsgebühren im Vergleich zu Riester profitieren.

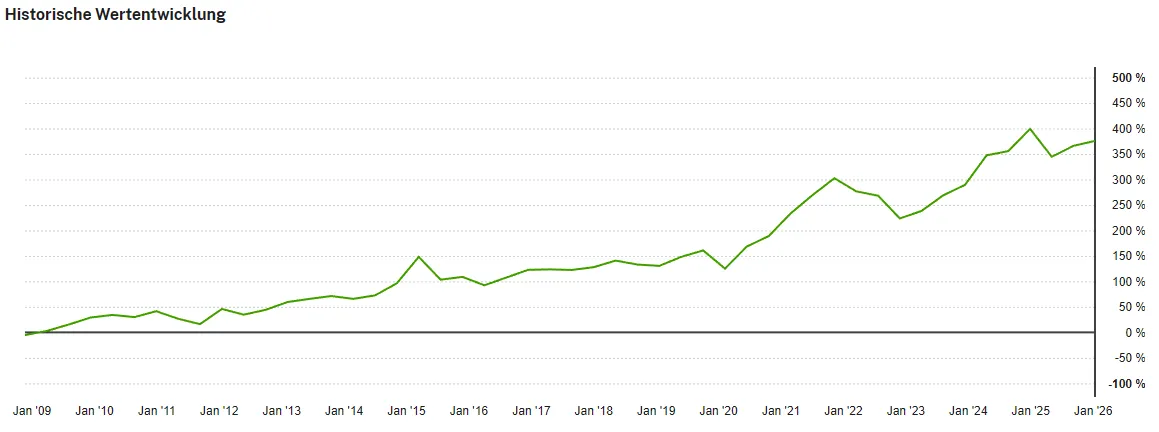

Aktuell hat der Riester-Vertrag einen Wert von 113k und ist seit Beginn um 375% (+75k) gewachsen. Bespart wird er monatlich mit 137,20€ und wir haben zwei Kinder (dummerweise für eins vergessen die Zulage zu beantragen ;-))

Tjoah, jetzt steh' ich hier mit dem Gedanken und kann mir keinen Reim drauf machen. Habt Ihr einen Vorschlag?

Herzlichen Dank,

Klayman