Halloechen,

ich spare per Sparplan seit dem 1.10.2021 in den HSCB MSCI World ETF bei der ING.

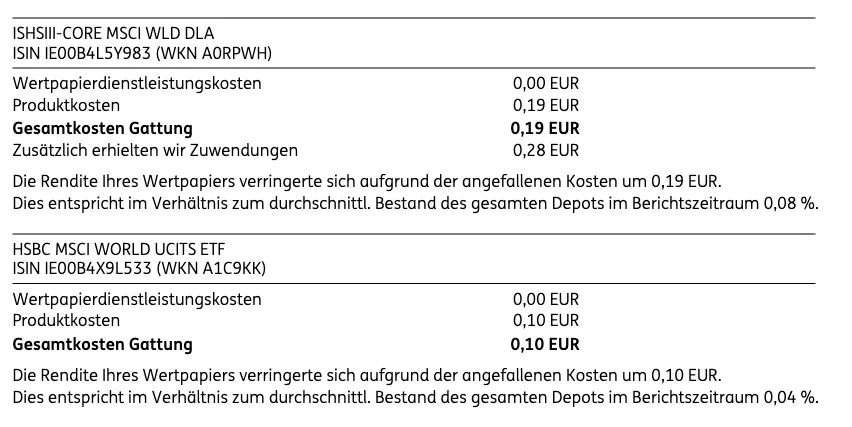

Laut der verlinkten webseite hat der ETF eine TER von 0,15%.

Heuter aber bekomme ich eine "Kostenaufstellung zu Ihrem Direkt-Depot für das Jahr 2021" von der ING.

Diese Kostenaufstellung der ING dient lediglich als "Kostenuebersicht", es ist keine Rechnung oder so.

Sondern lediglich eine Information.

Was ich nun komische finde ist, dass dort nun folgendes drin steht:

Die "aggregierten Kosten" vom "Produkt" waren also 0,17%.

Wieso ist das so? Wieso sind das nicht 15%, wie angegeben?

Laut trackingdifferences.com ist die TD bei -0,04%.

Das heist doch eigentlich, dass ich TER + TD = "Reale Kosten" haette, oder?

Heist also 0,15 + -0,04 = 0,11% Kosten?

Oder vermische ich hier nun drastisch etwas?

Danke fuer weitere erklaerungen.. Ich stehe hier bisschen auf dem Schlauch und wuerde es gerne verstehen wollen.