Hast Du eine ISIN eines solchen ETFs parat?

Werauchimmer war viel schneller. Der Wisdom Tree ist einer, der Fidelity ein anderer. IE00BYXVGZ48

Hast Du eine ISIN eines solchen ETFs parat?

Werauchimmer war viel schneller. Der Wisdom Tree ist einer, der Fidelity ein anderer. IE00BYXVGZ48

Alles anzeigen

Alles anzeigenDer thesaurierend Investierte pflanzt Bäume zur Holzproduktion, der ausschüttend Investierte pflanzt Obstbäume die laufende Erträge bescheren. Mit dem Ertrag der Obstbäume kann man dann neue Bäume kaufen oder diesen verkonsumieren. Braucht der Holzproduzent Einnahmen muss er die Säge nehmen und Bäume fällen. Fällt man die Obstbäume hat man keinen Ertrag mehr.

Aber was spricht dagegen sich eine Plantage mit Holz- und Obstbäumen anzulegen?

Dann hat man zwischenzeitlich auch ein paar Äpfel für leckeren Kuchen den man im Schatten der anderen Bäume essen kann.

Wer kein Obst mag pflanzt Holzbäume.

Und wer eine Obstplantage hat kann Obst verkaufen.

Egal welche Bäume man pflanzt: Es kommt der Tag da will die Säge sägen und dann ist es wichtig das auch Bäume zum sägen da sind.

Viel Erfolg beim Bäume pflanzen.

Sehr schöner Vergleich. Und obwohl ich den größten Teil für meine Altersvorsorge in Thesaurierern habe, habe ich mich entschlossen, dass ich zusätzlich noch einen oder zwei Dividenden ETFs dazunehmen werde. Die können jetzt noch 10-15 Jahre wachsen, und wenn es dann so weit ist, werden die Ausschüttungen verkonsumiert. Bis dahin werden sie einfach wieder reinvestiert. Oder es ist ein Zuschuss zum Urlaubsgeld. So habe ich auch ein paar Obstbäume auf meiner Plantage. ![]()

Hast Du eine ISIN eines solchen [Dividenden-] ETFs parat [der sich bez. der Kursentwicklung nicht hinter dem MSCI World verstecken muß]?

WerAuchImmer war viel schneller. Der Wisdom Tree Global Quality Dividend Growth IE00BZ56RN96 ist einer, der Fidelity ein anderer. IE00BYXVGZ48

Ok. Ich habe unter anderem einen HSBC MSCI World UCITS ETF (Dist) IE00B4X9L533, den ich jetzt als normalen ausschüttenden ETF auf den MSCI World bezeichnet hätte (neben einem thesaurierenden IE00B4L5Y983). Der ausschüttende ETF hat eine Ausschüttungsquote von etwa 1,7% (man könnte dazu "Dividendenrendite" sagen). Der Wisdom Tree hat eine Ausschüttungsquote von etwa 2%, der Fidelity von etwa 3%. Die vier genannten ETFs laufen praktisch gleich, wobei ich nicht weiß, wie die Charts gestaltet sind. Wenn man alle Jahre 3% ausschüttet, müßte man das im Chartbild erkennen können. Die kochen auch nur mit Wasser. Vermutlich wird die Kurve korrigiert, und zwar so, daß eine Ausschüttung als umgehend wiederangelegt gilt. Steuerlich müßte das aber trotzdem einen Unterschied machen. Ich traue mir nicht zu, das zu überblicken (Stichwort: Vorabpauschale).

Es fällt allerdings auf, daß die Ausschüttungen übers Jahr recht stark schwanken. Das ist bei den typischen Dividendenaktien anders, die schütten immer gleich aus (oder schwanken erfreulicherweise immer nach oben ![]() ). Das ist schon ein Unterschied. Nach der Ausschüttung selbst einer Apple oder Microsoft (die prozentual wenig ausschütten) kann man die Uhr stellen, die Ausschüttung meines ETFs hingegen überrascht mich jedes Mal wieder. Mal ist es mehr als erwartet, mal weniger. Gut, zugegeben: selbst so ein ETF schüttet gleichmäßiger aus als deutsche Aktien, bei denen man im Mai einen Batzen bekommt und den Rest des Jahres nichts. Das schreibt Alexander "Rente-mit-Dividende" ja auch so, und auch McProfit hat US-Aktien deswegen lieber als die deutschen.

). Das ist schon ein Unterschied. Nach der Ausschüttung selbst einer Apple oder Microsoft (die prozentual wenig ausschütten) kann man die Uhr stellen, die Ausschüttung meines ETFs hingegen überrascht mich jedes Mal wieder. Mal ist es mehr als erwartet, mal weniger. Gut, zugegeben: selbst so ein ETF schüttet gleichmäßiger aus als deutsche Aktien, bei denen man im Mai einen Batzen bekommt und den Rest des Jahres nichts. Das schreibt Alexander "Rente-mit-Dividende" ja auch so, und auch McProfit hat US-Aktien deswegen lieber als die deutschen.

Den Wisdom würde ich nicht als Dividendenfonds bezeichnen, dazu ist der Unterschied zum "normalen" ausschüttenden ETF auf den MSCI World zu klein. Beim Fidelity will ich es zugestehen: Das ist auch in meinen Augen ein Dividendenfonds.

Für McProfit ist das aber nicht das gleiche. Der möchte seine Einzelaktien und keine ETFs.

PS: Apropos Steuer: Heute hat Finanzfluß man wieder vom Steuervorteil von Aktien-ETFs berichtet (18,49% gegenüber 26,375%). Aktien-ETFs haben über die Teilfreistellung zwar einen Steuervorteil, aber er ist nicht so groß wie allgemein behauptet, und zwar deswegen nicht, weil bei dieser Betrachtung die US-amerikanische Dividendensteuer unterschlagen wird. Rechnet man sie dazu, so erhöht sich die Gesamtsteuer auf einen Aktien-ETF bei 2% Dividendenrendite und 5% Kursgewinn auf 21,96%, rechnet man dann noch eine TER von 0,2% dazu, sind es 24,81%. Immer noch weniger als bei einer Direktbesteuerung, aber halt nicht mehr so viel weniger. Das Thema wäre auch einmal einen Thread wert.

Der möchte seine Einzelaktien und keine ETFs.

Sofern ich mich richtig erinnere besitzt McProfit auch ETFs ![]()

Hallo liebe Forumfreunde

vielen Dank für die vielen hochinteressanten Kommentare zu meinem Thema.

In fast jedem meiner Beiträge betonte ich fast schon penetrant,

dass an der Börse: "viele Wege nach Rom führen".

Damit will ich gerade vermeiden, dass ich als "Besserwissen" gelten will.

Ich beschreibe hier immer meine persönliche Strategie bei der ich nach Jahrzehnten aktiver Börsenerfahren am Ende gelandet bin.

Allerdings gilt diese Strategie eben für mich persönlich auf Grund meiner Voraussetzungen.

Ich gehöre dabei vermutlich zu einer Minderheit der Forumsfreunde hier:

- Ü75 und seit 1983 aktiv an der Börse

- Durch Firmen- und Immobilienverkauf relativ hohes Anfangsvermögen

- Auf Grund schwäbischer Mentalität schätze ich Kapitalanlagen mit regelmäßer Ausschüttung, daher haben viele meiner Landsleute hier traditionell Immobilien als Kapitalanlage.

Die meisten Forumsfreunde hier sind vermutlich in jüngeren Jahr und ihr Interesse ist nicht die Verwaltung eines Vermögens sondern der Aufbau eines Vermögens.

Hierfür würde ich eine andere Strategie anwenden.

Aktien oder Fonds bei denen die Dividende ausgeschüttet werden, sind vor allem für solche Anleger, die Wert legen auf ein regelmäßiges Zusatzeinkommen.

Voraussetzung hierfür ist aber ein entsprechendes Kapital.

Wenn ich übrigens in Einzelaktien investiert bin, dann liegt das einfach daran, dass vor vielen Jahrzehnten FONDS noch nicht so populär waren und es ETF Fonds nach gar nicht gab.

Allerdings bin ich durch die Entscheidung für Einzelaktien der Meinung dass ich dadurch auch einem ausschüttenden Dividendenfonds egal ob gemanaged oder ETF überlegen bin.

Der Beweis hierfür ist schwer zu führen weil ich wie die meisten Anleger im Laufe der Jahre aufstockt habe, dann gibt es mal Splits, Spinn-offs, Gratisaktien und hin und wieder Umschichtungen und das erschwert den exakten Vergleich.

Ich sage Euch aber gerne warum ich dennoch der Meinung bin dass ich mit meinen Einzelaktien höhere Ausschüttungen habe als ein Fonds.

Hierzu habe ich mir jetzt mal die Mühe gemacht und mir die Aktien angeschaut in denen die Dividendenfonds investieren.

Natürlich nicht alle sondern lediglich mal ein Auswahl.

Hierbei hat sich bestätigt, dass in den Dividendenfonds viele Aktien enthalten die auch ich habe und die meinen Kriterien entsprechen.

Es gibt aber auch erstaunlich viele Aktien bei denen der FONDS anscheinend in erster Linie auf die aktuelle Dividenden-Rendite schaut.

Wenn ein Unternehmen aber eine Dividende von 4, 5, 8 oder gar 10% zahlt, dann ist das für mich meist ein Alarmzeichen weil dann mit dem Kursverlauf etwas nicht stimmt.

Das wichtigste Kriterium bei MEINER Aktienauswahl ist NICHT die Höhe der aktuellen Dividende sondern

1.) Regelmäßige Dividende Jahr für Jahr über Jahrzehnte ohne Ausnhme

2.) Jedes Jahr eine höhere Dividende, also ständig steigende Erträg und

3.) Zusätzlich langfristig steigende Kurse von links unten nach rechts oben.

Bereits der 1. Blick auf die Zusammensetzung von Dividendenfonds zeigt, dass dort eben auch Unternehmen enthalten sind die aktuell eine hohe Dividende zahlen, z.B. BASF, Daimler, VW, bei denen aber langfristig die Kursentwicklung eher ein Auf und Ab ist.

Auch die ganz großen Milliarden EFT Fonds von UBS, Vanguart, enthalten Aktien mit schöner Dividene die ich aber nie kaufen würde. Z.B. CHEVRON, Exxon, SSE Gas und Öl Großbrittanien, Unilever, NTT Japan,

Dennoch muss ich immer wieder daran erinnern, dass allein schon die Entscheidung langfristig in Aktien zu investieren eine Entscheidung ist die immer noch von viel zu wenig Menschen hierzulande auf Grund von Vorurteilen gemacht wird.

Am Ende ist es unwichtig, ob ein Anleger in ausgewählte Einzelaktien, in thessauriende oder ausschüttende Fonds investiert, wichtig ist, dass er überhaupt investiert und nicht vor lauter Bedenken nur zuschaut.

Das Thema das ich hier angeschnitten habe sind ja Feinheiten unter langjährigen Anlegern und solchen die viel Zeit haben zu analysieren was denn nun (meist im Nachhinein) besser gewesen wäre.

Zum Schluß noch eine Antwort auf die Frage warum ich inzwischen auch in ETF Fonds investiere. Das ist einfach.

Der Nachteil bei Einzelaktien ist dass diese im Laufe der Jahrzehnte erheblich auseinanderdriften.

Irgendwann stellt man fest dass wohl alle oder fast alle Aktien im PLUS sind aber mit unterschiedlichen Beträgen.

Manche Aktien haben in 10 Jahren neben der Dividende gerade mal 10% zugelegt andere haben sich verfünffach und verzehnfacht.

Wenn man diese Wert angleichen will, d.h. einen Teil der hohen Werte verkaufen und bei den anderen aufstocken, dann fällt hohe Steuer an. Daher lasse ich das bleiben und leben mit den Differenzen.

Bei einem FONDS gleicht der Fonds die Werte untereinander an und das kostet den Anleger keine Steuer. Auch das aber nur ein Thema für langfristige Anleger mit hohen Beträgen.

Ich bin gespannt ob vor allem der hochgeschätzte @Achim Weiss meine Theorie dass ausgewählte Dividendenaktien besser sind als ein Dividendenfonds widerlegt.

Vielen Dank an Alle die bis hierher meinem wie immer langen Text gefolgt sind.

Viele Grüße McProfit.

In fast jedem meiner Beiträge betonte ich fast schon penetrant,

dass an der Börse: "viele Wege nach Rom führen".

In fast jedem Deiner Beiträge betonst Du, daß Deine Entscheidung, in die besten Einzelaktien der Welt zu investieren (nämlich die, deren Dividende jedes Jahr steigt und deren Kurs zusätzlich streng monoton von links unten nach rechts oben geht) besser sei als die Investition in einen ETF auf einen breiten Welt-Aktienindex.

Wenn ich übrigens in Einzelaktien investiert bin, dann liegt das einfach daran, dass vor vielen Jahrzehnten FONDS noch nicht so populär waren und es ETF Fonds nach gar nicht gab.

Fonds waren schon seit Jahrzehnten sehr beliebt, vor allem bei den Finanzleuten, die damit gut Geld verdienten. Die gebührengünstigen ETFs kamen hingegen viel später, erst für Profis, viel später dann für Privatanleger.

Allerdings bin ich durch die Entscheidung für Einzelaktien der Meinung dass ich dadurch auch einem ausschüttenden Dividendenfonds egal ob gemanaged oder ETF überlegen bin.

Der Beweis hierfür ist schwer zu führen

Heuwägelchen! Dein Satz geht schwer durcheinander.

Du bist bekanntlich der unerschütterlichen Meinung, daß Deine Investmentstrategie einem Fonds überlegen sei.

Der Beweis ließe sich leicht führen, indem Du die Entwicklung Deines Depots mit der Entwicklung eines passenden ETFs vergleichst.

Das wichtigste Kriterium bei MEINER Aktienauswahl ist NICHT die Höhe der aktuellen Dividende sondern

1.) Regelmäßige Dividende Jahr für Jahr über Jahrzehnte ohne Ausnhme

2.) Jedes Jahr eine höhere Dividende, also ständig steigende Erträg und

3.) Zusätzlich langfristig steigende Kurse von links unten nach rechts oben.

Daß reich und gesund besser ist als arm und krank, bedarf keiner weiteren Erläuterung.

Man hat Dich gebeten, die Aktien Deines Depots zu nennen, die diesen Kriterien entsprechen. Du hast einige Namen genannt, was die Angelegenheit dann etwas entzaubert hat.

Freilich hat etwa eine Coca-Cola seit vielen Jahren eine ständig steigende Dividende gezahlt und auch der Kurs hat sich von links unten nach rechts oben entwickelt. Aber das gilt für eine McD auch, allerdings mit dem Unterschied, daß sie deutlich stärker im Kurs gestiegen ist als die Coca-Cola. Wie das in Zukunft weitergeht, weiß keiner, aber in der Rückschau hat man mit McD das erheblich bessere Geschäft gemacht als mit Coca-Cola.

Ich hatte das oben schon erwähnt, Du bist leider nicht darauf eingegangen.

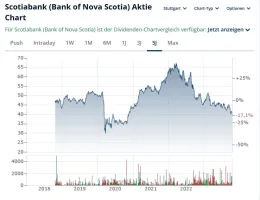

Und Dein "Geheimtip" Nova Scotia Bank käme mir nicht ins Depot. Was habe ich davon, daß die Firma seit 1831 konstant Dividende zahlt, wenn aktuell der Kurs konstant fällt (Im letzten Jahr stetig, seit 5 Jahren 20% Kursverlust)?

Am Ende ist es unwichtig, ob ein Anleger in ausgewählte Einzelaktien, in thesauriende oder ausschüttende Fonds investiert, wichtig ist, dass er überhaupt investiert und nicht vor lauter Bedenken nur zuschaut.

Das ist klar.

Und doch halte ich Dein ständiges Werben für eine Investition in Einzelaktien für kontraproduktiv. Gerade für einen Kleinanleger, der sich nur mit Mühe überwindet, überhaupt an den Aktienmarkt zu gehen (Risiko!), ist meines Erachtens ein ETF die bessere Wahl.

Welche Dividenden-Aktien findet ihr sonst noch interessant?

Petrobras

Und doch halte ich Dein ständiges Werben für eine Investition in Einzelaktien für kontraproduktiv. Gerade für einen Kleinanleger, der sich nur mit Mühe überwindet, überhaupt an den Aktienmarkt zu gehen (Risiko!), ist meines Erachtens ein ETF die bessere Wahl.

Also, mal ganz offen, finde ich das von Dir unterstellte Werben für Investitionen in Einzelaktien nicht vor. Gerade für Kleinanleger oder ... das hört sich freundlicher an... Kleininvestoren, die gerade mal so und etwas zögerlich den Sprung wagen, vom sprichwörtlichen Sparbuch einen Teil an der Börse zu riskieren, ist meiner Erfahrung nach die Aussage eines 'etwas größeren Kleininvestors' durchaus wichtig, um auch einmal zu verstehn, das andere Leute, wenn auch Minderheiten, mit weitaus größeren Summen und über viele Jahre schon investiert sind... und dies mit mehr als bescheidenen finanziellen Erfolgen.

Dass es für die wachsende Gruppe der Kleininvestoren, die sich überwiegend gar nicht tiefer mit der Materie befassen (wollen) angeraten ist, eben nicht in Einzelaktien, sondern in Aktien-Fonds und -ETF Sparratn zu schieben, dürfte wohl allen Mitlesern klar sein.

Also, mal ganz offen, finde ich das von Dir unterstellte Werben für Investitionen in Einzelaktien nicht vor.

Also, mal ganz offen, man hat den Eindruck, dass der Achim es zum Leben braucht, andere zu belehren und etwas besser zu wissen als andere.

Hallo, McProfit, ich finde deine Beiträge immer sehr zielführend und inspirierend, insbesondere, da wir beide Dividenden-Freaks sind ???

Nur mit dem Unterschied, dass du auf Einzeltitel setzt, während ich mich für die „langweiligere, aber risikoärmere“ ETF-Dividenden-Variante entschieden habe.

Wie auch immer: Dividenden sind für mich das unverzichtbare Salz in der ETF/Aktien-Suppe (für Dich vermutlich auch) ??

Grüßle ins Schwabenländle, oder wo du dich auch immer gerade herumtreibst und ich freue mich auf weitere Beiträge/Input von dir für diese Community ✌️

Just heute gab es übrigens wieder ein Update zum oben erwähnten WisdomTree Global Quality Dividend Growth: https://youtu.be/yDBt9B7auYk?si=fvFH_T9hOWKj7iJ7

Da wird auch nochmal gesagt, dass nicht die Höhe der Dividenden eine Rolle spielt, sondern mehrere Faktoren wie zB auch Quality und Growth - wie der Name schon sagt. Deshalb hat der ETF momentan auch "nur" eine Ausschüttungsrendite von um die 2%, was weiter oben beanstandet wurde. Aber deshalb kann sich die Gesamtperformance im Vergleich zum MSCI World sehen lassen.

Frewitag 20.10.2023

Lieber @Achim Weiss

Ich war mir sicher dass der Forumsfreund Achim Weiss meinen zuletzt geschriebenen Kommentar gnadenlos auf den kleinsten Widerspruch analysieren wird.

Genauso ist es gekommen.

ich sehe das sportlich und lass mich mal auf diese Diskussion ein.

Die übrigen Forumsfreunde sollten diese Spitzfindkeiten als Unterhaltung betrachten oder eben einfach nicht weiterlesen.

Und jetzt der Reihe nach:

Lieber @Achim Weiss,

Deine erste Kritik an meinem Beitrag war, dass ich einerseits sage,

"Es gibt viele Anlagestrategien an der Börse die erfolgreich sind"

aber in meinen Kommentaren meine eigene Dividendenstrategie als "besser" bezeichne.

Warum ist das kein Widerspruch?

Da Aktienkurse langfristig die Eigenschaft haben zu steigen, wird selbst ein Anleger der sich durch Würfeln ein Depot mit 10 oder 20 verschiedenen börsennotierten Aktien zusammenstellt langfristig Gewinne machen.

Daher gilt meine Aussage dass man mit Ausnahme von Zockerstratgegien mit Aktien erfolgreich ist sofern man eine gewisse Auswahl kauft und diese einfach liegenlässt.

Ich selbst bevorzuge nun mal die von mir beschriebene "Dividendenstrategie".

Zu dieser Dividenden-Strategie habe ich mich vor vielen Jahren oder Jahrzehnten aber nicht deshalb entschlossen, weil ich der Meinung war, damit würde ich bessere Ergebnisse erzielen als der Index.

Du wirst es kam glauben:

Ich bin nur deshalb auf diese Strategie gekommen weil ich es am Anfang meiner Börsenzeit in den 80er Jahren, also vor 40 Jahren, tatsächlich geschafft habe selbst bei steigenden Kursen Verluste hinzubekommen.

Der Grund war einfach:

In den 80er Jahren gab es kein Internet, privatanleger kannten keine Fonds, schon gar keine ETF und auch keinen MSCI oder Dax sondern sie sahen Aktien als Spekulation an.

Man wollte damit keine 10% im Jahr verdienen sondern im Monat, am besten in der Woche oder möglichst jeden TAG.

Und so habe ich fast keinen Fehler ausgelassen den man an der Börse machen kann.

Als Info gab es damals keinen Finanztip und keinen Achim Weiss, auch keine Telebörse, kein Internet sondern nur den "Effektenspiegel" und das "Capital"

Dort wurden Goldaktien, Rohstoffaktien, Nebenwerte, Bremer Vulkan, Pan Am oder Optionsscheine empfohlen.

Bei den Banken galt man ohnehin mit Aktien als Risikokunde.

Diese Verluste trotz steigendem Dow Jones haben mit nachdenklich gemacht.

Bei einem Börsenvortrag vom Altmeister Andre Kostolany wurden mir dann die Augen geöffnet.

Es sagte damals bei seinem Vortrag, dass Banken, Broker, Vermögensverwalter nicht unser Freund sind, sondern sie wollen selbst Geld verdienen.

Sein Fazit am Ende:

"Kaufe Aktien von guten Unternehmen, lege Dich 40 Jahre schlafen und Du wirst vermögend sein..."

Nach diesem Vortrag Mitte der 80er Jahre habe ich dann meine Strategie komplett umgestellt.

Statt "GoldMines of Kalgoorie" habe ich Procter & Gamble, Coca Cola, Colgate, Loreal, Nestle und ähnliches gekauft. Eigentlich nichts anderes als es auch der große Warren Buffett gemacht hat.

Die Dividende war für mich damals immer nur ein Taschengeld.

Erst als ich festgestellt habe, dass diese Dividende jedes Jahr immer MEHR wird habe ich festgestellt, was da für ein Potantial schlummert.

Das war bei mir die Geburtsstunde meiner "Dividendenstrategie"

Die sogenannte Dividendensteigerungs-Rate DSR wird bis heute weder von einer Bank noch von einem Vermögensverwalter erwähnt.

Dabei ist diese Steigerungsrate wichtiger als eine aktuell hohe Dividende die auch mal ausfällt oder im Wert schwankt.

Lieber @Achim Weiss, weil ich eben NUR solche Aktien in mein Depot aufnehme die meine 3 Kriterien erfüllen (regelmäßige Dividende, regelmäßige Steigerung und dennoch steigende Kurse) habe ich den Eindruck, dass ich damit sogar etwas besser sein könnte als ein Dividendenfonds.

Was macht aus meiner Sicht ein Dividendenfonds weniger gut?

Wenn Du Dir mal die Aktien in einem Dividenenfonds anschaust dann stellst Du fest dass dort natürlich viele "meiner" Werte auch enthalten sind aber auch viele Aktien mit einer wohl hohen Dividende die ich dennoch nie kaufen würde weil die Kursentwicklung langfristig nur eine Berg- und Talfahrt ist (Daimler, VW, BASF, Telekom und viele andere)

Ob und und um wieviel meine Erträge am Ende aberw tätsächlich höher sind als in einem Dividenden-ETF haben ich buchhalterisch nicht belegt.

Dazu ändern sich viel zu oft die Einzahlungen, z.B. durch Aufstockungen, auch mal Teilverkäufe, oder Depotüberträge und Schenkungen von Aktien an Kinder oder Nahestehende.

Da ist ein buchhalterischer Vergleich derart kompliziert dass ich mir einfach nicht angetan habe.

Letztlich ist nämlich egal, weil ich mit meinen Kapitalerträgen überaus zufrieden sind und die Forumsfreunde hier ohnehin ihre eigene Anlagestrategie haben und meine (endlos langen) Ansichten höchsten als Unterhaltung oder zur Erweiterung des Wissens betrachten.

Wenn es Dich beruhigt kann ich Dir gerne bestätigen, dass ich vielen Menschen aus meinem Freundeskreis bei der Frage nach Aktienanlage eine langfristige Anlage ohne gezieltem Schwerpunkt der Dividende vorschlage.

In den letzten Jahren rate ich sogar ganz unspekutakulär zur ETF Fonds weil die Anleger sich im Laufe der Jahre nicht den Kopf zerbrechen müssen über Umschichtungen der Einzelaktieniwegen unterschiedlicher Kursentwicklung.

Du siehst wir BEIDE sind gar nicht so weit voneinander entfernt.

Du darfst mir aber gerne mal mitteilen was denn der ACHIM WEISS persönlich für eine Anlagestrategie bevorzugt und warum Du Dich zu dieser Strategie entschieden hast.

Vielen Dank wenn Du bis hierhjer alles gelesen hast.

Grüße aus Stuttgart McProfit

PS Wenn es Dich tatsächlich interessiert kann ich Dir gerne eine Aufstellung meiner aktuellen Depotwerte mitteilen , da habe ich kein Geheimnis.

Auch bei mir haben sich trotz meiner Analyse nicht alle Aktien so entwicklet wie ich mir das vorgestellt habe (z.B. BAXTER Pharma USA oder COLOPLAST Pharma Dänemark) dafür gibt es auch Renner mit einer Verfünfachung des Kurses und mit einer persönlicher Dividenenrendite von 20 - 30% pro Jahr (Home Depot, Procter, McDonalds, Microsoft) bezogen auf den Einkaufskurs. Das würde jetzt aber HIER wirklich zu weit führen.

Ich selbst bevorzuge nun mal die von mir beschriebene "Dividendenstrategie".

Und als Beispiel nehmen wir mal den Geheimtip "Bank of Nova Scotia", die seit 1833 jedes Jahr eine Dividende ausgeschüttet hat.

Ich finde nicht, daß hier der Kurs von links unten nach rechts oben verläuft. ![]()

Allerdings: Dividendenrendite 6,5%. Das ist ein stolzer Wert.

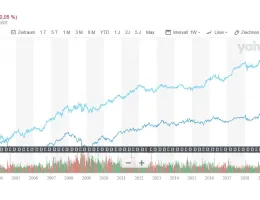

Ich habe hier mal Procter&Gamble (die Du hast und magst) verglichen mit Chevron (die Du nicht magst):

So einen richtig fundamentalen Unterschied zwischen beiden sehe ich da nicht; über diese lange Zeit von fast 25 Jahren war die Wertentwicklung doch sehr ähnlich (CHV hat in dieser Darstellung minimal die Nase vorn). Auch bei der Dividende war CHV minimal vor P&G, dafür etwas volatiler. Aber man kann sicher nicht sagen, daß die eine Aktie top wäre und die andere hop.

McD hattest Du genannt und Coca-Cola:

McD ist deutlich besser gelaufen als Coca-Cola (Ich hatte es schon erwähnt). Wer schlau war, hat nur McD gekauft und Coca-Cola liegenlassen (obwohl ja auch die ständig die Dividende erhöhen und von links unten nach rechts oben gehen).

Richtig gut gelaufen sind Microsoft und Apple. Ja, mittlerweile zahlen die auch ein bißchen Dividende, aber klassische Dividendenwerte sind das dennoch nicht. Zu einer Dividendenstrategie passen diese beiden sicherlich nicht.

Ich bin nun auch schon ein Weilchen dabei, nicht so lang wie Du, dafür fehlt es mir auch an Jahren. Ich bin sehr wohl sozialisiert in der Welt der Einzelaktien. Die Frühzeiten des SAC, des Stuttgarter Aktienclubs, hatte ich ja schon erwähnt.

Schon immer aber weiß ich: Die Rendite einer Aktie besteht aus Kursgewinn und Dividende. Beides zählt, wobei früher der Kursgewinn sogar mehr zählte, denn der war nach recht kurzer Haltezeit steuerfrei, die Dividende aber mußte man nach verschiedenen Verfahren versteuern. Letzteres ist Schnee von gestern, heute versteuert man Kursgewinn und Dividende, wenngleich die Dividende gleich nach deren Erhalt, den Kursgewinn erst beim Verkauf in vielleicht vielen Jahren (Steuerstundungseffekt).

So sehr eine Dividende das Herz des Anlegers erfreuen mag (mich übrigens auch!), sollte er doch nicht primär die Dividende im Auge haben.

Das darf aber jeder selber entscheiden, jeder legt sein Geld schließlich selber an.

Von McProfit an @Achim Weiss

Samstag 21.10.2023

Guten Morgen lieber Forumsfreund Achim

es hat mich nicht überrascht dass ich weniger Stunden nach meinem Beitrag von Dir schon wie erwartet eine perfekte Analyse einiger Aktien von mir erhalten habe.

Ich bitte jetzt im voraus erst mal die vielen Forumsfreunde hier denen möglicherweise unsere Diskussion lästig wird um Nachsicht und erinnere dass man ja nicht weiterlesen braucht.

Vor ein paar Tagen haber ich bei einer Aufstellung aufgezählt wie lange es schon Unternehmen gibt die jedes Jahr ohne Unterbrechnung Dividende zahlt.

Hierbei habe auch die kanadische Bank von Novia Scotia erwähnt die seit 1833 also fast 200 Jahre jedes Jahr Dividende zahlt.

Allerdings war diese Aufstellung nur als Info gedacht um zu zeigen dass auch Aktien lange nicht so spekulativ sind wie immer noch hierzulande die Meinung vorherrscht.

Natürlich gilt für MICH die Regel zusätzlich zur jährlichen Dividende immer auch auf die jährliche Steigerungsrate UND den Kursverlauf zu achten.

In der Tat gehört zahlt die kanadische Bank wohl seit fast 200 Jahren jedes Jahr Dividende.

Die Dividende wird jedoch nicht jedes Jahr erhöht, und erreicht daher bei mir umgerechnet nicht die Steigerungsraten meiner Favoriten, ist aber immer noch besser als meine schlechtesten Aktien im Depot (die ich Dir gerne einmal offenlege)

Die aktuelle Dividende von der kanadischen Bank beträgt rund 6%.

Diese ist deshalb so hoch weil eben der Aktienkurs nicht so stark gestiegen ist wie beispielsweise bei McDonalds usw.

Mein erster Einkaufskurs war ca 2012 bei ca. 32 Euro, aktueller Kurs ca. 40 Euro.

Das entspricht wenn ich richtig gerechnet habe einer Steigerungsrate von 6% pro Jahr.

Meine aktelle persönliche Div.-Rendite (ohne Kurs) liegt daher bei rund 10%, soweit alles gut und schön aber in der Tat weniger als bei anderen Aktien.

Allerdings muss man auch berücksichtigen, dass der persönliche Einkaufskurs nicht der Maßstab für eine Aktie ist sondern deren durchschnittliche Wertentwicklung.

Da sieht es dann laut meinen Unterlagen von Bloomberg besser aus.

Bloomberg beginnt mit seinen Aufzeichnungen Ende der 90 Jahre mit einem Kurs von rund 10 Euro und nennt aktuell einen Kurs von ca. 40 Euro.

Lieber Forumsfreund Achim, Du weißt es jedoch genauso gut wie ich

Die Diskussion über einzelne Werte im Nachhinein ist Unsinn.

Auch der beste Vermögensverwalter, auch vermutlich ein Achim Weiss hat eben nach einigen Jahren in seinem Depot unterschiedliche Wertentwicklungen.

Daher wiederhole ich ganz banal:

Am Ende zählt der SALDO aller Anlagen.

Und jeder Anlager muss seine eigene Strategie finden und damit glücklich werden.

Ich bin nun mal auch altersbedingt und durch schwäbische Mentalität ein Anleger der sich über automatisch sprudelnde Kapitalerträge freut und wenn diese regelmäß steigen umso mehr

Es macht mir immer eine Freude das meinen überzeugten privaten Immobilienfans zu zeigen.

Dennoch ist es mir nicht gelungen auch nur einen einzigen zu einem namhaften Betrag zu überzeugen, höchstens mal zu einem Testdepot und da entspriicht eben die effektive Dividende in Euro lediglich einem Taschengeld.

Viele Grüße aus Stuttgart und gerne zu weiteren Disputen bereit.

Solange wir hier nicht vom Forum ausgeschlossen werden.

McProfit

Natürlich gilt für MICH die Regel zusätzlich zur jährlichen Dividende immer auch auf die jährliche Steigerungsrate UND den Kursverlauf zu achten.

Verkaufst du dann eigentlich Aktien wieder, wenn der Kurs mal deutlich runtergeht? Wenn ja nach welchen Kriterien? Denn wenn ich heute eine Aktie kaufe, weiß ich ja nicht, wo da die NÄCHSTEN 30 Jahre der Kurs hingeht (selbst wenn sie die LETZTEN 30 Jahre gestiegen ist). Du konntest ja auch vor 30 Jahren nicht wissen, welche 50 Aktien sich „von links unten nach rechts oben“ entwickeln würden.

Samstag 21.10.2023

Von McProfit an Forumsfreund 12345

Hallo lieber Forumsfreund,

erst mal Kompliment dass Du meinen Dialog mit dem Forumsfreund @Achim Weiss wohl bis zu Ende verfolgt hast.

Es hat schon seinen Grund wenn ich in jedem Kommentar darauf hinweise, dass auch ich "die Weisheit nicht mit Löffeln gefressen" habe.

Die von mir bevorzugte Dividenden-Strategie hat sich im Laufe der Jahre aus meiner Erfahrung heraus entwickelt.

Sie entspricht meiner Vorstellungten mit Ü75 einer echten Kapitalanlage.

Für Anleger in einem anderen Lebensabschnitt sind andere Strategien geeigneter.

Viel wichtiger ist es, einer Strategie treu zu bleiben, auch in Zeiten wo die Schlagzeilen mal wieder einEnde der Welt androhen...

Jetzt zu Deiner konkreten Frage:

Bei der Auswahl meiner Aktien habe ich folgende Überlegung:

Eine Firma die seit Jahrzehnten erfolgreich ist, jedes Jahr eine höhere Dividende zahlt und Umsatz und Gewinn und damit den Aktienkurs steigert hat eine höhere Wahrscheinlichkeit auch in Zukkunft erfolgreicher zuu sein als in Wackelkandidat mit einem Kursverlauf wie die Eiger Nordwand.

Das es sich hierbei eben nur um eine Wahscheinlichkeit handelt, habe auch ich im Laufe der Jahre (genauso wie ein Investmentfonds oder Vermögensverwalter) Aktien im Depot, die besser als erwartet gelaufen sind aber auch solche die schlechter gelaufen sind.

Was mache ich mit den Aktien mit denen ich nicht zufrieden bin?

Das Problem sind nicht so sehr Kurs-Verluste sondern die gewaltigen Kurs-Differenzen die sich im Laufe der Jahre zwischen den einzelnen Werten bilden.

Bei einer Anlage von beispielsweise nur 10.000 Euro pro Aktie wirst Du feststellen, dass nach 10 Jahren Aktien dabei sind die immer noch bei rund 10.000 notieren und andere die sich auf 50.000 oder 100.000 Euro erhöht haben.

Die meisten Firmen zahlen zum Glück auch NACH dem persönlichen Einstieg die Dividende nicht nut weiter sondern erhöhen diese weiterhin wie schon in der Vergangenheit.

Auch die gute Kursentwicklung der Vergangenheit setzt sich bei den meisten Aktien fort.

Die Namen sind längst bekannt, hier wieder meine Klassiker:

NOVO NORDIK PHARMA Pharma

letzte 10 Jahre jährliche Dividendensteigerung 14% pro Jahr

Kurs von 20 auf 90 Euro,

McDONALDS USA

letzte 10 Jahren jährliche Dividendensteigerung 7% pro Jahr

Kurs von 80 auf über 200

PROCTER & GAMBLE

seit 10 Jahren Dividendensteierung von 5% pro Jahr

in 10 Jahren von 60 auf 140

HOME DEPOT Baumarkt USA

letzte 10 Jahre jedes Dividende erhöht um 19%

zusätzlich Kurs von 50 auf über 200

dasselbe gilt für

L'OREAL, Air Liquide, Coca Cola, Colgate, Microsoft, Nestle usw.

Mit welchen Aktien im Depot bin ich jedoch nicht zufrieden?

3M USA

In den letzten 10 Jahren Dividende von 2% auf 5% p.a. erhöht.

ABER:

Die Aktie kostete vor 10 Jahren 80 Euro,

heute 10 Jahre später 2023 wird sie immer noch für 80 gehandelt

D.h. in 10 Jahren NULL Kurszuwachs,

da ist auch eine Erhöhung der jährlichen Dividende kein Trost

COLOPLAST PHARMA Dänemark

eine der wenigen meiner Aktien wo die Dividende gesenkt wurde

von Anfangs 2,5% auf aktuell unter 1% p.a.

Da ist der Kursanstieg in 10 Jahren von 70 auf 90 Euro kein Trost.

Diese gewaltigen Unterschiede in der Dividendenerhöhung aber auch bei der Kursentwicklung zwischen den einzelnen Aktien kennt jeder Anleger, egal ob Neuling oder Profi oder Fondmanager.

Was mache ich in solchen Fällen?

Solange die Dividende steigt behalte ich die Aktie, auch dann wenn der Kurs stagniert.

Wenn jedoch die Dividende nicht steigt UND der Kurs nach einigen Jahren sogar unter den Einstiegskurs sinkt, verkaufe ich - wenn es sein muss auch mal mit Verlust.

In der Praxis ist es jedoch tatsächlich so, dass die Dividende ganz selten sinkt oder gar ausfällt. Meist ist es der Kurs, der sich unterdurchschnittlich entwickelt.

Da mir persönlich die regelmäßige Auszahlung wichtiger ist, akzeptiere ich eher einen schwachen Kursverlauf wie z.B. bei 3M oder auch beim US Pharmakonzern BAXTER als eine sinkende Dividende.

Das muss jeder für sich entscheiden.

Fondsmanager schichten übrigends solche Aktien schneller um weil sie in ihrem Geschäftsbericht ungern Verlustpositionen ausweisen wollen.

ETF-Fonds müssen jedoch auch an Aktien mit schlechtem Kurs festhalten, solange dort die Dividendenrendite stimmt.

Das ist ja das fatale speziell bei ETF-Dividendenfonds.

Wenn die bezahlte Dividende gleich bleibt aber der Kurs sinkt, dann erhöht sich die prozentuale Dividendenrendite.

Das ist dann keine Freude sondern ein Alarmzeichen.

Das Schöne ist jedoch:

Egal wie man sich bei solchen zum Glück wenigen Aktien entscheidet.

Es ändert nicht viel an der jährlichen Ausschüttung oder am Gesamtwert des Depot weil die positiven Aktien bei weitem in der Überzahl sind.

Viel Erfolg wünscht McProfit

Nochmal zurück zur BASF:

Beim Kurs von 40,995 Euro stand heute beträgt die Dividendenrendite 8,29 Prozent.

Noch dazu ist der Kurs von 97,00 Euro runtergekommen. Also auch nochmal ca. 58 Prozent Verlust.

Von daher spricht mich die Aktie irgendwie an.

Noch dazu ist das Unternehmen in der Krise.

Das könnte auch ein Fall sein von „kaufen wenn die Kanonen donnern“.

Wie ist eure Meinung zum Unternehmen?

Wie ist eure Meinung zum Unternehmen?

Wollen/sollen wir jetzt und hier Aktienanalysen betreiben?

Abgesehen davon, also wenn es um Meinungen geht, kannst du gerne meine Meinung hören... wohl wissend, dass Meinungen völlig unbedeutend sind... selbst die der Analysten.

Meiner Ansicht nach gebört diese Aktie zu denjenigen, die ich als 'Zockeraktien' bezeichne. Weshalb? Betrachte ich die längere Vergangenheit, so sehe ich nix mit von 'links unten nach rechts oben', abgesehen von Zeiträumen vor 2016/2017. In den letzten Jahren ging der Kurs zu häufig auf und ab... Da hätte der 'Zocker' mit der halbwegs richtigen Nase und den einigermassen glücklichen Händchen durchaus ein paar ordentliche Zocks machen können, mit 2stelligen Gewinnmitnahmen. Dabei hätten die ausgeschütteten Dividenden sicherlich nicht im Vordergrund gestenden. Für ein Dividendenportfolio, in dem Aktien von der AUsrichtung her lieber lange gehalten werden, scheint mir diese Aktie eher ungeeignet. Will man auf die nähere Zukunft spekulieren, so sind mir keine 'News' bekannt, die eine Erwartung steigender Kurze rechtfertigen.

McProfit hat es etwas kürzer formuliert... nämlich...

Wenn Du Dir mal die Aktien in einem Dividenenfonds anschaust dann stellst Du fest dass dort natürlich viele "meiner" Werte auch enthalten sind aber auch viele Aktien mit einer wohl hohen Dividende die ich dennoch nie kaufen würde weil die Kursentwicklung langfristig nur eine Berg- und Talfahrt ist (Daimler, VW, BASF, Telekom und viele andere)

Ob und ggfs. wann man eine Aktie wie BASF ins Depot holt, hängt mMn von vielen Faktoren ab. Primär von der sog. Gesamtsituation (Nettovermögen, Einküfte vs. Ausgaben, Allokation, Kenntnisse, Risikobereitschaft, Anlagestrategie und Anlageziel/e...).

Schönen Sonntag euch allen!

Sonntag 22.10.2023

Von McProfit an Froumsfreund @marcus_ks

Habe gerade Deine Frage gelesen

Bei der Aktienanlage gibt es bekanntlich viele Strategien

Eine davon ist die von Dir angesprochene "Turn-Around-Strategie"

Das heißt:

Ich suche Aktien die gerade in einer Krise sind und deren Kurs gesunken ist, je tiefefer desto besser.

Wenn die Firma überwindet oder den Vorstand auswechselt dann steigt der Kurs meist überdurchschnittlich weil er ja zuvor stark gesunken ist.

Weil sich diese Überlegung so gut anhört und weil dabei auch besonders große Gewinne winken, wird diese Strategie häufig von Neulingen an der Börse angewandt.

In der Praxis sieht das Ergebnis leider völlig anders aus.

1.) Der Kurs der gekauften Aktie hat noch gar nicht den wirklichen Tiefpunkt erreicht sondern sinkt nach Deinem Kauf erst mal noch tiefer als man das je gedacht hat.

2.) Der Kurs der gekauften Aktie ist wohl schon am Tiefpunkt, er denkt aber gar nicht daran wieder zu steigen. Er macht es sich erst mal lange Zeit, d.h. auch mal für mehrere JAHRE auf diesem tiefen Niveau gemütich

3.) Du hast mit viel Glück tatsächlich nicht nur den Tiefpunkt erreicht sondern auch den Zeitpunkt wo ein Turn-Around folgt.

Dannk ommt das nächste Problem.

Angenommen, der Kurs Deiner Aktie steigt tatsächlich nach Deinem Kauf.

Mit Freude schaust Du jeden Tag einem steigenden Kurs zu.

Jetzt plagt Dich plötzlich die Sorge was sollst Du machen?

Sollst Du z.B. nach 10 Prozent Anstieg innerhalb kurzer Zeit verkaufen nach dem Motto vom Gewinn mitnehmen ist noch niemand arm geworden?

Machst Du das und der Kursanstieg geht anschließend erst so richtig los, dann ärgerst Du Dich grün und blau.

Wartest Du jedoch ab und wirst gierig und entschließt Dich NICHT zu verkaufen (weil Du ja den großen Gewinn erzielen willst), dann kommt es gerade bei Turn-Around-Aktien oft vor, dass ein rascher Kursgewinn von 10, 20 oder auch mal 30% ganz schnell wieder weg sein kann weil es eben doch noch kein echter Turn-Around war sondern nur eine kleine Hoffnungsrallye.

Lieber Forumsfreund, Du wirst es selbst erleben.

Mit der Turn-Around-Strategie wirst Du Dich ständig ärgern.

Mal hast Du zu früh gekauft, mal zu spät verkauft, mal mast Du die größten Gewinne versäumt und mal hast Du Aktien im Depot die oft jahrelang dahindümpeln während die scheinbar langweiligen Flagschicke fröhlich ihren Weg gehen.

TURN-AROUND ist eine spannende Strategie, jeden Tag mit Herausforderung.

Am Ende wirst Du aber feststellen dass die langweile "Kaufen und Liegenlassen-Strategie" leider die besten Ergebnisse hat und am wenigsten Nerven kostet.

Wenn Du diese dann noch so wie ich dies mit einer Dividendenstrategie koppelst, wirst Du langfristig mehr als zufrieden sein.

Leider muss diese Erfahrung jeder selbst machen, ganz wie im normalen Leben.

Ich würde Dir gerne x eigene Beispiele nennen mit denen ich viele Jahre lang selbst der Meinung war ich könnte der Börse ein Schnippchen schlagen will aber diesen Text nicht noch länger gestalten.

Viele Grüße aus Stuttgart McProfit

Übrigens

Das Argument "Kaufen wenn die Kanonen donnern" hat in der Tat eine Berechtigung.

Damit ist aber nicht gemeint eine einzelne Aktie zu kaufen bei der gerade die Firma in der Klemme steckt.

Damit ist eher gemeint wenn durch Weltereignisssen, Terror, Zinsängste, Ölkrisen, oder so wie jetzt die aktuelle Kriegsangst - ALLE Aktienkurse ingesamt sinken - auch solche die von der Krise gar nicht betroffen sind.

Dann ist in der Tat ein guter Zeitpunkt. Aber nicht für Turn-Around-Aktien ,sondern unverändert für die großen Klassiker.

Du weißt schon:

Diejenigen deren Kurs seit Jahrzehnten von links unten nach rechts oben geht.

Alles anzeigenNochmal zurück zur BASF:

Beim Kurs von 40,995 Euro stand heute beträgt die Dividendenrendite 8,29 Prozent.

Noch dazu ist der Kurs von 97,00 Euro runtergekommen. Also auch nochmal ca. 58 Prozent Verlust.

Von daher spricht mich die Aktie irgendwie an.

Noch dazu ist das Unternehmen in der Krise.

Das könnte auch ein Fall sein von „kaufen wenn die Kanonen donnern“.

Wie ist eure Meinung zum Unternehmen?

Jens Rabe hat dazu ein Video gemacht: