Hallo zusammen,

ich 34j & M, habe von meinem AG und dem vermittelnden Makler ein Angebot untergesetzt bekommen, wo ich das Grübeln stark angefangen habe, ob diese BAV trotz der Kosten, Sinnvoll ist. Privat bin ich investiert mit einer monatlichen Sparrate von 600€ am Kapitalmarkt welche Sukzessive Jährlich mit der Gehaltserhöhung erhöht wird.

Mein AG zahlt 20% Beteiligung + zusätzlich 45€ Flat. In 2 Jahren, wäre der zusätzlich Flat Anteil sogar 75€.

Bei einer monatlicher Sparrate von 292 der BAV würde ich Effektiv nur 120€ Netto zahlen.

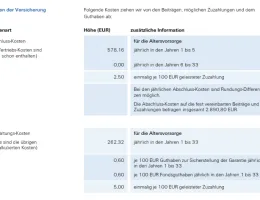

Abschreckend sind für mich die folgenden Kosten.

Bereinigt zeigt mir das Angebot natürlich auch entsprechende Verlaufsmöglichkeiten auf.

Das Problem, ich habe Probleme für mich zu kalkulieren ob das Angebot Sinnvoll ist aufgrund der Steuerersparnis und der Entgeldumwandlung. Hat jemand einen Ansatz wie ich die Bruttobeteiligung vs. Private Investition welche ja im Netto stattfindet, effektiv hochrechnen kann?

Ich kann nicht abschätzen ob ich den AG noch mal wechseln würde. Falls ich wechseln sollte und der neue AG nicht die gleiche Vergütung anbietet, sondern nur die 15% übernimmt, habe ich Angst das die Rendite durch die Kosten aufgefressen wird.

Was sind eure Gedanken bzgl. dieser BAV?

Würdet ihr dank der großzügigen Beteiligung des AG, ein solches Angebot annehmen auch wenn die Private Investition am Kapitalmarkt nicht reduziert wird? Oder würdet ihr lediglich die private Investition weiterführen.

Ich dank euch für eure Gedanken

Liebe Grüß

JFe