Hallo zusammen,

meine Eltern haben 2004 eine kapitalbildende Lebensversicherung für mich abgeschlossen. Ehrlich gesagt habe ich mich damit nie weiter beschäftigt und zahle bis heute darin ein. Der Finanztip-Newsletter hat mich jetzt dazu gebracht, diese zu hinterfragen. Mein Problem ist, dass es mir schwerfällt, zu beurteilen, wie brauchbar die Versicherung tatsächlich ist. Man liest häufig, dass ältere Versicherungen durchaus rentabel sein können, da es früher höhere Garantiezinsen gegeben hat. In der Police sehe ich aber keine - für mich verständliche - Angabe zu Garantiezinsen oder sonstige Hinweise, die darauf schließen lassen, wie das Geld überhaupt angelegt wird und wie die Rendite zustande kommt.

Daher möchte hier um Ratschläge bitten, wie man die Versicherung zu beurteilen hat. Zu diesem Zweck gebe ich hier die Rahmendaten und die Angaben aus der letzten Standmitteilung an:

Beginn: 01.12.04

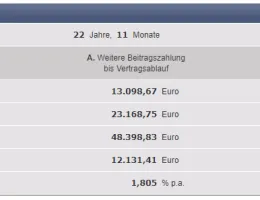

Ende: 30.11.46

aktueller Monatsbeitrag: 84,25 € (zum 01.12.23 auf 88,46 € gestiegen)

Dynamik: 5% Steigerung des Beitrags jeweils zum 01.12. eines Jahres

bisher eingezahlt (selbst zusammengerechnet, Stand 11/23): 12.828,96 €

bisher garantierte Gesamtkapitalleistung: 48.398,83 €

mögliche Gesamtleistung bei Ablauf (abhängig von Überschussbeteiligung)

- bei aktuell und künftig unveränderter Überschussbeteiligung: 75.019,89 €

- bei 1% niedrigerer Überschussbeteiligung: 72.479,74 €

- bei 1% höherer Überschussbeteiligung: 79.532,00 €

garantierte Gesamtkapitalleistung bei Beitragsfreistellung bis 30.11.46: 22.053,46 €

garantierte Gesamtkapitalleistung bei Rückkauf: 13.098,67 €

Mein Analyseanasatz wäre die bisher eingezahlte Summe (12.828,96 €) im Verhältnis zur garantierten Leistung bei Freistellung (22.053,46 €) im Verhältnis der Laufzeit (noch 22 Jahre) zu setzen. Um diese Leistung zu erreichen, müsste ich das Kapital mit etwa 2,5% Zinsen anlegen, wenn ich mich nicht irre. Das würde ich als eher mäßige Rendite betrachten. Andererseits "lockt" natürlich die Angabe zu der möglichen Leistung bei unveränderter Überschussbeteiligung. Bei der weiß ich aber halt nicht, wie die zustande kommt.

Ich würde mich sehr freuen, wenn ihr ein paar Gedanken zur Bewertung der Versicherung teilen würdet.