monstermania Pantoffelheld Saarlaender 5325

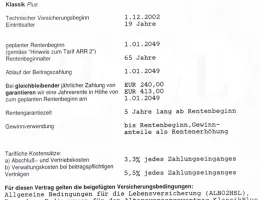

Nehmen wir an ich habe bei Renteneintritt lt. fiktiver Excel Berechnung 206.000 EUR.

Die Versicherung geht davon aus, dass ich 97 Jahre alt werde = 32 Jahre Rentenleistung = 536 EUR monatliche Rente.

Oder ich entnehme förderschädlich und gehe davon aus, dass ich nur 85 Jahre werde = 20 Jahre Rentenleistung:

206.000 - Zulage 7.446 - Steuervorteil 13.277 = 185.277 EUR

-> Davon muss ich jetzt die Eigenbeiträge abziehen und dieser Betrag wird dann zur Hälfte (s. vorigen Post) mit meinem persönlichen Steuersatz versteuert?

Das wäre dann:

185.277 - Eigenbeiträge 68.196 = 117.081 : 2 = 58.540 -> davon 28% Steuer = 16.391

Bleiben:

185.277 - 16.391 = 168.886 : 20 Jahre : 12 Monate = 703 EUR monatliche Rente?