Ja, aber wer sagt mir, dass die Barmenia dies auch nicht bald macht?

Das Risiko besteht immer. In einem gewissen Rahmen sind Beitragsanpassungen auch völlig normal. Jedenfalls ist es nicht so, dass Größe vor Beitragsanpassungen schützt.

Doch, könnte ja mein Widerrufsrecht in Anspruch nehmen.

Sie werden sich bei der Entscheidung pro Debeka hoffentlich noch mehr Gedanken gemacht haben. Nur wegen Beiträgen in einem Forum würde ich die Entscheidung nicht direkt wieder auf den Kopf stellen. Dazu gehört dann schon vernünftige Beratung, Ermittlung Ihrer Anforderungen, etc. Dafür ist jetzt am Jahresende zum einen die Zeit knapp, zum anderen wird eine solche Beratung i.d.R. nur gegen Honorar angeboten, da die Vermittlung von Tarifen via Öffnungsaktion nicht per Courtage vergütet wird.

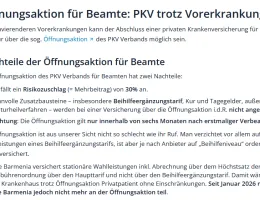

Interessant wäre außerdem noch die Frage, ob der verbindliche Erstantrag, mit dem man sich bei der Öffnungsaktion auf einen Anbieter festlegt, durch einen Widerruf nach § 8 VVG wirklich wieder aus der Welt geschafft wird.