Ich werde es mir auf jeden Fall mal nebenbei anhören.

Portfolio weiter diversifizieren (Beck / Kommer)

-

MoneyQueen -

22. Oktober 2024 um 13:50 -

Erledigt

-

-

Na dann sind wir schon mal zu dritt...

Stimmt nicht! Zu viert!

-

Ja, richtig, die „Faktoren“ sind zunächst in dem ACWI IMI bereits alle marktkapitalisert enthalten. Da sind Value Aktien drin und aufgrund des „IMI“ eben auch Small Caps. Mit der Hinzunahme bspw. eines Small Cap ETF oder eines Value ETF würdest du den jeweiligen Faktor bewusst erhöhen, also „verschärfen“.

Der Core Satellite Ansatz mit dem Welt ETF im Kern und den Faktor-ETFs drumherum hat dabei den handwerklichen Vorteil, dass er einfacher wieder zu beenden ist. Du denkst also vorm Traualtar bereits an die Scheidung. Kann sinnvoll, auch im echten Leben.

Aber Prof. Walz weist in dem Video auf einen entscheidenden Punkt hin. Die Faktoren sind Risikoprämien. Sie sind nach meiner Interpretation somit keine zusätzliche Diversifikation, sondern quasi das Gegenteil, nämlich eine Konzentration. Die daraus erzielte mögliche Überrendite ist eben kein free lunch sondern eine Wette. Du verschiebst damit die Gewichtung deines gesamten Portfolios stärker Richtung Risiko. Und das kannst du einfacher haben indem du nur die Höhe des Aktienteils an sich veränderst respektive erhöhst. So habe ich mir das zumindest mal zusammengereimt, ich hab aber auch keinen Nobelpreis

Aber wie auch immer, die alles entscheidende Frage beantwortest du auf Asset Allocation Level 1: mit der Höhe des Risiko- oder besser gesagt, Chancenteils. Also der Aktienquote. Und dort verlieren die allermeisten bereits den Krieg da sie keinerlei Aktien haben. Alles auf den Leveln darunter hat hingegen kaum noch einen Einfluss auf die Rendite. Und wir Privatanleger neigen leider dazu, es auf dieser Ebene mit unserem Rumgefummel nur zu verschlimmern statt zu verbessern.

Ich stimme dir voll zu - es würde sich nicht um eine weitere Diversifikation handeln. Ich hab ja schon die maximale Diversifikation durch den ACWI IMI. Mit den Faktoren würde ich praktisch einzelne Bereiche Übergewichten, sprich eine Wette eingehen. Wie ja @John Bogle auch nochmal unterstrichen hat.

Dass ich das auch jederzeit sein lassen kann, ohne dass mein Depot dadurch in eine Schieflage gerät (wie du Saarlaender so schon schreibst: bei der Hochzeit schon an die Scheidung denken), ist natürlich auch ein wichtiger Aspekt.

Zumal ich, auch wenn das hier im Forum größtenteils als irrational und Verschlimmbesserung eingestuft, mir ja auch einen zumindest kleinen Bereich eröffnen will, in dem ich auch selbst steuern und gestalten kann.

Danke dir, @Thomas.Schreiber für den link zum Video. Ich werde es mir auf jeden Fall anschauen. Ich finde es Mega spannend, wie verschiedene Depot-Konstellationen aus wissenschaftlicher Perspektive hergeleitet werden.

monstermania danke für die Erläuterung. Ich plane aktuell eine monatliche Sparrate sowie dann nochmal drei bis vier Sondereinzahlungen im Jahr. Daran feile ich aber aktuell noch.

-

Ich hab ja schon die maximale Diversifikation durch den ACWI IMI. Mit den Faktoren würde ich praktisch einzelne Bereiche Übergewichten, sprich eine Wette eingehen.

Yep, das ist die Quintessenz.

Wenn du das so willst, also das Risikoprofil deines Gesamtportfolios bewusst erhöhen willst, ist das auch ok. Es macht allerdings wenig Sinn, zuerst auf Asset Allocation Level 1 hasenfüßig zu sein und zu sagen "ohgottohgott 90% Aktien ist mir zu heiss, ich ertrage maximal 70%, 50% oder 30%". Und der Rest steckt dann in irgendwelchen Sicherheitsbausteinen (Tagesgeld, Staatsanleihen, gesetzlichen Rentenansprüchen, abbezahltem Eigenheim, 5 Rolexuhren im Tresor oder was auch immer). Aber dann gleichzeitig innerhalb des Aktienteils auf Allocation Level 2 wiederum das Risiko nun doch durch Hinzunahme (respektive Übergewichtung) von irgendwas zu erhöhen. Erfahrungsgemäß liegt diesem Ansatz meist die Suche nach risikofreier Rendite, dem "free lunch" zugrunde.

-

Ich stimme dir voll zu - es würde sich nicht um eine weitere Diversifikation handeln. Ich hab ja schon die maximale Diversifikation durch den ACWI IMI. Mit den Faktoren würde ich praktisch einzelne Bereiche Übergewichten, sprich eine Wette eingehen. Wie ja @John Bogle auch nochmal unterstrichen hat.

Ja, zumindest nach meinem Verständnis was Diversifikation anbelangt. Und Diversifikation fängt für mich schon zwei Schritte früher an:

Im ersten Schritt diversifizierte ich mein Vermögen in Sachvermögen und in Geldvermögen.

Im zweiten Schritt wird das Sachvermögen weiter diversifiziert in Anlageklasse wie Aktien, Immobilie und wer mag Gold ebenso das Geldvermögen diversifiziert in Tagesgeld, Geldmarktfonds/Anleihen, gesetzliche Rentenversicherung, baV

Und im dritten Schritt wird innerhalb der Assetklasse diversifiziert also bei Aktien eben Aktien ETF breit gestreut. Bei Immobilien ist das schwieriger und ich halte die eigengenutze Immobilie für sinnvoller als fremdvermietet aber das ist ein anderes Thema. Gold lässt sich wieder diversifizierten in verschiedenen Münzen wie maple leaf, Krugerrand oder Barren und verschiedene Größen.

Und da du ja schon den spdr acwi imi hast bist du m.E. innerhalb den Aktien breit diversifiziert. Breiter geht schon fast nicht mehr bzw sinnvoll nicht mehr. Natürlich kannst du einzelne übergewichten durchs Factor-Investing aber das hat keine breitere Diversifikation zur Folge sondern eben eine übergewichtung. Kann Mehrrendite bringen. Kann Minderrendite bringen. Das ist ungewiss. Nur das mehr an Kosten ist gewiss. Und das für einen langen Zeitraum.

-

Über Immobilien oder Gold zur Diversifikation sollte man sich erst Gedanken machen wenn das Depot im oberen 6-stelligen oder im 7-stelligen Bereich läuft.

-

Über Immobilien oder Gold zur Diversifikation sollte man sich erst Gedanken machen wenn das Depot im oberen 6-stelligen oder im 7-stelligen Bereich läuft.

Wieso sollte das bei Gold so sein? Eine 5- oder 10-prozentige Beimischung von einem Gold-ETC kann man bei 33.000 Euro genauso machen wie bei 3.300.000 Euro.

-

Wieso sollte das bei Gold so sein? Eine 5- oder 10-prozentige Beimischung von einem Gold-ETC kann man bei 33.000 Euro genauso machen wie bei 3.300.000 Euro.

Zu kleine Positionen. Wertmäßig zu klein, kann man dann gleich sein lassen.

-

Zu kleine Positionen. Wertmäßig zu klein, kann man dann gleich sein lassen.

Ein prozentualer Anteil ist ein prozentualer Anteil und vom Verhältnis her immer relativ gleich groß zum Gesamtvermögen, egal wie groß das ist. Deshalb ist diese Argumentation bezogen auf ein gut portionierbar handelbares Asset nicht stichhaltig.

-

Ein prozentualer Anteil ist ein prozentualer Anteil und vom Verhältnis her immer relativ gleich groß zum Gesamtvermögen, egal wie groß das ist. Deshalb ist diese Argumentation bezogen auf ein gut portionierbar handelbares Asset nicht stichhaltig.

Das stimmt. Gold ist als Anlageobjekt trotzdem Müll. Egal zu welchem Anteil.

-

Über Immobilien oder Gold zur Diversifikation sollte man sich erst Gedanken machen wenn das Depot im oberen 6-stelligen oder im 7-stelligen Bereich läuft.

Naja, jeder macht mit seinem Geld was er für richtig hält, gerade bei Immobilien sehen das viele Leute anders, frage mal bei McProfit nach.

-

Naja, jeder macht mit seinem Geld was er für richtig hält, gerade bei Immobilien sehen das viele Leute anders, frage mal bei McProfit nach.

Wobei ,,Individualität" kein Qualitätsmerkmal darstellt. Nur weil es Anleger gibt, die sich für bestimmte Assetklassen entscheiden, bedeutet dies nicht, dass sie grundsätzlich sinnvoll sind oder sich tendenziell für Privatanleger eignen. Insbesondere bei Immobilien und Gold scheint die Diskrepanz zwischen rationalen Daten bzw. Wahrscheinlichkeiten und emotionalem Wunschdenken extrem groß zu sein.

-

Gold ist als Anlageobjekt trotzdem Müll.

Deine geniale Erkenntnis mit dem "Müll" solltest Du unbedingt den Notenbanken weltweit mitteilen - dann brauchen die nicht mehr über 35.000 Tonnen dieses "Mülls" bunkern ...

Und können stattdessen einen kostengünstigen ETF-Sparplan auf den MSCI einrichten ...

als Anlageobjekt

Mir persönlich sind übrigens keine ganze Handvoll Menschen bekannt, die Gold als "Anlageobjekt" sehen und halten. Die meisten sehen und halten es - neben dem Aspekt als Instrument der finanziellen Souveränität - als "Versicherung" gegen das staatliche Zettelgeld, den Umgang der Staaten und staatlichen Notenbanken mit diesem ungedeckten Papiergeld und insbesondere auch gegen Währungsexperimente (Beispiel: Einheitswährung Euro).

Wie üblich bei allen "Versicherungen" sind diese stets nur als ein ergänzendes Element (Beimischung) im Vermögensmix zu sehen.

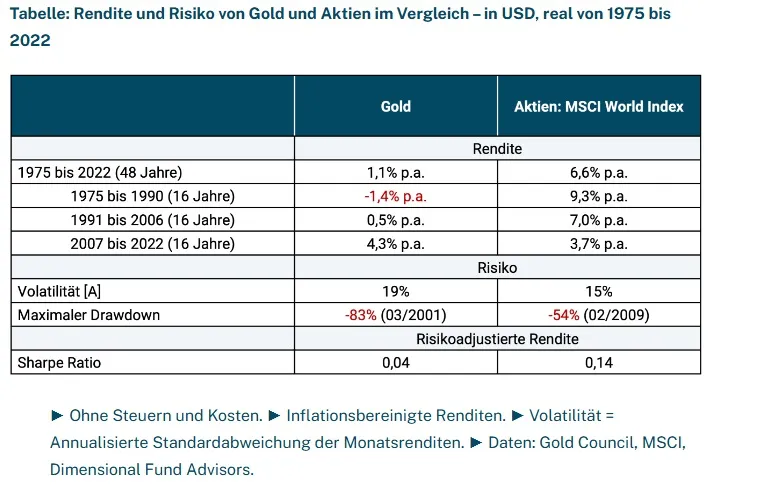

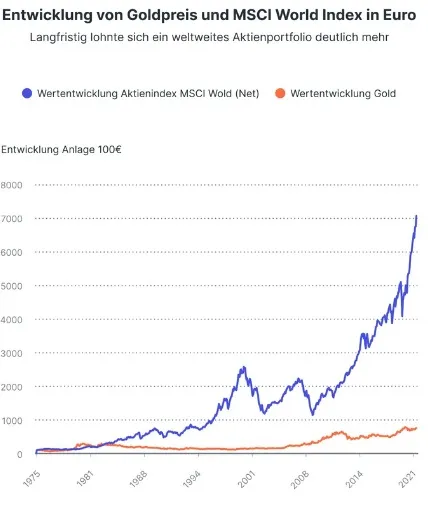

Schaut man auf die gesamte Historie dieses Währungs-Experiments (seit Einführung im Jahr 1999 bis zum heutigen Tag) - samt Ausweitung der Geldmenge in der Eurozone zwecks Rettung derselben - hat diese "Versicherung" - bislang jedenfalls - funktioniert. Kilopreis Gold 1999 bei Euroeinführung nach meiner Erinnerung 7.879 € - aktuell über 81.000 € ...

Dir weiter ganz viel Glück mit Deinen privaten Finanzen !

-

Deine geniale Erkenntnis mit dem "Müll" solltest Du unbedingt den Notenbanken weltweit mitteilen - dann brauchen die nicht mehr über 35.000 Tonnen dieses "Mülls" bunkern ...

Welche Relevanz hat der Goldbestand der Notenbanken zu der Sinnhaftigkeit der Anlage für Privatanleger und der extrem schlechten Rendite des Anlageobjekts?

Zitat von SovereignMir persönlich sind übrigens keine ganze Handvoll Menschen bekannt, die Gold als "Anlageobjekt" sehen und halten. Die meisten sehen und halten es - neben dem Aspekt als Instrument der finanziellen Souveränität - als "Versicherung" gegen das staatliche Zettelgeld, den Umgang der Staaten und staatlichen Notenbanken mit diesem ungedeckten Papiergeld und insbesondere auch gegen Währungsexperimente (Beispiel: Einheitswährung Euro).

Again: Nur weil es Menschen gibt, die Gold für sinnvoll halten und denken, dass es eine Versicherung wäre, bedeutet dies nicht, dass es so ist. Die Denke, dass Gold in Krisen verwendbar oder verwertbar wäre, ist an Naivität kaum zu überbieten. Um dies zu erkennen, reicht ein kleiner Blick in die Geschichte des Edelmetalls (=fiktiver Wertspeicher ohne cashflow, der nur so lange einen Wert hat wie der homo sapiens ihm einen Wert beimisst).

Zitat von SovereignSchaut man auf die gesamte Historie dieses Währungs-Experiments (seit Einführung im Jahr 1999 bis zum heutigen Tag) - samt Ausweitung der Geldmenge in der Eurozone zwecks Rettung derselben - hat diese "Versicherung" - bislang jedenfalls - funktioniert. Kilopreis Gold 1999 bei Euroeinführung nach meiner Erinnerung 7.879 € - aktuell über 81.000 € ...

Klassisches cherry picking. Einmal ganz davon abgesehen, dass sich ein breiter Aktienkorb in der Zeit ähnlich entwickelt hat, gibt es langfristig keine Korrelation zwischen der inflationsbereinigten Geldmenge und des Goldpreises.

-

Das stimmt. Gold ist als Anlageobjekt trotzdem Müll. Egal zu welchem Anteil.

Mach‘ Dich nicht lächerlich(er). Weder durch Deine Wortwahl noch durch Deine zwar meinungsstarke, aber doch sehr undifferenzierte Positionierung.

-

Mach‘ Dich nicht lächerlich(er). Weder durch Deine Wortwahl noch durch Deine zwar meinungsstarke, aber doch sehr undifferenzierte Positionierung.

Und dieser Beitrag soll die Underperformance von Gold wie relativieren?

-

Über Immobilien oder Gold zur Diversifikation sollte man sich erst Gedanken machen wenn das Depot im oberen 6-stelligen oder im 7-stelligen Bereich läuft.

Ich habe ja nicht explizit gesagt man soll Immobilien und Gold nehmen sondern nur beispielhaft gezeigt was Diversifikation ist.

Bei den meisten ist gerade eben das Portfolio 6 oder 7 stellig weil sie eben bereits eine Immobilien haben. Und jetzt erst mit ETFs anfangen.

-

An alle:

Ich wollte keine Grundsatzdebatte starten über die Sinnhaftigkeit von Gold oder Immobilien.

Ich wollte der TE eigentlich nur mitteilen, dass man sein Portfolio als ganzes betrachten soll und Diversifikation nicht nur innerhalb einer Assetklasse sinnvoll ist sondern in der Regel auch über mehrere Assetklasse. Um das anhand von Beispielen zu erläutern habe ich eben Gold und Immobilien genannt.

Jeder muss entscheiden was die richtige Asset Allokation ist und welche Anlagenklassen für ihn sinnvoll sind.

Ich bin der Meinung, dass Tagesgeld, Aktien ETF und Rentenansprüche schon mal eine gute Basis ist. Von dieser kann der jeweilige Anleger sein Portfolio weiter ausbauen wenn Bedarf besteht.

-

Ich habe ja nicht explizit gesagt man soll Immobilien und Gold nehmen sondern nur beispielhaft gezeigt was Diversifikation ist.

Bei den meisten ist gerade eben das Portfolio 6 oder 7 stellig weil sie eben bereits eine Immobilien haben. Und jetzt erst mit ETFs anfangen.

Genau so ist es. Vielleicht noch eine kleine Ergänzung. Für Diversifikation spielt aus meiner Sicht auch Korrelation zwischen verschiedenen Anlagen eine Rolle. Je geringer, bzw. soweit die Korrelation zwischen Anlagen negativ ist, desto ausbalancierter und stressresistenter wird ein Porfolio. Alleine mit Aktien wird sich kaum ein Portfolio sinnvoll diversifizieren lassen m.E.

-

Ich bin der Meinung, dass Tagesgeld, Aktien ETF und Rentenansprüche schon mal eine gute Basis ist. Von dieser kann der jeweilige Anleger sein Portfolio weiter ausbauen wenn Bedarf besteht.

Yep. Ich würde noch eine eventuell vorhandene selbstbewohnte Immobilie hinzufügen. Zumindest den abbezahlten Teil davon. Es macht dann mit Blick auf die Aktienquote einen erheblichen Unterschied ob ich Rentenansprüche habe und mietfrei im Eigentum wohne oder eben nicht.

-