Liebes Forum,

ich habe mich bereits einige Wochen eingelesen und mich eigentlich fest für den thesaurierenden ,,spdr msci acwi imi„ entschieden. Nun stehe ich aber doch wieder auf dem Schlauch😒.

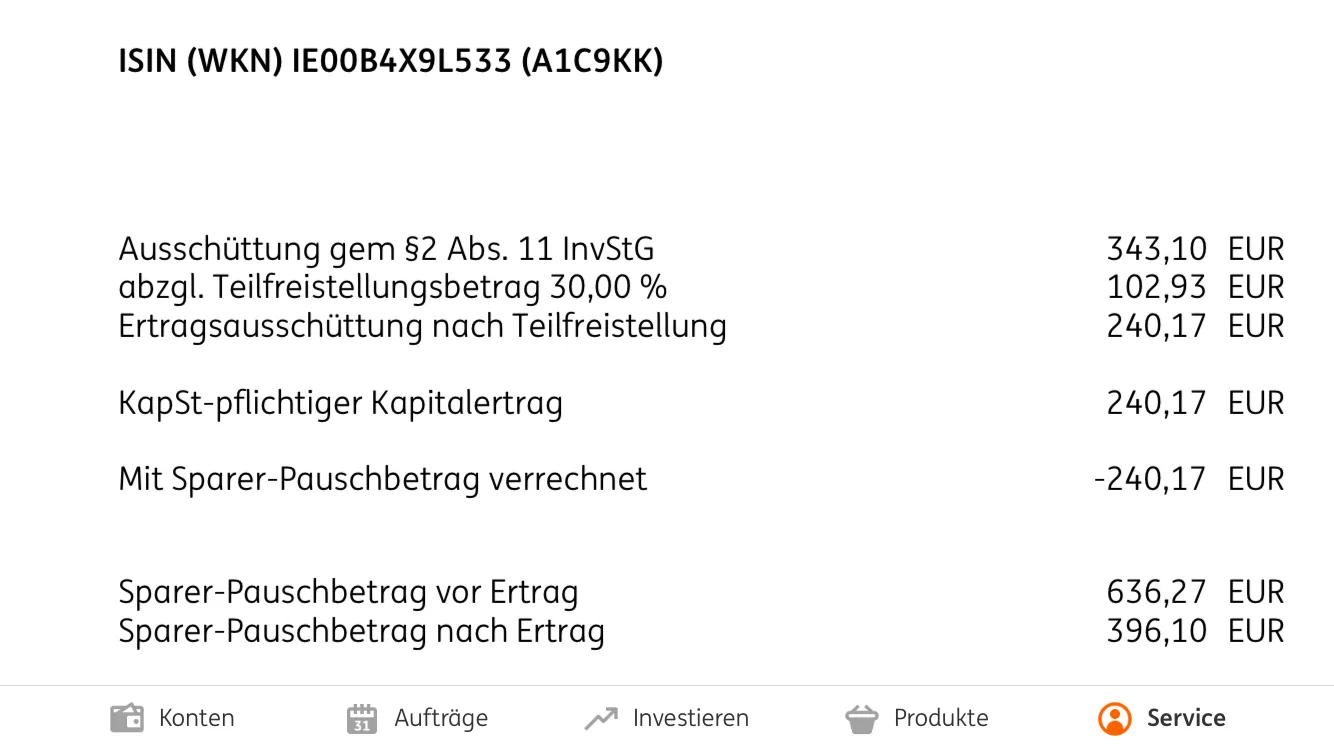

Da ich einen Einmalbetrag von 50.000 Euro investieren will, würde es doch eigentlich mehr Sinn machen, diesen Betrag zuerst in einen ,,ausschüttenden ETF“ zu investieren, um dann darauf meinen Sparerpauschalbetrag von derzeit 1.000,00 Euro anzusetzen. Bei ca 2% Deviden pro Jahr müsste ich bei einer Einzahlung von 50.000 Euro ja in etwa den vollen Pauschalbetrag ausschöpfen können.

Dann würde ich diesen liegen lassen und auf den gleichen ETF als Thesaurierer wechseln.

Somit spare ich mir das jährliche ,,rollieren“ durch ein Verkaufen/Kaufen, was ich tun müsste, wenn ich nur den Thesaurierer nehme.

Bisher schöpfe ich meinen Sparerpauschalbetrag über ein Tagesgeldkonto aus (3% Zinsen). Wenn die Zinsen aber irgendwann bei 0 liegen, könnte ich die Pauschale nicht mehr ausschöpfen.

Ich möchte ja eigentlich eine 1 ETF Variante weil ich es einfach halten möchte und mich um nichts weiter kümmern will. Aber auf jährliches ,,rollieren“ habe ich auch keine Lust.

Macht es also Sinn die 50.000 Euro in einen ausschüttenden zu stecken und anschließend dauerhaft den Thesaurierer zu besparen?

Danke euch sehr!!! ![]()