Alles anzeigen

Alles anzeigenHallo ihr Experten 😁

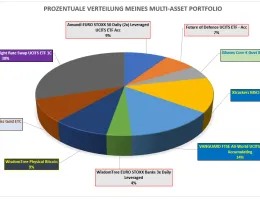

heuer hab ich mal ein besonderes Schmankerl für euch:

Nachdem ich viele Informationen unterschiedlichster Provenienzen gesammelt und ausgewertet habe, dachte ich bei mir, dass man der in diesem Jahr erhöhten Volatilität am Markt am ehesten mit einem Multi-Asset Portfolio begegnen könne.

Ist doch recht anschaulich geworden, nicht wahr?

👍😃

Mich würde vor allem interessieren:

- warum zwei verschiedene "World"-ETF und nicht bloß einer?

- weshalb den Wisdom Tree "Physical Swiss Gold" Fonds und nicht Xetra Gold oder Euwax II Gold? Wären Kursgewinne nach einem Jahr überhaupt steuerfrei?

- weshalb die gehebelten ETF auf Banken und EuroStoxx50?

Dir ist schon klar, wie so ein Hebel funktioniert - wenn die Banken mal um 1/3 einbrechen ist alles weg? Ein solcher Hebel wirkt nach unten immer stärker als nach oben (ein gutes Geschäft für den Anbieter):

- ein Börsenrückgang um 10% führt 2x gehebelt zu -20%, dreimal gehebelt zu -30%.

- wenn die Börse danach wieder um 11% auf das Ursprungsniveau steigt, liegt der 2x gehebelte ETF erst bei 97,6% des Ausgangswerts, der 3x gehebelte sogar erst bei 93,1%.