Hallo in die Runde!

Ich habe die letzten Jahre meine Finanzen mit Finanztip.de und dem stillem mitlesen hier im Forum denke ich doch gut organisiert

Eine alte private Rentenversicherung habe ich gekündigt. Der Vertrag hat über 13 Jahre Laufzeit für mich ~1800€ Verlust gebracht. Die Kosten waren größer, als jeglicher Erfolg.

Kleine Vorstellung:

Ich bin 35 Jahre alt, Single. 2020 bin ich in mein selbst gebautes Eigenheim gezogen.

2019 habe ich die Finanzierung bei meiner (damaligen) Hausbank abgeschlossen. Es ist alles so geplant, dass ich spätestens 2044 mit 55 Jahren alles bezahlt habe.

Es ist die Variante Baudarlehen (endfällig) gegen Bausparvertrag geworden. Dadurch konnte ich mir die Finanzierung sicher bis zum Ende durchplanen.

Auch zwei weitere Anbieter haben mir damals diese Lösung vorgeschlagen.

Als Instandhaltungsrücklage gehen monatlich 225€ aufs Tagesgeldkonto. Das machen sicher nicht alle, aber in einigen Jahren ist eine neue Heizung o.ä. fällig. Dafür das Geld im Ansatz zu haben macht wohl sinn.

Zusätzlich zu den Raten der Finanzierung, spare ich vom 15% Nettolohn zur weiteren Altersvorsorge. (Aufteilung 20%Tagesgeld 75€ / 80% ETF 300€)

Die überall „geforderten“ 20% schaffe ich im Moment nicht. Man möchte ja auch noch im Jetzt leben.

Außerdem sehe ich auch mein Haus mit als Altersvorsorge.

Sicherheitsbaustein ist vorhanden.

Ich habe nun noch einen BAV Vertrag aus 2020. Je genauer ich mir das ansehe, desto mehr bekomme ich Zweifel ob das sinnvoll ist. Mein Arbeitgeber (Handwerksunternehmen ca. 25Mitarbeiter) hat uns von der Sparkasse/Versicherung „beraten“ lassen.

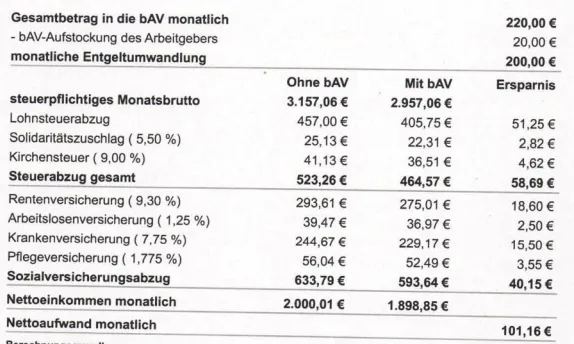

Es wurde natürlich mit den Steuervorteilen gelockt. Das „Werbeblatt“ füge ich mal als Anhang an.

Folgende Zahlungen sind bisher gelaufen:

2020: AN 200€ AG 20€ (10%)

2021: AN 200€ AG 20€/40€ (es wurde im laufe des Jahres der Zuschuss auf 20% erhöht.)

danach Konstant weiter fortgeführt.

| Jahr | AN | AG | Summe | Kosten | |

| 2020 | 2.200,00 € | 220,00 € | 2.420,00 € | 245,96 € | 10,16 % |

| 2021 | 2.400,00 € | 380,00 € | 2.780,00 € | 295,68 € | 10,64 % |

| 2022 | 2.400,00 € | 480,00 € | 2.880,00 € | 321,36 € | 11,16 % |

| 2023 | 2.400,00 € | 480,00 € | 2.880,00 € | 338,64 € | 11,76 % |

| 2024 | 2.400,00 € | 480,00 € | 2.880,00 € | 355,92 € | 12,36 % |

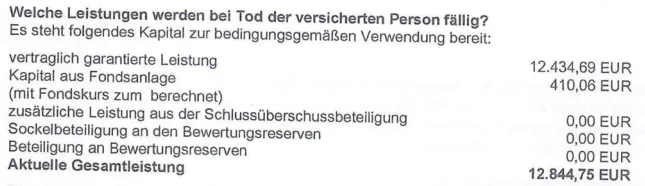

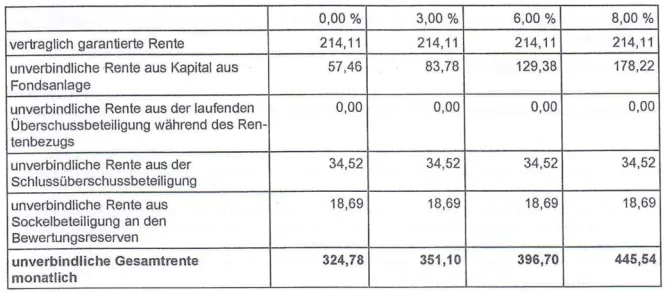

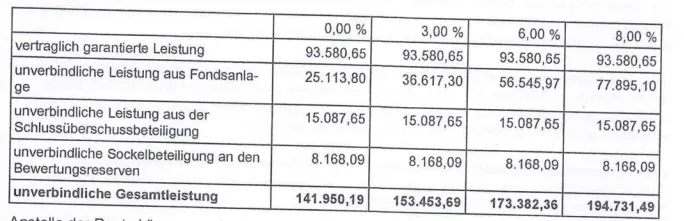

Das ist der aktuelle Leistungsstand. Im Anhang dazu der Gesamte Inhalt.

Bei Fortlaufender Zahlung, ergeben sich folgende Werte:

Was mich umtreibt sind die enstehenden Kosten. Das Geld muss ja erstmal wieder reingeholt werden.

Kosten sind wie folgt:

Abschlusskosten: 4%

Vertriebskosten: 1,5%

Verwaltungskosten: 4,4% zzgl. 0,60€ pro 100€ gezahlter Beitragssumme

Die 197,52€ Verwaltungskosten 2024 bekomme ich nicht einmal plausibel nach gerechnet. Die Berechnung habe ich bei der Versicherung angefragt, bisher noch keine Rückmeldung bekommen.

Was meint ihr? Ist die bAV so noch sinnvoll? Bringt es überhaupt etwas?

Lässt man es so laufen, und sieht es als sichere Altersvorsorgeanteil im Gesamten?

Vielen Dank.