Ich war auch zwiegespalten, insbesondere nach dem Black-Friday-Angebot der ING letztes Jahr (200€ Wechselgutschrift plus 75€ für Weiterempfehlung - da kann in der Familie einiges zusammen kommen…wäre bei uns aber auch komplett steuerpflichtig geworden).

Da hast Du dann lieber auf die erkleckliche Prämie verzichtet, statt die hohen Steuern darauf zu bezahlen?

Ich bin kein begeisterter Steuerzahler, wie ich bisweilen schreibe, nehme aber die Prämie gern, weil mir davon trotz Steuerzahlung noch 60 bis 70% übrigbleiben. Und es ist ja geschenktes Geld.

Bei uns hat der örtliche Bankenverband die Gebühr nach nicht mal 5 Jahren um satte 25% erhöht, eine Zahl, die ziemlich dreist klingt, wenn man sie in Relation zu den Gehalts- und Rentenentwicklungen der letzten Jahre setzt.

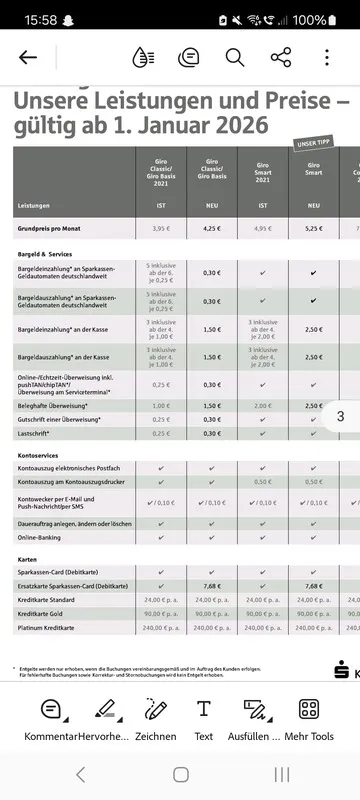

Man muß die absoluten Beträge sehen. Wenn die Kontopauschale von 5 auf 6 €/m steigt, ist das eine Steigerung von 25%. Absolut gesehen ist der eine Euro mehr im Monat Peanuts. Ok: Er könnte das Faß zum Überlaufen bringen. Ich habe den TE nach den Preisen gefragt. Mehr als einen herunterskalierten und damit unleserlichen Screenshot seines Handies hat er leider nicht veröffentlicht.

Ich habe dann gerechnet und gesehen, dass die Gebühr durch steuerliche Absetzung deutlich dezimiert wird und die EC-Karte, im Gegensatz zu den gebührenfreien Konten, kostenlos ist.

Man muß die Werbungskostenpauschale voll bekommen, sonst dezimiert sich da nichts. Wenn man die Werbungskostenpauschale voll hat, akzeptiert das Finanzamt typischerweise 16€/a, das dürfte die durchschnittliche Kontopauschale etwa einer Sparkasse nicht abdecken. Steuerersparnis vielleicht 5 €/a. Peanuts.

Gewechselt haben wir angesichts des tatsächlich verbleibenden Betrages nicht, weil wir insbesondere die Leerstände im Innenbereich mit Sorge betrachten. Wir wohnen ländlich, und von Apotheke über Läden und Gastronomie hat hier einiges geschlossen. Nun schließt die nächste Gastronomie, stark bzw traurig diskutiert im Ort.

Wenn ich mir vorstelle, unsere örtliche Bankfiliale schließt auch, von der man zudem viele Mitarbeiter persönlich kennt, hieße das ein weiterer beträchtlicher Leerstand und nachfolgend vermutlich auch das Aus für einige weitere anliegende Betriebe im Innenbereich. Und das soziale Engagement der Bank für das Vereinswesen vor Ort plus für überörtliche Projekte (z.B. Wohnen) gäbe es dann auch nicht mehr.

So mal meine persönlichen Gedanken zum Nichtwechsel zu einer (überwiegend) gebührenfreien Bank.

Jeder gibt sein Geld selber aus, das gilt auch für die Wahl des Girokontos. Wenn Dir die lokale Sparkasse z.B. 60 oder 120 €/a wert ist, ist das doch in Ordnung.

Ich habe kein Filialkonto mit kostenloser Einzahlung für Münzen. Ich habe hier noch "Altlasten" rumliegen. Bargeldeinzahlung per se brauche ich nicht. Es geht mir nur um die lästigen Münzen. Ich habe eigentlich nur noch aus 2 Gründen mit Bargeld zu tun: Taschengeld meines Kindes und Kantine auf meiner Arbeit.

Wenn ich den TE richtig verstanden habe, pflegt er eine spezielle Marotte: Immer, wenn er ein 2-Euro-Stück bekommt, legt er es zur Seite (oder wirft es in ein Sparschwein). Wenn er einen Urlaub plant, löst er das solcherart gesammelte Geld ein. Das mögen dann schon etliche Münzen sein, die der Supermarkt nicht mehr gern nimmt.

Wenn ihm das wichtig ist, muß er eine Möglichkeit finden, diese Münzen wieder loszuwerden. Ich würde dafür keine 10% zahlen, ich würde aber auch eine solche Marotte nicht pflegen. Das darf jeder mit seinem Geld handhaben, wie er will.

Da kommen wir schon zum nächsten Punkt:

Wie oft hebst Du Geld am Geldautomaten ab?

Ich würde sagen ca. 6-8 Mal im Monat.

Die Benutzung eines fremden Geldautomaten kann 5 € Gebühr kosten. Wenn Du das 6 bis 8 Mal im Monat machst, kann das 40 € Spesen verursachen. Mir wäre das bedeutend zu viel.

Ich erinnere mich an hitzige Diskussionen über Geldautomatengebühren. Ich zahle keine (darauf achte ich), im Extremfall würde ich sie höchst gelegentlich akzeptieren. Ich benutze meinen (kostenfreien) Geldautomaten selten und hole typischerweise das Maximum, das der Automat mir gibt.

Im Zuge der genannten Diskussion habe ich erfahren, wie andere Leute das machen: Freitag abend gehen sie aus und haben allenfalls ein paar Münzen in der Tasche. Der erste Weg führt sie also zum Geldautomaten, wo sie sich 30 € oder so auszahlen lassen. Das wird im Lauf des Abends ausgegeben. Am Samstag das gleiche Spiel. Wenn man das so macht, spielen Geldautomatengebühren natürlich eine gewichtige Rolle.

An sich ist ein Girokonto kein Thema, man ist damit nicht verheiratet. Wenn man wechseln will, wechselt man einfach. Wenn nicht, dann nicht.