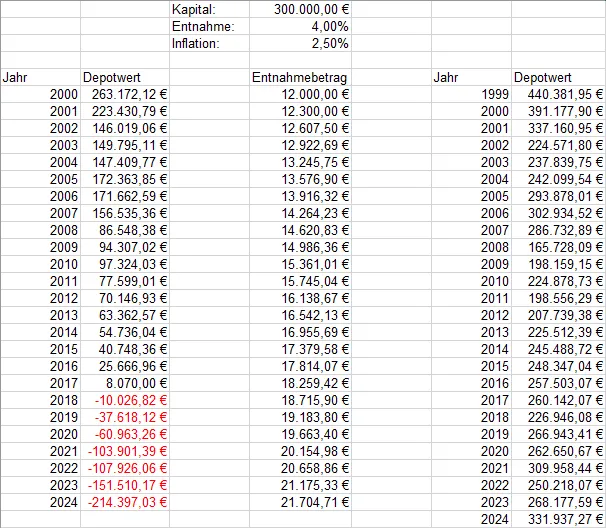

...Ich habe mal einen Entnahmeplan modelliert mit angenommener (Nachsteuer-)Rendite von 5% und 2,5% Inlation sowie einem Renteneintrittsalter von 63 (Quelle). Da reicht schon ein Vermögen von 300.000 Euro...

Bitte einmal Renditereihenfolgerisiko googeln! Und dann modellieren, wie es aussieht, wenn die Aktien um 70% einbrechen.

...Woher weißt du denn, dass es die nächsten 30,40,50 Jahre überhaupt eine Rendite gibt?

Ich weiß es nicht! Ich hoffe es. Und ich denke, man kann es unter normalen Umständen auch erwarten, eben weil es riskant ist, gibt es eine Risikoprämie.