Liebe Community

Ich bin Schweizer, lebe seit ca 4 Jahren in Deutschland und bin hier selbstständig. Meine Pensionskassengelder (2. Säule, ca 30k) sowie meine Säule 3a (5k) waren für einige Jahre auf einem Freizügigkeitskonto bzw. auf dem 3a Konto mit sehr wenig Zins (0,3 - 0,5%).

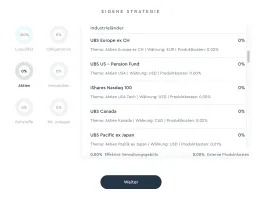

Ende letzten Jahres habe ich sie bei der VZ (Vermögenszentrale) in ETFs angelegt. Allerdings kann ich hier nur nicht beeinflussen, wie die Verteilung ist. Ich hab das passive Anlagemodell mit Kosten von 0.5% pro Jahr gewählt. Die Verteilung ist nun wie folgt:

50 % World und EM ESG

50 % Schweiz (SMI) ESG.

An der Verteilung kann ich nach der Aussage der VZ nichts ändern. Ich kann dieses Geld auch selber verwalten. Es ist scheinbar eine Vorgabe für Vermögensverwalter, die Pensionsgelder/Vorsorgegelder mit diesel Verteilschlüssel anzulegen. Wie ihr seht, habe ich damit aber eine Länderwette am Laufen.

Ich habe das höchste Risikoprofil gewählt (dh. den höchsten Aktienanteil, der nahe an 100% ist.). Ich bin 35 Jahre alt und habe entsprechend noch mindestens 30 Berufsjahre vor mir und momentan ca 80k weitere Vermögen. Es sieht zudem so aus, als würde ich irgendwann ziemlich gut Erben (einstelliger Millionenbereich) . Entsprechend ist auch meine Angst vor Verlust nicht so gross und kann mir ein gewisse Pokerspiel auch leisten.

Würdet ihr das trotz der Länderwette machen? Der SMI war in der Vergangenheit relativ stabil, wenn auch viel weniger Renditestark als andere Indizes.

Danke für eure Unterstützung.

Namu