Liebes Forum,

ich hoffe ihr könnt mir eine Entscheidungshilfe zum berühmten Thema fondsgebundene Rentenversicherung geben. Leider habe ich überhaupt keine Ahnung von dem Thema, weshalb es mangels sachkundiger Beratung auch immer geschoben wurde.

Folgende Situation:

2008 wurde mir von der damaligen Hausbank eine Versicherung der Vorsorge AG (jetzt Ergo) angedreh... ääh vermittelt.

Es geht um folgendes Produkt:

Produkt: VHF01

Versicherungsbeginn: 2007

Frühester Rentebeginn: 2045

Spätester Rentenbeginn:2070

Ende Beitragszahlungsdauer: 2045

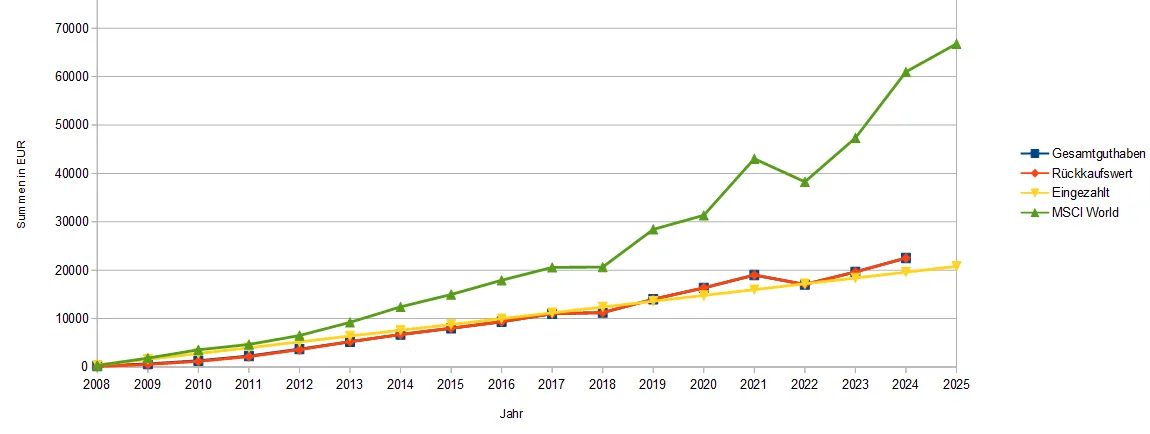

monatliche Sparrate (wurde nie angepasst): 100EUR (bis jetzt also ca. 22k eingezahlt)

Rentenfaktor je 10kEUR Fondsguthaben: 24,19 EUR; keine garantierte Altersrente vereinbart

Folgende 4 Fonds werden nach unterschiedlicher Gewichtung bespart:

- Amundi Total Return A EUR AD (D) LU0149168907 – dieser wurde zum 29.8.25 zu Amundi Total Return A2 EUR AD (LU3038663459) verschmolzen (45%)

- DWS SDG Global Equities LD (DE0005152466) (15%)

- Fidelity Funds European Growth (LU0048578792) (25%)

- JPM Global Converibles (LU0129412341) (15%)

Eine digitale Verwaltung des Vertrages wird leider verweigert.

Ich sehe folgende Möglichkeiten:

- Vertrag sofort kündigen (sagt jetzt mein Bachgefühl) - die "Gewinne" (Rückkaufswert-eingezahlte Beträge) (oder der gesamte Rückkaufswert?) müssen dann voll versteuert (Kapitalertragssteuer, richtig?) werden. Den Erlös würde ich dann in MSCI World ETF oder eine Immobilie investieren.

- Vertrag bis Laufzeitende beitragsfrei stellen (hatte ich schon mal in den Jahren 2008 und 2012 vergebens versucht, aber vllt geht das ja jetzt nachdem die Gebühren bezahlt sind)

- Einen Fondswechsel vornehmen (ich habe aber keine Ahnung, was ich da nehmen soll und ob in diesem Spektrum überhaupt etwas sinnvolles angeboten wird); zudem gibt es ja das das "Kommunikationsproblem", weil keine digitale Verwaltung akzeptiert wird.

Den Vertrag einfach so weiterlaufen lassen

Was würdet Ihr tun?

Vielen Dank schon mal für Eure Tips!