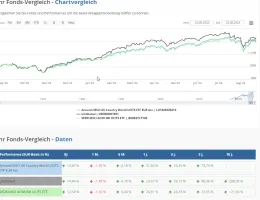

Der SPDR ETF hat eine niedrigere TER und eine bessere Tracking Difference:

Tracking Difference ETFs auf den MSCI All Country World Index

Der TE trifft eine Entscheidung, die zwar nicht in Stein gemeisselt ist, aber 25 Jahre Bestand haben soll. Da kann man durchaus mal 3 Minuten darüber nachdenken, welchen dieser beiden ETFs auf den gleichen Index man nimmt.