Gegen perfekte Vorurteile helfen keine Argumente.

Dividendentitel - gar nicht mal so schlecht ?

-

Tomarcy -

15. Januar 2026 um 18:32 -

Unerledigt

-

-

Eigentlich immer, dude, wenn man meint, eine Verschwörung zu erkennen, ist es keine Verschwörung.

-

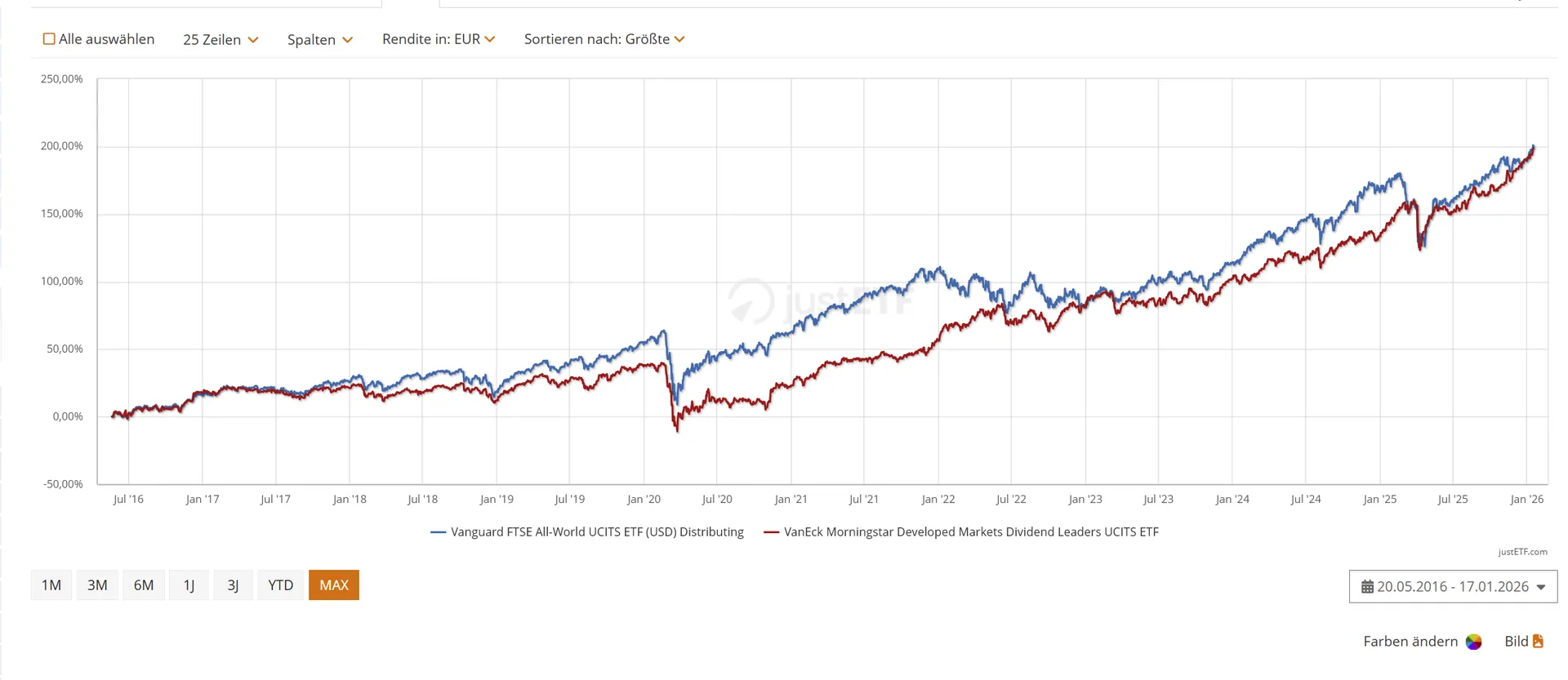

ich habe hier mal zum spas den vaneck morningstar mit dem vanguard ftse all world veglichen seit Afulage das Ergebnis ist jedenfalls sehr interessant. via https://www.justetf.com/

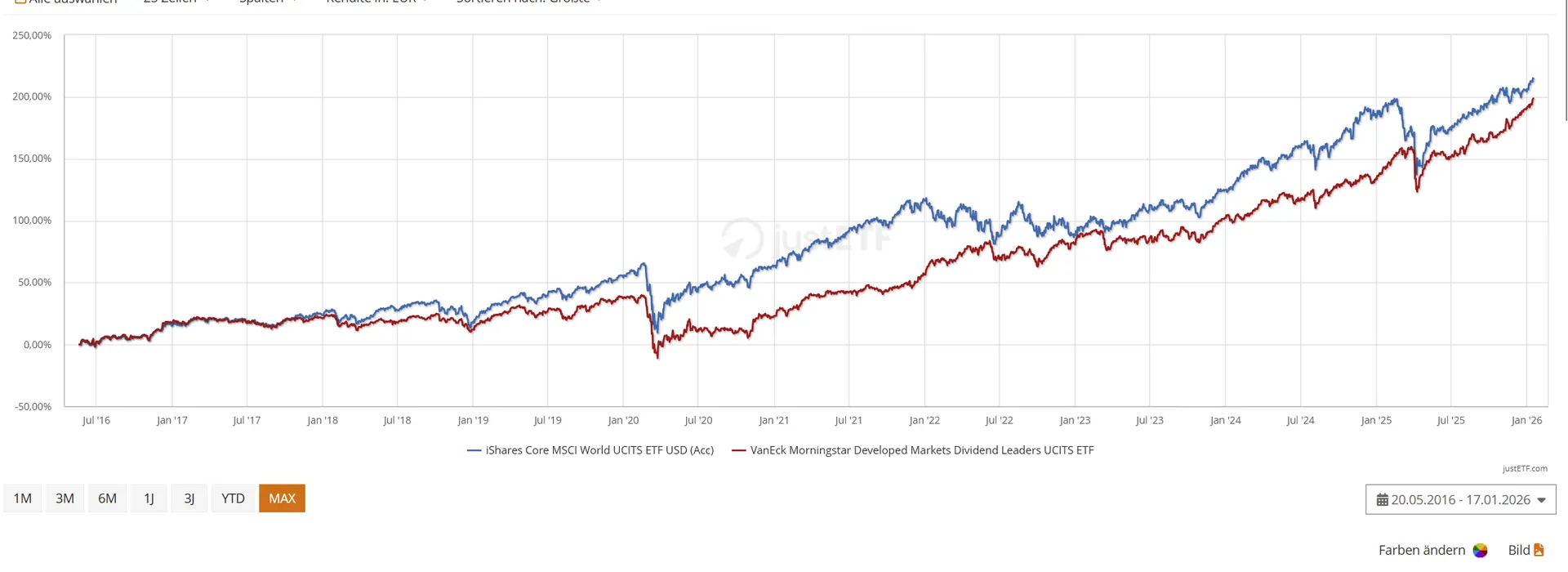

auch der vegleich mit dem MSCI world ist ganz interesant

-

Eigentlich immer, dude, wenn man meint, eine Verschwörung zu erkennen, ist es keine Verschwörung.

Was genau soll eine Verschwörung sein? Ich bin zugegebenermaßen etwas entsetzt, dass man nicht erkennt, was ich dargelegt habe, aber betrifft ja nicht meine Finanzen. Wenn es einen Neuankömmling zur kritischen Betrachtung von Dividendentiteln anregt, ist doch schon viel gewonnen. An der Stelle belasse ich es jetzt dabei.

-

ich habe hier mal zum spas den vaneck morningstar mit dem vanguard ftse all world veglichen seit Auflage 2016 des FTSE das Ergebnis ist jedenfalls sehr interessant. via https://www.justetf.com/

Dass die Steuer von der Rendite noch abgeht in Bezug auf die Ausschüttungen ist dir bewusst? Das ist nicht die effektive Gesamtrendite.

-

Dass die Steuer von der Rendite noch abgeht in Bezug auf die Ausschüttungen ist dir bewusst? Das ist nicht die effektive Gesamtrendite.

Das die VAP beim FTSE all world abgeht ist dir bewusst? Das ist nicht die effektive Gesamtrendite.

noch erstaunlicher ist das ergebnis wenn mans ich die TER der beiden etfs vergleicht. und dass im vaneck nicht die titel enthalten sind die im artikel genannt wurden, die performance im vergleichszeitraum ist jedenfalls nicht so schlecht und erst recht nicht "falsch" wie die thesauriende fraktion hier sugeriert.

-

Das die VAP beim FTSE all world abgeht ist dir bewusst? Das ist nicht die effektive Gesamtrendite.

Natürlich. 2016 gab es aber noch keine VAP und wurde einige Jahre gar nicht erhoben. Die Bilanz sieht für den Dividenden ETF schlechter aus. Genau das ist der Punkt.

Die Gesamtperformance vor Steuer war zu keinem Zeitpunkt ein Thema. Dass die TER in der Gesamtrendite eingerechnet ist, ist hoffentlich klar.

-

Finanztip vergisst in Artikeln öfter, dass es etliche AnfängerInnen 60+ in Sachen Investition in Aktien gibt. Dividendentitel, Ausschütter sind in dieser Altersspanne sehr wohl nützlich.

Quatsch! Niemand benötigt mehr Risiko und weniger Rendite.

Du bist einfach ein Opfer der Werbung der Finanzindustrie. Das ist alles.

-

Die Bilanz sieht für den Dividenden ETF schlechter aus. Genau das ist der Punkt.

die Bilalnz sieht wesentlich besser aus als edu hier behauptest

butter4 bei die fische

bitte liefere eine datenreihe & grafik die den tatsächlichen unterschied belegt.

noch besser wäre es wenn du die aus der studie im artikel genannten Titel in den warenkorb wirfst und damit vergleichst, aber dass wäre ja noch aufwendiger, aber ich wette du kansnt weder die eine noch die aufwendigere datenreihe liefern. und wie sich das auf die volatität, denn darum ging es im artikel ebenfalls, auswirkt.

übrigens der vaneck ist die letzten jahre mit trups kapriloen am us markt, erheblich besser gelaufen als der vanguard oder msci wordl, im rahmen eines dauerhaft laufenden sparplans wie ihn hier im forum denke ich die meisten am laufen haben, wäre der Vergleich tatsächlich sehr interessant.

Ich warte nunmehr auf Datenreihen, ansonsten ist alles was von euch kommt ausschließlich heise luft ohne was dahinter.

Ich persönlich finde ein weniger Volatiles Portfolio übrigens ganz gut, immerhin ist dieses bei mir im oberen bereich von einer 6 stelligen zahl, und hat ein immenses Probleme mit den big 7, weswegen ich meine aktuellen Investitionen abseits von etfs vornehme die diese 7 unternehmen enthalten.

-

übrigens der vaneck ist die letzten 5 jahre erheblich besser gelaufen als der vanguard oder msci wordl

Das tun aber viele die weniger breit diversifizieren.

Wobei von solchen dann viele auch wieder erheblich schlechter laufen 🙃 -

Das Konzeot braucht weder Datenreihen, noch eine Grafik. Ein ETF hat bei positiver Rendite die Steuer auf die Vorabpauschale zu entrichten. Die ist derzeit mit 3,2% festgelegt. Der Zinssatz wird mit Faktor 0,7 und einer Teilfreistellung von 30% (ebenfalls Faktor 0,7) nach unten korrigiert. hierauf ist die Steuer zu entrichten. Das sind 1,5668% Vorabpauschale, die besteuert wird. Der Steuersatz ist ohne Kirchensteuer 26,375 % hierauf. Es fallen also maximal 0.413 % Steuer an gemessen am Depotwert, der Grundlage ist. Bei einem Dividenden ETF mit 3,5% beträgt die effektiv besteuerte Ausschüttung 2,45% und mit dem Steuersatz von 26,375% sind das dann 0,646% Steuer gemessen am Depotwert. Beim Dividenden ETF wird durch die Höhe der Ausschüttung nicht der Depotwert besteuert. Er dient als vergleichbare Messgröße. Bei Dividendenaktien ohne Teilfreistellung und mit höherer Ausschüttungsrendite ist der Vergleich noch heftiger. Die gezahlte Steuer fehlt dann beim Zinseszinseffekt. Das ist so, als ob man den gleichen thesaurierenden ETF bespart, aber monatlich weniger investiert.

Krasser wird der Vergleich, wenn keine VAP inkl Steuer anfällt, weil der Zinssatz so niedrig ist oder wir uns im Crash befinden.

Und jetzt mal Butter bei die Fische *hust*:

Wenn du das an diesem Beispiel nicht verstehst, verstehst du weniger von der Problematik, als du dir eingestehen willst.

Das og Problem ist die Kernkritik an Dividenden ETFs bzw Dividendenaktien.

Je niedriger die Ausschüttungsrendite ist, desto geringer ist der Effekt. Beim Welt ETF ist er quasi nicht vorhanden.

Und die Erwähnung deines Depotwertes sagt nur aus, dass du diesen Depotwert hast. Mit Thesaurieren wäre es vll schon 7 stellig.

Und wenn du glaubst man könnte mal eben ne Datenreihe, die am besten alle unklaren Variablen abdeckt, aus dem Ärmel schütteln, dann hast du von Mathematik noch weniger Ahnung als von Finanzen. Der Versuch die Argumentation dadurch unglaubwürdig zu machen, ist durchschaut. 😉

PS: McProfit hat mehr Vermögen angehäuft, als ich es in 100 Leben anhäufen könnte. Demnach müsste er der Maßstab für Aktieninvestments sein? Der hat sein Vermögen aber maßgeblich durch Immobilien und nicht durch Dividendenaktien angehäuft (auch wenn er das nicht einsehen will).

-

wir halten fest:

du bist zu faul daten zu liefern.

das einzige was du anscheind kannst ist theorie, in der praxsis reicht theroie nicht für einen tatsächlichen vergleich.

du kannst mir weder die Volatilität (um die es hier im artikel ging) der vergleichs produkte nenne, noch irgendeine andere konkrete zahl.

-

Also entkräften wir die Argumentation, indem wir behaupten, dass die Kernproblematik ne ganz andere wäre.

Die Quintessenz des Artikels ist ne ganz andere: Dividendentitel sind super (das sind sie im Vergleich eben nicht).

Da kannst du noch so viele Nebelkerzen werfen oder ominöse Datenreihen fordern. Im obigen Beitrag hab ich dir eine Vergleichsrechnung aufgemacht, die sogar von der Ausgangslage noch dem Dividenden ETF in die Karten spielt (Kirchensteuer weggelassen und vom bisher höchsten VAP Prozentsatz seit Einführung ausgegangen.

An der Stelle kann ich dir nur wünschen, dass Ego und Wissen sich einander annähern.

-

Niemand benötigt mehr Risiko

Der VanEck ETF zeigt aber eindrucksvoll eine bessere Rendite trotz höherer TER und außerdem noch eine geringere Volatilität.

Die anfallenden Steuern werden offenbar systematisch überschätzt. Die sind bei mir deutlich geringer als die monatlichen Sparraten.

Dafür werden die Ausschüttungen selbst in den Jahren in denen ich nicht ans Depot gehe 10-20% meiner Rentenlücke abdecken.

Also ich hatte schon riskantere Anlagen. Mir bereitet es auf jeden Fall keine schlaflosen Nächte, während euch das Thema nicht ruhen lässt. Schon komisch.

-

Dafür werden die Ausschüttungen selbst in den Jahren in denen ich nicht ans Depot gehe 10-20% meiner Rentenlücke abdecken.

Der "Zustupf" ist eine Verringerung des Depots. Ob die Entnahme passiv oder aktiv erfolgt, spielt keine Rolle. Es ist zum Haare raufen. Wirklich.

Und die Relation von anfallender Steuer zu Höhe der Sparrate hat erstmal wenig bis gar keine Korrelation. Es macht nen Unterschied, ob ich schon 30 Jahre einzahle und ne Sparrate von 50€ hab oder oder ob ich vor 3 Jahren angefangen hab und monatlich 2000€ investiere.

-

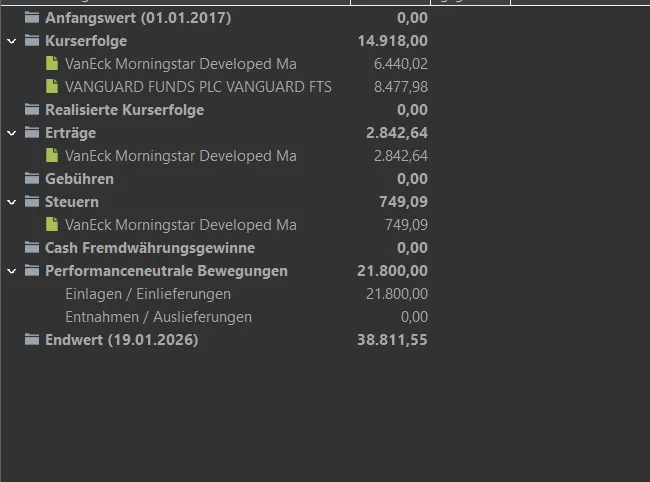

ich hab hier jetzt einfach mal eine rechnung gemacht, die weder du dude noch Schwachzocker anscheinend hinbekommen.

annahme:

sparplan 100€

0€ handelsgebühren

0€ freistellungsauftrag = 100% steuer

0€ wiederanlage der ausschütungen (war mir jetzt zu aufwendig die in die datenreihe einzufügen.)

sparplan start 1.1.2017-heute, kein abzug der VAP, keine Berücksichtigung einer Teilfreistellung (war mir zu mühselig)

Performance der beiden Papiere:

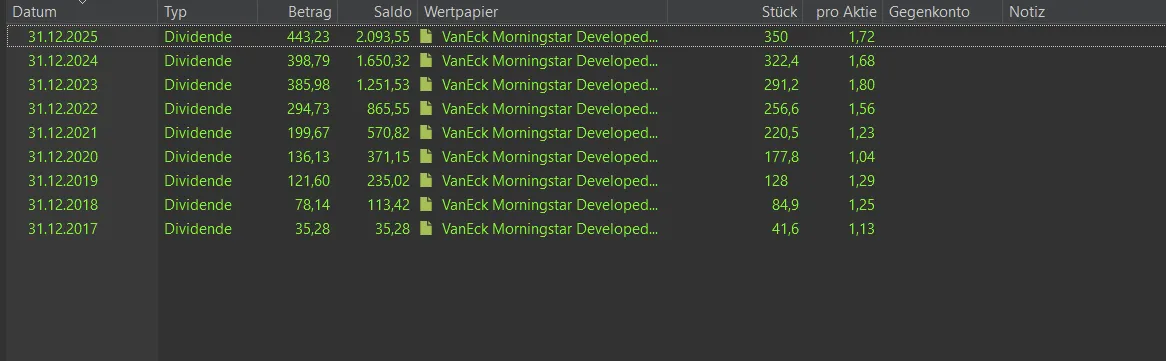

insgesamt gutschrift aus dem Vaneck auf meinem konto inklusive steuerabzug:

2093€

Vanguard depot wert:

19377€

vaneck deport wert:

17340€

Vaneck gesamt vermögen inklsuive versteuerter ausschütungen:

19433€

Bitte beachten ich habe die Ausschütungen nur je einmal im jahr als gesamt wert berechnet und nicht wie es tatsächlich ist 4 teilrechnungen, dadurch können Ungenauigkeiten entstehen, wenn jemand die datenreihe demensprechend konkretiesieren möchte, kann das gerne tun.

-

wir halten fest:

du bist zu faul daten zu liefern.

...

Wir halten weiter fest: Die Allianz ist das auch.

-

. . .

-

da war er dann sprachlos. häte mich auch gewundert wenn nicht.

die datenreihe ist eben der unterschied wzsichen deiner theorie dude und der praxsis, auch wenn ich eine leicht vereinfachte variante gerechnet habe.

-

Genau genommen habe ich was geantwortet, was nicht zu halten war. Das Forum möchte aber drei wörter beim edit. Die Werte, die du berücksichtigt hast, lassen sich mit deinen Angaben aus meiner Sicht nicht prüfen. Ich schau mal, ob ich das Tool benutze oder mir selbst was bastele. In sich schlüssig erscheint das Ergebnis nicht. Ich wäge noch ab, wieviel Zeit ich darin investieren möchte.

Inwieweit ein direkter Vergleich der beiden ETFs miteinander Sinn macht unter Berücksichtigung der Gesamtperformance, ist aus meiner Sicht auch fraglich. Eine angenommene 6 oder 7% Rendite unter Berücksichtigung der bekannten Ausschüttungsquote erscheint mir der sinnigste Vergleich zu sein. Ib der eine oder andere ETF langfristig mehr Rendite macht ist völlig unklar und eine eigene Problemstellung, die sich auch nicht mit der Historie beweisen oder wegargumentieren lässt. Dafür ist der Zeitraum zu kurz.

-