Den brauchst du nicht. Kannst du mir geben

Das hört sich durch die grüne Blume an wie "einfach behalten", danke ![]()

Dein Depot ist demnach ganz bewusst auf ESG/Nachhaltigkeit ausgerichtet?

Das wurde mir bei Finanzen vor einger Zeit wieder ausgeredet ![]()

Den brauchst du nicht. Kannst du mir geben

Das hört sich durch die grüne Blume an wie "einfach behalten", danke ![]()

Dein Depot ist demnach ganz bewusst auf ESG/Nachhaltigkeit ausgerichtet?

Das wurde mir bei Finanzen vor einger Zeit wieder ausgeredet ![]()

Das hört sich durch die grüne Blume an wie "einfach behalten", danke

Dein Depot ist demnach ganz bewusst auf ESG/Nachhaltigkeit ausgerichtet?

Das wurde mir bei Finanzen vor einger Zeit wieder ausgeredet

Ja, das Ausreden ist da seit einiger Zeit ein größerer Trend. Wobei ich schon auch den Index gewechselt habe, aber halt nicht auf konventionell.

Also schlecht performt hat er bisher auf jeden Fall nicht!

Das überrascht mich jetzt etwas - weil das "Ausreden" mit Greenwashing und dafür performen andere besser bestanden hatte. Hatte es dann selbst leider nicht mehr so sehr verfolgt.

Nur ist LU0629459743 ein Ausschütter wie ich gerade wieder sehe. Die würde ich gerne langfristig meiden... da ich einfach zu selten bisher in meinem Depot bin, um das Geld immer wieder direkt anzulegen.

Oder wie seid ihr selbst ungefähr zwischen Depot und Tages-/Festgeld aufgestellt?

Ich fühle mich mittlerweile mit einem Notgroschen von 4-5 Netto-Monatsgehältern auf dem Tagesgeld-Konto recht wohl. Alles darüber hinaus liegt im Depot. Bis Mitte 40 allerdings war mein TG/FG-Anteil sehr viel höher und das Vertrauen in die Börse nur begrenzt vorhanden. Mit zunehmendem Wissen (auch über Portale wie Finanztip) und wachsenden eigenen Erfahrungen mit meinem kleinen Depot (ja, hab alle Fehler gemacht, die man machen kann) ist das Vertrauen gewachsen und der TG/FG-Anteil gesunken. Beschleunigt wurde die Entwicklung durch die Niedrigzinsphase nach Covid.

Beispiel SAP: die haben viele Jahre gebraucht, um überhaupt dauerhaft wieder über die 100 € zu kommen. Sind sehr gut gelaufen und tun sich seit geraumer Zeit wieder deutlich schwerer.

Was ist denn für dich bei denen überhaupt ein „guter“ Kurs ?

Immer höher wie aktuell ?

Hatte ich gefragt.

Für Holmen und SAP werde ich mir konkrete Kurse festlegen, zu denen ich verkaufen möchte.

Und das ist jetzt deine Antwort? Ich würde bei solchen Aktien immer von einem Einzelengagement abraten.

Und Market-Timing bringt überhaupt nichts.

Ich hätte diese beiden bei einer Januar Bereinigung einfach verkauft.

Also schlecht performt hat er bisher auf jeden Fall nicht!

Das überrascht mich jetzt etwas - weil das "Ausreden" mit Greenwashing und dafür performen andere besser bestanden hatte. Hatte es dann selbst leider nicht mehr so sehr verfolgt.

Nur ist LU0629459743 ein Ausschütter wie ich gerade wieder sehe. Die würde ich gerne langfristig meiden... da ich einfach zu selten bisher in meinem Depot bin, um das Geld immer wieder direkt anzulegen.

Ich habe ein Zweitdepot bei smartbroker+, mit einem zusätzlichen Dollarverrechnungskonto. Da sammelt sich das und wird später angelegt. Ist gerade jetzt nützlich.

2025 waren es bei deinem USB-ETF 1,83 Dollar je Anteil.

Also schlecht performt hat er bisher auf jeden Fall nicht!

fabioso Was eigentlich auch keine große Überraschung sein sollte, wenn ich das richtig verstehe:

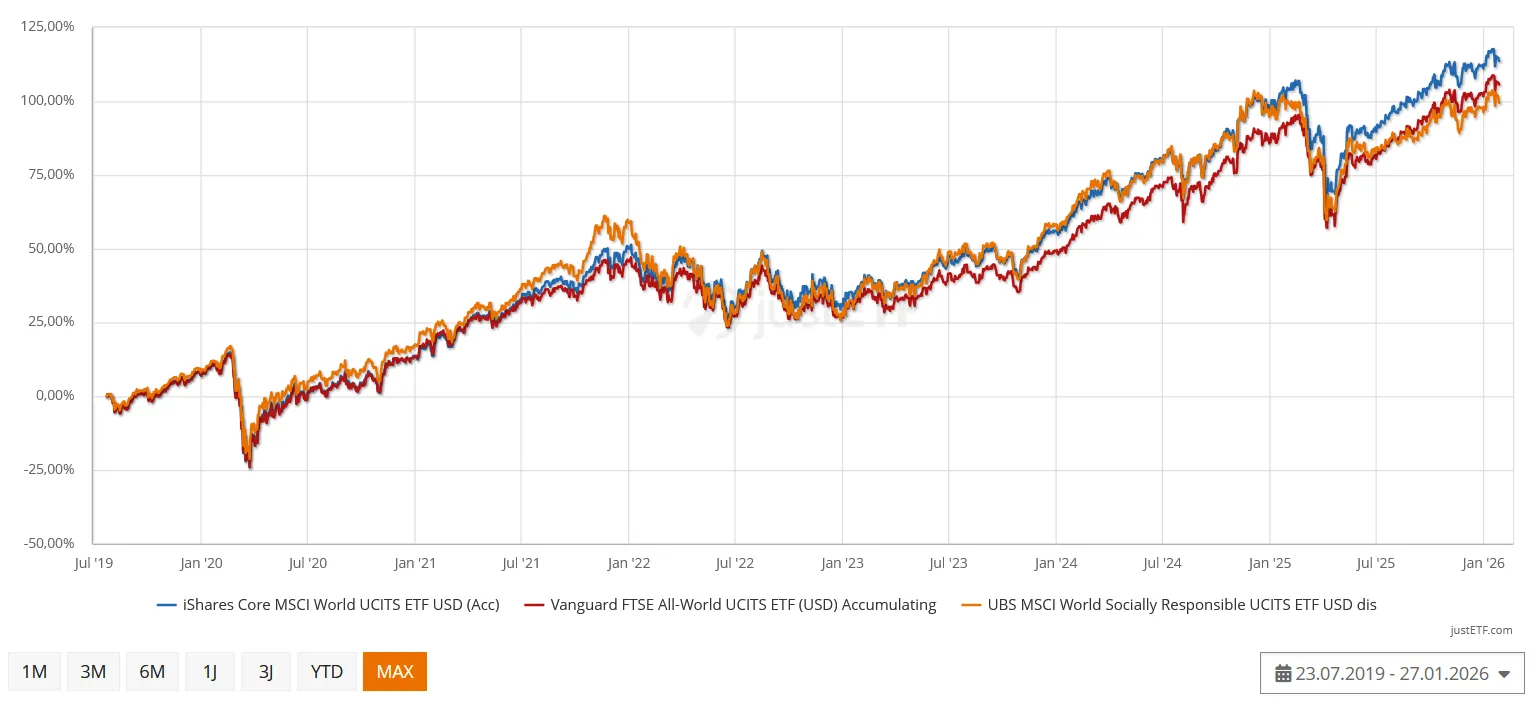

Grundlage ist der MSCI World Index, der anhand von SRI-Kriterien auf eine deutlich schmalere Streuung reduziert wird (von einigen tausend auf ein paar hundert Aktien) und daraus den nachhaltigen ETF bildet. Entsprechend sollte sich die Entwicklung langfristig relativ ähnlich verhalten.

Den negativen Punkt, den ich mit meinem Laienwissen spontan sehe, ist die deutlich geringere Streuung und damit eine geringere Risikodiversifikation. Hinzu kommt, dass „Nachhaltigkeit“ kein klar definierter Begriff ist – wobei SRI im Vergleich zu ESG wohl als strenger gilt.

Was spricht für euch, die bewusst auf SRI- bzw. ESG-Aktien-ETFs verzichten, konkret dagegen?

Nicht aus grundsätzlicher Ablehnung, sondern aus der Konsequenz heraus, „passiv“ investieren zu wollen und den Markt so zu nehmen, wie er ist – ohne eigene Wertungen?

Wobei ich schon auch den Index gewechselt habe, aber halt nicht auf konventionell.

Jetzt hast du mich neugierig gemacht: In welchen ETF investierst du und warum genau diesen?

Um unnötige Verkäufe zu vermeiden, werde ich meine bereits bestehenden ETF-Anteile (Vanguard FTSE All-World / IE00BK5BQT80 sowie UBS Core MSCI World / IE00BD4TXV59) nicht umschichten. Allerdings muss ich meine ursprüngliche Überlegung, alle Gewinne aus den anstehenden Verkäufen anderer Positionen vollständig in den IE00BK5BQT80 zu investieren, möglicherweise noch einmal überdenken.

Ich fühle mich mittlerweile mit einem Notgroschen von 4-5 Netto-Monatsgehältern auf dem Tagesgeld-Konto recht wohl. Alles darüber hinaus liegt im Depot. Bis Mitte 40 allerdings war mein TG/FG-Anteil sehr viel höher und das Vertrauen in die Börse nur begrenzt vorhanden. Mit zunehmendem Wissen (auch über Portale wie Finanztip) und wachsenden eigenen Erfahrungen mit meinem kleinen Depot (ja, hab alle Fehler gemacht, die man machen kann) ist das Vertrauen gewachsen und der TG/FG-Anteil gesunken. Beschleunigt wurde die Entwicklung durch die Niedrigzinsphase nach Covid.

Danke für deine Rückmeldung. Wissen und Vertrauen – wie so oft.

Angst vor dem Investieren in Aktien-ETFs hatte ich von Anfang an nicht. Auch schwankende Kursentwicklungen bereiten mir beim langfristigen Investieren kein Unbehagen; entscheidend werden sie für mich erst beim Verkauf. Zudem schaue ich nur sehr selten in mein Depot, was sich für mich als sehr hilfreich erwiesen hat.

Die im Eingangspost beschriebenen Gedanken möchte ich in nächster Zeit umsetzen, um mehr Klarheit und Struktur in mein Depot zu bringen und gedanklich einen Haken hinter das Thema zu setzen. Anschließend soll das Investieren in den Aktien-ETF wieder auf „Autopilot“ laufen – per Sparplan zum Monatsanfang, ganz entspannt.

Bezüglich meines Tages-/Festgeldes spiele ich aktuell mit dem 50:50-Einwand von Evaluise oder alternativ damit, meinen Notgroschen auf sechs Monate zu erhöhen und den restlichen Betrag in den ETF zu investieren.

Danke euch für eure Gedanken und Einschätzungen dazu! ![]()

Tomarcy Deine Frage bezüglich dem "guten" Kurs ging für mich in die selbe Richtung wie die Frage von Horst Talski und hatte ich hier näher ausgeführt:

Hier musste ich schmunzeln, weil ich für mich selbst nicht entscheiden kann, was „richtig“ ist. In meinem Kopf sind diese Positionen weiterhin ein Geschenk, das sich emotional anders anfühlt als selbst gekaufte Investments. Entsprechend habe ich eine gewisse Hemmung, aktiv einzugreifen – obwohl mir rational bewusst ist, dass das eigentlich ein Trugschluss ist.

Der Gedanke eines „möglichst guten Kurses“ bedeutet für mich nicht, gerade dann zu verkaufen, wenn die Werte kurzfristig stark unter Druck stehen. Langfristig weiß ich aber, dass ein klarer Plan hier sinnvoller ist als reines Abwarten.

Wären das also gute Positionen, um einen Take-Profit-Ansatz zu verfolgen?

Wie du siehst, habe ich hier keine konkrete Zahl im Kopf. Für mich sind diese Positionen am Ende – unabhängig vom Verkaufskurs – ein kompletter Gewinn (abzüglich Steuern). Sie grundsätzlich zu verkaufen ist an dieser Stelle vermutlich eher ein psychologischer Faktor für mich. Konkretes Market-Timing hatte ich dabei gar nicht im Hinterkopf, obwohl das mit einem Zielwert absolut der Fall ist.

Beim zweiten Lesen merke ich allerdings, dass eure Fragen in etwas unterschiedliche Richtungen gehen:

„Es gibt nicht den richtigen Moment“ vs. „Verkaufe konsequent, sobald dein Zielwert erreicht ist“.

Ich hätte vermutlich einen bereits erreichten bzw. vergangenen Kurs als Zielwert angenommen. Gleichzeitig ist mir bewusst, dass dieser Kurs eventuell nie wieder erreicht wird. In diesem Fall erscheint es mir sinnvoller, die Positionen zu verkaufen, in eine breitere Streuung (ETF) zu investieren und den weiteren Kursverlauf von SAP und Holmen anschließend einfach zu ignorieren – verkauft ist verkauft.

Ich habe ein Zweitdepot bei smartbroker+, mit einem zusätzlichen Dollarverrechnungskonto. Da sammelt sich das und wird später angelegt. Ist gerade jetzt nützlich.

2025 waren es bei deinem USB-ETF 1,83 Dollar je Anteil.

Speilst du auf den Wechselkurs an?

Sollte das nicht kaum einen Einfluss haben, ob der ETF in Dollar oder Euro geführt wird? Ich dachte entweder steckt der Wechselkurs bereits im Euro-Kurswert oder er wird bei der Dollar-Ausschüttung wirksam. Bei Scalable Capital habe ich natürlich auch ein Verrechnungskonto. Da ich nicht so häufig mein Depot prüfe, sind mir thesaurierend Aktien-ETF persönlich einfach lieber.

Es war Zufall, hatte das eingerichtet, um auszuprobieren, was das ist. Und jetzt kleckern kleine Beträge herein, die nicht in EUR umgerechnet werden.

Hab letztes Jahr einiges auf Amundi, VanEck, Xtracker umgestellt. Ob EUR oder Dollar, darauf habe ich nicht geachtet. Und: Thesaurier oder Ausschütter, das ist ziemlich genau auf halbe halbe herausgekommen.

Alles anzeigenHallo zusammen,

seitdem ich vor einigen Jahren Finanztip über die YouTube-Videos von Saidi kennengelernt habe, ist die Webseite und das Forum ein ständiger Begleiter. Daher möchte ich euch allen schon einmal herzlich danken für alles, was ich in der Zeit lesen und lernen durfte!

Hintergrund zu mir:

- 29 Jahre, Single, Mietwohnung, relativ neues Auto

- 4-Töpfe-Prinzip & ca. 50-30-20-Regel

Bevor ich mit dem ETF-Sparen gestartet habe, bin ich klassisch in einige Fettnäpfchen getreten:

- Finanzprodukte auf Anraten von Bank oder nahestehender Personen abgeschlossen, die ich rückblickend teilweise anders entschieden hätte. Gleichzeitig wurden manche Entscheidungen aufgrund zu viel Grübeln glücklicherweise nicht final umgesetzt.

- Zu viel Zeit in theoretischer „Kurvendiskussion“ verbracht, statt direkt mit dem ETF-Sparen zu starten.

Meine Versicherungen und Verträge habe ich gut im Griff. Neben dem Umstrukturieren vom Depot steht aktuell einzig meine BU-Versicherung noch zur Prüfung aus und meinen Bausparer möchte ich dieses Jahr ebenfalls kritisch hinterfragen. Beides ist jedoch im Moment nicht vorrangig.

Ziel „Neujahrsputz“ im Depot

Es gibt zwei Themen, die ich schon länger vor mir herschiebe:

- Altlasten im Depot bewerten: verkaufen oder behalten?

- Tagesgeld reduzieren und in ETFs investieren?

Überblick Depots (~102.200 €)

Altbestände – ursprünglich Sparpläne oder Einmalkäufe:

- UniCredit HVB Garant / DE000HVB3SH4 / 5.000 € (läuft noch bis 08.2029)

- FIRST EAGLE AMUNDI / LU1095739733 / 62 Stk. ~ 6.800 €

- iShares STOXX Europe 600 Oil & Gas / DE000A0H08M3 / 48 Stk. ~ 2.000 €

- PB VP Nachhaltig 70 / DE000A0M03Y9 / 45 Stk. ~ 3.100 €

- UBS MSCI World Socially Responsible / LU0629459743 / 66 Stk. ~ 10.600 €

- UniGlobal / DE0008491051 / 24 Stk. ~ 9.600 €

- Pictet - Water / LU0208610294 / 2 Stk. ~ 1.000 €

- hausInvest / DE0009807016 / 140 Stk. ~ 5.600 €

Schenkungsaktien:

- Holmen / SE0011090018 / 250 Stk. ~ 8.100 €

- SAP SE / DE0007164600 / 110 Stk. ~ 22.200 €

Renten-ETF:

- Ab diesem Jahr 500 € statt 400 € im Monat via Sparplan

- Vanguard FTSE All-World / IE00BK5BQT80 / 157 Stk. ~ 25.800 €

- UBS Core MSCI World / IE00BD4TXV59 / 46 Stk. ~ 1.600 €

Überblick Tagesgeld

Abzüglich meines Notgroschens beläuft es sich aktuell auf 60.400 € und wird monatlich mit 200 € bespart. Der Angebotszins von 2,90 % p.a. läuft demnächst aus.

Das Geld ist in den letzten 10 Jahren zwischen Tages- und Festgeld gewandert – immer mit dem Gedanken, dass bei einem Eigenheim mit Familie Kapital benötigt wird. Aktuell ist das jedoch wieder Zukunftsmusik.

Meine Überlegungen

- Den offenen Immobilienfonds (hausInvest) nicht zurückgeben, sondern endlich direkt verkaufen.

- MSCI World Socially Responsible eventuell weiterlaufen lassen als Renten-ETF.

- Restliche Altbestände (bis auf UniCredit) ebenfalls verkaufen und in den Renten-ETF umschichten.

- Schenkungsaktien vorerst stehen lassen und nur bei Bedarf zu einem möglichst guten Kurs verkaufen.

- Tages-/Festgeld: Abwägen, ob das Geld weiterhin wie bisher geparkt oder ein Großteil einmalig in ETFs investiert werden sollte – ein Balanceakt zwischen pragmatischer Vernunft und der Verlockung höherer Renditen.

- Die Wahl des Renten-ETFs nochmals prüfen – die Entscheidung im Herbst war eher impulsiv, um „etwas zu verändern“ und gleichzeitig eine neue LIFO-Steuer-Tranche für die Entnahme im Alter zu erzeugen.

Offene Fragen

- Depotwechsel vor Verkauf: Wäre ein Wechsel zu einem günstigeren Depot sinnvoll, um die Verkaufskosten zu reduzieren und so mögliche Verluste abzumildern? U.a. der hausinvest ist bei Comdirect. Das Zweitdepot ist bei Scalable Capital.

- Faustregeln bei Altlasten: Take Profit ~ +20 % / Stop Loss ~ -10 % – ist das eine praktikable Orientierung oder sollte man hier besser einmal „in den sauren Apfel beißen“ und konsequent umschichten?

Ich möchte mein Depot möglichst „keep it simple“ halten. Ich weiß, dass ich jede Entscheidung selbst treffen und tragen muss, freue mich gleichzeitig auf eure Schwarmintelligenz, um die für mich stimmigste Lösung zu finden.

Vielen Dank fürs Lesen!

Viele Grüße

der Sparzwerg

Richtig viel Geld für Ende 20. Hut ab!!

Jetzt hast du mich neugierig gemacht: In welchen ETF investierst du und warum genau diesen?

Index ist der MSCI World Low Carbon SRI Selection, ETF ist IE00BZ02LR44. Der hält ungefähr doppelt so viele Unternehmen wie der UBS-SRI (die immer noch wesentlich größere Position), hat andererseits aber nicht die 5%-Kappung, weshalb die MAG-7 (ich nenne sie gern MAGA-7) eigentlich zu viel Gewicht haben. Hier kriegen einige Ausschlag, wenn sie solch wenig breit gestreute Indizes sehen, aber ich krieg halt Ausschlag von Exxon.

Was spricht für euch, die bewusst auf SRI- bzw. ESG-Aktien-ETFs verzichten, konkret dagegen?

Nicht aus grundsätzlicher Ablehnung, sondern aus der Konsequenz heraus, „passiv“ investieren zu wollen und den Markt so zu nehmen, wie er ist – ohne eigene Wertungen?

Mir sind diese Kriterien nicht konsequent genug, geradezu willkürlich. Das, was ESG oder SRI vorgibt zu filtern, erkenne ich beim genauen Blick nicht in der Zusammensetzung. Beispiel: Wer würde bei sozialer Verantwortung und Unternehmensführung so direkt an Tesla denken? Die Umweltdiskussionen ums Teslawerk Grünheide reißen auch nicht ab etc.

Oder: Salesforce ist in solchen ETF auch oft weit vorne platziert. Die Militärsparte war schon immer ein großer Kern des Unternehmens. Die Tage feierte man erst ein 5,6 Mrd.-Dollar Rahmenvertrag, zwar "nur" über Software und weitestgehend Verwaltungskram, aber wenn die US-Army weniger rumballert, würde das auch Salesforce schaden. Wieso soll ich Rüstungsfirmen ausgrenzen, Salesforce aber nicht?

Auch ein Gedanke: Wieso investier ich überhaupt? Zur Altersvorsorge. Weil die staatliche nicht reicht, reichen kann, weil der Staat auch genug andere Ausgaben leisten muss. Egal wie man diese politisch filtert, kommt da eigentlich raus: Der Staat gibt mir nur eine Teilaltersvorsorge (und nimmt heute auch schon meine Steuern), weil er Ausgaben auch in die Bereiche, die bei ESG/SRI ausgeschlossen werden (bzw. meine Lesart: angeblich werden sollen) tätigen muss. Und gerade da soll ich dann verzichten, daran teilzuhaben? Nein, ganz salopp: Wenn lieber Panzer gekauft werden, statt meine Rente zu bezuschussen, verdiene ich eben an den Panzern mit.

Und wenn man mal ehrlich ist: In Sachen ESG/SRI wirklich real etwas zu beeinflussen, geht mit ETF-Investments doch gar nicht. Das geht mit Konsumverhalten, mit jedem kleinen Supermarkteinkauf viel eher. Und deshalb lehne ich solche Finanzprodukte ab.

Der zentrale Gedanke von SRI- und ESG-Fonds ist, „schlechten“ Unternehmen Kapital zu entziehen und es den „guten“ zuzuschieben, um so die Welt ein Stück besser zu machen. Das klingt moralisch angenehm, ist aber ökonomisch naiv.

In der Praxis führt dieser Ansatz häufig zum Gegenteil des Beabsichtigten. Unternehmen reagieren rational: Unerwünschte Geschäftsbereiche werden ausgegliedert, in Private-Equity-Strukturen verschoben, in nicht börsennotierte Tochtergesellschaften verlagert oder vollständig vom Kapitalmarkt entfernt. Das Problem verschwindet nicht, es verschwindet lediglich aus dem Sichtfeld des ESG-Investors.

Der vermeintlich verantwortungsbewusste Anleger hat damit keinen positiven Einfluss ausgeübt, sondern sich selbst entmachtet. Mit dem Verkauf seiner Anteile gibt er nicht nur Kapital ab, sondern auch jedes Mitspracherecht. Wer nicht investiert ist, kann auch nichts verändern.

Mit dem Verkauf seiner Anteile gibt er nicht nur Kapital ab, sondern auch jedes Mitspracherecht. Wer nicht investiert ist, kann auch nichts verändern.

Fairerweise: Wer morgen 100 Euro in den MSCI-World reinsparplant, braucht auch nicht gleich zu Musk zu gehen und dem die Richtung vorzugeben ![]()

Fairerweise: Wer morgen 100 Euro in den MSCI-World reinsparplant, braucht auch nicht gleich zu Musk zu gehen und dem die Richtung vorzugeben

Darum geht es letztlich nicht. Der einzelne Investor hat keinerlei realistische Möglichkeit, das Verhalten eines CEOs wie Elon Musk zu beeinflussen. Selbst dann nicht, wenn er eine Milliarde Euro direkt in Tesla investiert oder mit dem Kapitalabzug droht.

Einfluss entsteht erst durch gebündelte Stimmrechte. Wenn ein Akteur wie Vanguard auf einer Hauptversammlung den Finger hebt, wird es still im Raum. Und Vanguard gehört in den USA seinen Anlegern. Indirekt übt damit jeder einzelne Investor Mitbestimmung aus.

Zusätzlich entsteht Einfluss durch Transparenz: durch die Berichterstattung der Medien und durch die Offenlegungspflichten börsennotierter Unternehmen. Diese Mechanismen ermöglichen öffentliche Kontrolle und tatsächliche Rechenschaft.

Werden problematische Geschäftsbereiche jedoch ausgelagert, privatisiert oder dem Kapitalmarkt entzogen, verschwinden sie im Nebel. Mit der Transparenz endet die öffentliche Debatte. Und mit ihr jede Form wirksamer Einflussnahme.

Ein besonders anschauliches Beispiel ist Russland. Eigentlich müsste das der Maximaltraum jedes ESG-Investors sein: Einem „bösen“ Staat und seinen „bösen“ Unternehmen wurde das börsennotierte Kapital nahezu vollständig entzogen. Westliche Investoren sind raus, Listings verschwunden, Kapitalmärkte geschlossen.

Und das Ergebnis? Gelten dort heute plötzlich höhere menschenrechtliche, ökologische oder soziale Unternehmensstandards? Haben sich Governance-Strukturen verbessert?

Oder ist nicht vielmehr genau das Gegenteil eingetreten: weniger Transparenz, weniger öffentlicher Druck, weniger Rechenschaft und damit keinerlei wirksame Einflussnahme mehr?

Wer glaubt, dass Kapitalentzug automatisch zu moralischem Fortschritt führt, verwechselt Gesinnung mit Wirkung.

Hallihallo ![]()

Erstmal Entschuldigung, dass ich hier so plötzlich abgetaucht bin!

Das Leben kam dazwischen und mein Fokus lag dann leider ganz woanders.

Die letzten Monate haben mir dabei gezeigt, dass ich es bei meinen Finanzen vor allem unkompliziert und übersichtlich haben möchte – gut aufgestellt und pflegeleicht.

Deshalb will ich mein Vorhaben vom Jahresbeginn jetzt endlich anpacken!

Ich hätte diese beiden bei einer Januar Bereinigung einfach verkauft.

Da hatte Tomarcy auf jeden Fall recht. SAP stand zum Jahresbeginn zwar deutlich besser als jetzt, dennoch habe ich die Position letzte Woche verkauft. Die Frage, ob ich für dasselbe Geld heute wieder SAP oder doch lieber einen breiten Aktien-ETF kaufen würde, war am Ende der entscheidende Faktor, der mir das Ganze leicht gemacht hat. Dass der Kurs schon mal besser stand oder wie er in Zukunft wieder stehen könnte, habe ich komplett ausgeblendet.

Ebenso wurden Pictet-Water und PB VP Nachhaltig 70 verkauft.

Das ist ein mega gutes Gefühl, da ich vorher doch etwas Bammel vor dem Verkaufen hatte. Gar nicht wegen des Verkaufs an sich, sondern wegen des ganzen Ablaufs rund um Börsenzeiten, Handelsplätze, Gebühren und Limits.

Das hat sich am Ende allerdings als absolut unkompliziert herausgestellt ![]()

Vermutlich hat es mir Scalable Capital an der Stelle auch sehr einfach gemacht: Orderauftrag in der App + Limit und lediglich 0,99 € Ordergebühren. Bei Scalable warten jetzt nur noch der STOXX Europe 600 Oil & Gas und UniGlobal auf den Verkauf. Bei Ersterem habe ich zwar noch einen Preisalarm gesetzt, vermutlich sollte ich allerdings auch hier – wie oben empfohlen – einfach direkt den Schlussstrich ziehen.

Zu UniGlobal habe ich übrigens knapp zwei Wochen nach meiner Anfrage eine Antwort von Scalable Capital erhalten: Orderaufträge, die nicht über die reguläre Ordermaske erfasst werden können, werden aus Sicherheitsgründen lediglich über das Kontaktformular als Marktorders entgegengenommen. Das kostet dann allerdings bis zu 40 € Gebühren (je nach Börsenplatz oder Rückgaben an Kapitalverwaltungsgesellschaft).

Würdet ihr das an meiner Stelle einfach zügig darüber abwickeln oder versuchen, das Ganze doch irgendwie anders direkt an die Fondsgesellschaft zurückzugeben?

Bei der Comdirect stehen im Depot noch Holmen, hausInvest und FIRST EAGLE AMUNDI zum Verkauf aus. Die Gebühren werden sich dort pro Trade vermutlich auf maximal rund 60 € belaufen. Ursprünglich hatte ich überlegt, hierfür das Depot zu wechseln, aber das werde ich jetzt wohl sein lassen und direkt über Comdirect verkaufen.

Lediglich beim hausInvest schwanke ich immer noch zwischen dem Direktverkauf und der regulären Rückgabe in 12 Monaten.

=> Zusammen mit dem Tagesgeld (abzüglich meines für mich stimmigen Notgroschens) und den bisherigen Verkäufen stehe ich gerade bei rund 73.000 € für eine Einmalinvestition in einen Aktien-ETF.

Im Januar war gedanklich eigentlich der Vanguard FTSE All-World für mich gesetzt. Auch wenn mich die ESG- und Nachhaltigkeitsgedanken von fabioso noch einmal ins Grübeln gebracht hatten.

Wenn ich mir die Antworten von Pfennigbaron und @Irving jetzt so durchlese, bleibe ich beim Investieren für meine Rente doch lieber bewusst ohne ESG. Dafür setze ich dann weiterhin auf Bio und Fairtrade im Supermarkt – ohne hier jetzt eine große Siegel-Diskussion eröffnen zu wollen.

Mir sind diese Kriterien nicht konsequent genug, geradezu willkürlich. Das, was ESG oder SRI vorgibt zu filtern, erkenne ich beim genauen Blick nicht in der Zusammensetzung.

Auch ein Gedanke: Wieso investier ich überhaupt? Zur Altersvorsorge. Weil die staatliche nicht reicht, reichen kann, weil der Staat auch genug andere Ausgaben leisten muss. Egal wie man diese politisch filtert, kommt da eigentlich raus: Der Staat gibt mir nur eine Teilaltersvorsorge (und nimmt heute auch schon meine Steuern), weil er Ausgaben auch in die Bereiche, die bei ESG/SRI ausgeschlossen werden (bzw. meine Lesart: angeblich werden sollen) tätigen muss. Und gerade da soll ich dann verzichten, daran teilzuhaben? Nein, ganz salopp: Wenn lieber Panzer gekauft werden, statt meine Rente zu bezuschussen, verdiene ich eben an den Panzern mit.

Und wenn man mal ehrlich ist: In Sachen ESG/SRI wirklich real etwas zu beeinflussen, geht mit ETF-Investments doch gar nicht. Das geht mit Konsumverhalten, mit jedem kleinen Supermarkteinkauf viel eher. Und deshalb lehne ich solche Finanzprodukte ab.

Allerdings habe ich seit letzter Woche hier im Forum wieder einiges gelesen, das mich zum Nachdenken bringt... Da ich jetzt aber wirklich (!) ohne viel Zeit zu verlieren investieren möchte, bitte ich euch hierzu noch um eure abschließende Meinung:

Ich frage mich, ob ich für die Einmalanlage und den zukünftigen Sparplan ggf. doch nicht den Vanguard FTSE All-World (IE00BK5BQT80), sondern eher den SPDR MSCI ACWI IMI (IE00B3YLTY66) nehmen sollte. Die beiden ETFs plus der Gerd Kommer ETF werden bzw. wurden dieses Jahr hier ja schon sehr intensiv diskutiert. Der Gerd Kommer ETF kommt für mich aufgrund der Kosten allerdings nicht in Frage. Bei den anderen beiden heißt es ja: „Wirf einfach einen Dartpfeil drauf!“

Dazu ist mir im Forum noch der für mich bisher unbekannte Begriff „Tracking Difference“ (TD) über den Weg gelaufen. So wie ich es verstanden habe, ist dieser Wert für die ETF-Auswahl am Ende sogar entscheidender als die TER – auch wenn die TD natürlich nur ein rückblickender Wert ist und schwanken kann.

monstermania scheint, soweit ich es verstanden habe, sehr bewusst teilweise auf den MSCI ACWI IMI umgeschichtet zu haben. Die noch breitere Diversifikation im Vergleich zum FTSE All-World spricht mich auf jeden Fall an.

Würdet ihr mit der Einmalanlage und dem Sparplan jetzt auf den SPDR wechseln? Genauso wie den UBS MSCI World Socially Responsible und den UBS Core MSCI World würde ich den FTSE All-World im Depot dann einfach unberührt stehen lassen. (Der Sparplan wurde inzwischen auf 725€ im Monat erhöht.)

Mir ist bewusst, dass vielleicht der ein oder andere jetzt den Kopf schüttelt, weil sich beide ETFs in der Praxis nicht viel nehmen. Trotzdem würde ich mich über eure Gedanken hierzu freuen – mir haben eure Antworten hier und auch in anderen Foreneinträgen bisher schon sehr weitergeholfen, dankeschön! ![]()

Würdet ihr mit der Einmalanlage und dem Sparplan jetzt auf den SPDR wechseln? Genauso wie den UBS MSCI World Socially Responsible und den UBS Core MSCI World würde ich den FTSE All-World im Depot dann einfach unberührt stehen lassen. (Der Sparplan wurde inzwischen auf 725€ im Monat erhöht.)

Das kannst du wirklich halten wie ein Dachdecker. Ich würde, glaube ich, Einmalanlage und Sparplan in den FTSE All-World lenken, weil ich mir von der zusätzlichen Streuung des ACW IMI nicht mehr versprechen würde. Ansonsten: Dartpfeil

So legst Du Dein Geld einfach sicher an

So baust Du in kleinen Raten ein Vermögen auf

Was musst Du beim Start Deines Depots für Aktien und ETFs beachten?

So handelst Du einfach und günstig mit Aktien und ETFs

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht