Grüße in die Runde,

ihr habt es bestimmt schon öfters gelesen und mich beschäftigt das Thema schon seit längerer Zeit.

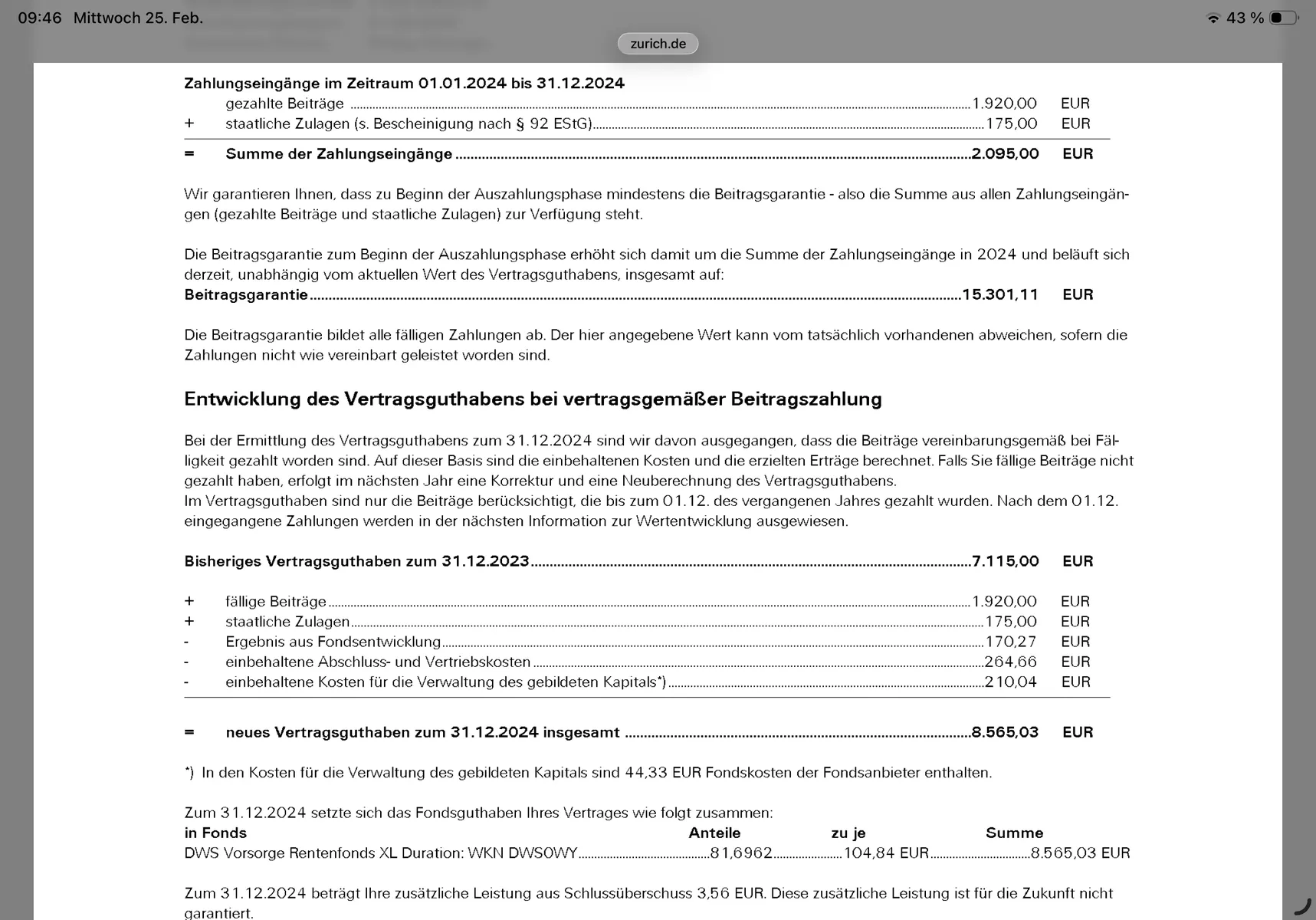

Lohnt sich meine Riesterabsicherung „dB Förderrente Premium“ über die Zurich Versicherung? ![]()

Die Fondsentwicklung eher negativ und es fallen immer Gebühren an. ![]() Dazu hatte ich von Zurich mal die Auskunft erhalten, da ich in der Vergangenheit immer mal den Beitrag geändert habe. Diese sollen aber nach einer Zeit (ich glaube 5 Jahre) entfallen. Andererseits gibt es ja auch die Beitragsgarantie.

Dazu hatte ich von Zurich mal die Auskunft erhalten, da ich in der Vergangenheit immer mal den Beitrag geändert habe. Diese sollen aber nach einer Zeit (ich glaube 5 Jahre) entfallen. Andererseits gibt es ja auch die Beitragsgarantie.

Ich würde mich wirklich freuen, wenn mir jemand - unabhängig - etwas Licht ins Dunkel bringen könnte. Weiter zahlen, stilllegen, lieber anders anlegen? Kündigen wäre keine Option wegen Rückabwicklung der Zulagen usw.

Ich füge mal ein Bild an vom letzten Stand (März 2025) und bedanke im schon mal im Voraus.![]()