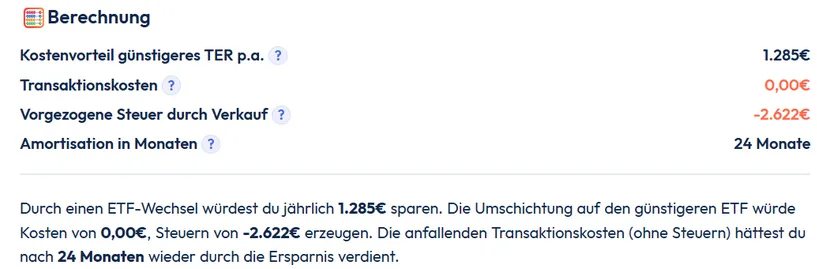

D.h. trotz gezahlten Steuern würde sich die Umschichtung nach 2 Jahren bereits amortisiert haben

Gilt diese Rechnung auch bei Fondsverkauf im nächsten Jahr mit neuem Pauschbetrag?

Denke jetzt unbedingt über einen Verkauf nach

Der neue ETF-Standard für Deine Geldanlage

Was hinter Aktien, Anleihen, Zertifikaten und Fonds steckt

Wann Du Deine Geldanlagen umschichten solltest

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht