Hallo!

Ich stehe vor einigen größeren Veränderungen und hoffe ihr könnt es etwas mitbeurteilen.

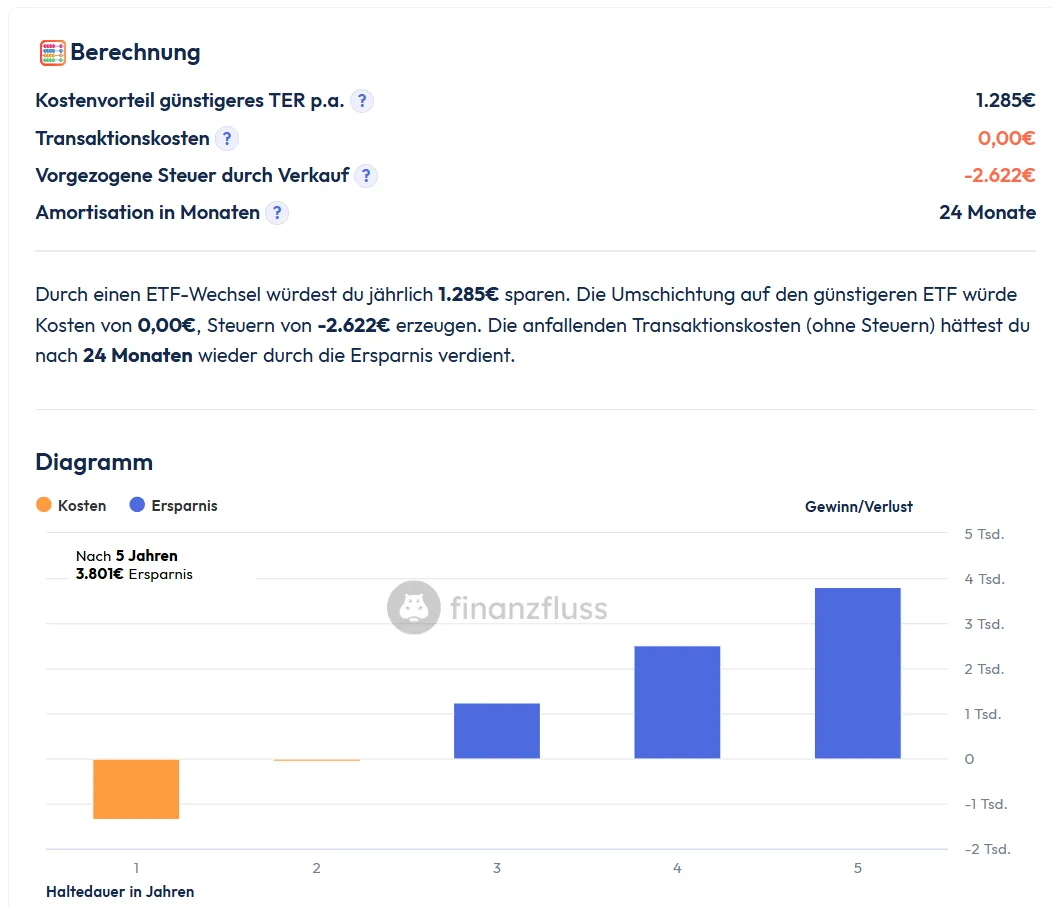

Ich habe aus älteren Tagen noch ein Union Investment Depot über die Volksbank welches ich bis vor kurzem noch bespart habe und war ehrlich gesagt schockiert als ich die horrenden laufenden Kosten gesehen habe. Der Plan ist langfristig den FTSE all world zu besparen.

Jetzt wird es kompliziert:

ich habe leider noch einen Uni Immo Global mit aktuellem Verlust von 3800,- (-13,4%), wo die Sperrfrist für den Großteil vorbei ist aber bisher nicht gekündigt. Dann aktuell noch den Uni Favorit Aktien net, +8500,- (+101%), Uni Global Dividende net +3000 (+40%) und den dnb fd technology acc, +6400,- (+166%). Alles weitere an kleineren Posten (Acenagon Multi Asset, Acatis Value fond, DWS Kaldemorgen, Flossbach Storch, Privat Fonds ESG, Mor.St.Inv.-Global Opportunity Actions) habe ich aus Frust schon abgestoßen (insgesamt ca, +5700). Und die Vermögensstrategie III Plus hatte ich leider auch noch, auch verkauft (+ 3500,- +18%). Zudem habe ich den Bellevue fd mit Verlust -1300,- verkauft und Anfang des Jahres auch bereits etwas veräußert. Was ich damit sagen will: der Steuerfreibetrag ist natürlich sowas von aufgebraucht. Ich frage mich, was ich jetzt mit dem Rest machen soll. Ich glaube nicht mehr an den Immobilienfond und möchte den auf jeden Fall los werden, wäre es da sinniger über die Börse zu gehen anstatt auf Auszahlung in 12 Monaten zu warten? Ich glaube jedes Produkt was ich über die volksbank zurückgebe kostet auch nochmal zusätzlich Gebühr. Und den Rest einfach trotzdem schnell verkaufen und die Gewinne sichern um dann zügig in den etf umzuschichten? Soweit ich sehe könnte ich nur den dnb technology fond mit rübernehmen zu scalable, den Rest nicht. Ich bin etwas verzweifelt ob der ganzen unübersichtlichen Lage und möchte eigentlich alles schön übersichtlich und langfristig im ETF anlegen. Vielleicht kann mir jmd dazu Rat geben was am meisten Sinn macht. Danke euch im Voraus!