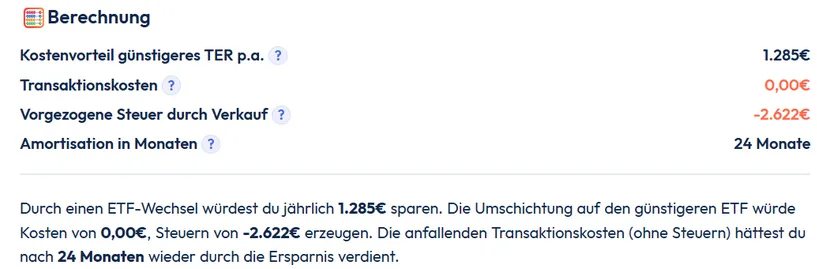

D.h. trotz gezahlten Steuern würde sich die Umschichtung nach 2 Jahren bereits amortisiert haben

Gilt diese Rechnung auch bei Fondsverkauf im nächsten Jahr mit neuem Pauschbetrag?

D.h. trotz gezahlten Steuern würde sich die Umschichtung nach 2 Jahren bereits amortisiert haben

Gilt diese Rechnung auch bei Fondsverkauf im nächsten Jahr mit neuem Pauschbetrag?

Zu warten bedeutet weitere Opportunitätskosten zu zahlen. Zudem ist das Depot groß genug, dass vermutlich in Zukunft der Pauschbetrag in jedem Jahr mit Kursgewinnen ausgeschöpft wird.

Zu warten bedeutet weitere Opportunitätskosten zu zahlen. Zudem ist das Depot groß genug, dass vermutlich in Zukunft der Pauschbetrag in jedem Jahr mit Kursgewinnen ausgeschöpft wird.

Das übersteigt leider meine Rechenkünste, aber sind die Opportunitätskosten so viel höher als die Steuerersparnis, wenn man zumindest einen Teil dee Depots erst in einem halben Jahr verkauft? Zumal doch die Fonds ähnlich performen wie entsprechende ETFs.

Was ich auch nicht ganz verstehe: Beim Verkauf des Immofonds an der Börse sind Opportunitätskosten dann gut?

Das übersteigt leider meine Rechenkünste, aber sind die Opportunitätskosten so viel höher als die Steuerersparnis, wenn man zumindest einen Teil dee Depots erst in einem halben Jahr verkauft?

Der Sparerpauschbetrag ist ein nettes Gimmick. Ich finde es erstaunlich, dass sich so viele daran aufhängen und dafür über Jahre strukturelle Prozesse schieben. Wenn er den Fond mit 2,8% TER um 1 Jahr später verkauft.

Bei 14.800 € Volumen und 2,8% TER = 414 € Gebühren p.a. (kein Wertzuwachs berücksichtigt ; Gebühren steigen im gleichen Maß mit der Rendite mit), um in deiner Theorie 250 € Steuern zu sparen. Letztendlich spart er sich diese auch nicht, denn über die Ausschüttungen und ggfs. anderen Anlagen wird dieser Betrag sowieso schon ausgeschöpft sein.

Beim Verkauf des Immofonds an der Börse sind Opportunitätskosten dann gut?

Wir sollten erstmal den Begriff "Oppertunitätskosten" erklären, denn ich habe den Eindruck du hast diesen Begriff nicht verstanden.

Opportunitätskosten (auch Alternativkosten) sind der entgangene Gewinn oder Nutzen, der entsteht, wenn man sich bei mehreren Möglichkeiten für eine Option entscheidet und dadurch auf die nächstbeste Alternative verzichten muss.

Das Geld im Immofond hat auf 3 Jahre -18% Performance hingelegt. Wäre das Geld im Welt-ETF gelegen, hätte er +56% Gewinn gemacht. Vereinfacht gerechnet nehmen wir 10.000 € Invest vor 3 Jahren an und vernachlässigen Gebühren!

UniImmo (-18% in 3 Jahren): 10.000 € * (1-0,18) = 8.200 € Vermögen (da Verlust, keine Steuern)

Welt-ETF (+56% in 3 Jahren): 10.000 € * (1+0,56) = 15.600 € Vermögen (Brutto, da Gewinne)

In diesem Szenario sind ohne Betrachtung der zusätzlichen Fondgebühren die Oppertunitätskosten bei 15.600 € - 8.200 € = 7.400 €. Auf 3 Jahre heruntergebrochen sind das ca. 2.500 € pro Jahr, die er "verloren" hat, aufgrund seiner Entscheidung in den UniImmo zu investieren anstatt einem Weltweit gestreuten ETF. Da er ein höheres Anlagevolumen hat, sind seine Kosten noch höher zzgl. den Fondkosten.

D.h. den 2.500 € Oppertunitätskosten stehen 250 € Steuerersparnis gegenüber. Ich überlasse jedem selbst die Entscheidung, was er machen will.

Das psychologische Thema wie beim Threadersteller sowie bei dir fabioso sind die unsichtbaren Risiken. Du siehst diese Oppertunitätskosten nicht, aber den Steuerabzug beim Verkauf im Wertpapierdokument sehr wohl. Daher nimmt dein Gehirn diesen Wert als deutlich schmerzhafter wahr. Zusätzliche gehe ich davon aus, dass der Sparerpauschbetrag durch Ausschüttungen (v.a. durch den Fond mit Dividendenfokus) sowieso ausgeschöpft ist.

Das übersteigt leider meine Rechenkünste, aber sind die Opportunitätskosten so viel höher als die Steuerersparnis, wenn man zumindest einen Teil dee Depots erst in einem halben Jahr verkauft? Zumal doch die Fonds ähnlich performen wie entsprechende ETFs.

Was ich auch nicht ganz verstehe: Beim Verkauf des Immofonds an der Börse sind Opportunitätskosten dann gut?

Mein Vorschlag war die Kündigung und nicht der Verkauf über die Börse, da es nur um 12 Monate geht und nicht um zwei Jahre. Ob es am Ende vorteilhaft ist, wird man erst hinterher wissen. Es ist jedenfalls eher zu erwarten, dass die Kurse des Immofonds weiter absinken. Weiterhin hatte ich in Beitrag 8 vorgeschlagen den Verlust über einen Trick ins neue Depot zu übertragen. Der einzige Nachteil ist dabei, dass man die Steuerersparnis um ein Jahr in die Zukunft verschiebt und hoffentlich nichts verschenkt wegen dem Pauschbetrag.

Grundsätzlich kann man Verluste auch auf ein anderes Depot übertragen. Dafür reicht es ein Stück von dem DNB Fd-DNB Technology im Depot stehen zu lassen. Bei Rückgabe des Immofonds bleibt der Verlusttopf beim alten Depot erhalten und mit dem Übertrag des letzten Anteils kannst du die Verluste mit übertragen. Damit könntest Du die Verluste nächstes Jahr im neuen Depot nutzen.

Was die Berechnung der Opportunitätskosten angeht, gibt es dazu weiter oben eine Rechnung von Julian-2 in Beitrag 20 und mittlerweile noch eine ausführliche Erklärung zum Begriff von Opportunitätskosten.

Alles anzeigenDer Sparerpauschbetrag ist ein nettes Gimmick. Ich finde es erstaunlich, dass sich so viele daran aufhängen und dafür über Jahre strukturelle Prozesse schieben. Wenn er den Fond mit 2,8% TER um 1 Jahr später verkauft.

Bei 14.800 € Volumen und 2,8% TER = 414 € Gebühren p.a. (kein Wertzuwachs berücksichtigt ; Gebühren steigen im gleichen Maß mit der Rendite mit), um in deiner Theorie 250 € Steuern zu sparen. Letztendlich spart er sich diese auch nicht, denn über die Ausschüttungen und ggfs. anderen Anlagen wird dieser Betrag sowieso schon ausgeschöpft sein.

Wir sollten erstmal den Begriff "Oppertunitätskosten" erklären, denn ich habe den Eindruck du hast diesen Begriff nicht verstanden.

Opportunitätskosten (auch Alternativkosten) sind der entgangene Gewinn oder Nutzen, der entsteht, wenn man sich bei mehreren Möglichkeiten für eine Option entscheidet und dadurch auf die nächstbeste Alternative verzichten muss.

Das Geld im Immofond hat auf 3 Jahre -18% Performance hingelegt. Wäre das Geld im Welt-ETF gelegen, hätte er +56% Gewinn gemacht. Vereinfacht gerechnet nehmen wir 10.000 € Invest vor 3 Jahren an und vernachlässigen Gebühren!

UniImmo (-18% in 3 Jahren): 10.000 € * (1-0,18) = 8.200 € Vermögen (da Verlust, keine Steuern)

Welt-ETF (+56% in 3 Jahren): 10.000 € * (1+0,56) = 15.600 € Vermögen (Brutto, da Gewinne)

In diesem Szenario sind ohne Betrachtung der zusätzlichen Fondgebühren die Oppertunitätskosten bei 15.600 € - 8.200 € = 7.400 €. Auf 3 Jahre heruntergebrochen sind das ca. 2.500 € pro Jahr, die er "verloren" hat, aufgrund seiner Entscheidung in den UniImmo zu investieren anstatt einem Weltweit gestreuten ETF. Da er ein höheres Anlagevolumen hat, sind seine Kosten noch höher zzgl. den Fondkosten.

D.h. den 2.500 € Oppertunitätskosten stehen 250 € Steuerersparnis gegenüber. Ich überlasse jedem selbst die Entscheidung, was er machen will.

Das psychologische Thema wie beim Threadersteller sowie bei dir fabioso sind die unsichtbaren Risiken. Du siehst diese Oppertunitätskosten nicht, aber den Steuerabzug beim Verkauf im Wertpapierdokument sehr wohl. Daher nimmt dein Gehirn diesen Wert als deutlich schmerzhafter wahr. Zusätzliche gehe ich davon aus, dass der Sparerpauschbetrag durch Ausschüttungen (v.a. durch den Fond mit Dividendenfokus) sowieso ausgeschöpft ist.

Danke für die freundlichen Erläuterungen, da vermisse ich Achim Weiß auch ein bisschen weniger. Opper wohl mitliest?

Bist du irgendwie Profi? Macht so ein bisschen den Anschein, bis auf die Rechtschreibung, aber jedes Gehirn ist anders ![]()

Bist du irgendwie Profi?

Nö. Ich rechne nur mit den Zahlen, die öffentlich einsehbar sind. In dem Fall sind es zwei Szenarien, die gegenüber gestellt werden können.

Ich bin ein zufälliger Mensch im Internet, der auch schon die ein oder anderen Erfahrungen gemacht hat. Ein Profi wäre sowas wie ein Honorarberater oder eine Vermögensverwaltung. Ob das für das jeweilige Anliegen besser ist, muss jeder für sich entscheiden. Die Fonds der Filialbanken mit dem Bankprodukteverkäufer zähle ich nicht zu den "Profis", da diese aufgrund der Provisionsbasis nicht unabhängig sind und einem Interessenskonflikt unterliegen. Die letzte Situation liegt hier uns vor und da der Staat diesbezüglich keinerlei Rahmenbedingungen (wie in anderen EU-Ländern) zum Wohle des Verbrauchers/Bürgers schafft, können wir uns nur gegenseitig mit Erfahrungen und Wissen helfen.

Die letztendliche Entscheidung sollte der Thread-Ersteller für sich Treffen. Er ist für sein Geld verantwortlich.

Danke für die freundlichen Erläuterungen

Gerne! Oft ist ein einfaches, anschauliches Beispiel sehr hilfreich.

D.h. trotz gezahlten Steuern würde sich die Umschichtung nach 2 Jahren bereits amortisiert haben. Du hast dir den Entschluss gefasst, dass du umschichten möchtest. Baue dir deine Struktur auf: Neues Depot, Auswahl eines Welt-ETFs. Wenn das steht, würde ich alle Fonds verkaufen (auch den Immo Find über die Börse) und das frei gewordene Kapital ohne Zögern in den Welt-ETF stecken.

Da ist irgendwie ein Wurm drin. Diese Berechnung sieht schön aus, aber ist das nicht eine Milchmädchenrechnung?

Der Uni Favorit und der DNB Fund haben sich trotz der Kosten nicht schlecht entwickelt. Trotz höherer Kosten und höherer Risiken können die mit Welt-ETFs mithalten im Ertrag.

Der Haken hier an der Rechnung: Durch minimierung der TER habe ich diese Minderkosten nicht automatisch auf der finanziellen Gewinnseite.

Den UniGlobal Dividende und erst recht den Immo-Fonds würde ich möglichst schnell loswerden wollen.

Bei dem UniFavorit:Aktien-net und dem dnb fund würde ich mir noch überlegen was ich damit tun will.

Der Haken hier an der Rechnung: Durch minimierung der TER habe ich diese Minderkosten nicht automatisch auf der finanziellen Gewinnseite.

Doch hast du. Kosten sind direkte Rendite. Du musst abstrakter denken. Du vergleichst ein Asset 1 und Asset 2 mit der gleichen Marktrendite und dem gleichen Marktrisiko. Daher sind deine Kosten direkte Rendite ohne zusätzliches Risiko, also hast du es direkt auf der Gewinnerseite. Beispiel bei 7% Marktrendite

Als Beispiel: Das ist wie an der Tankstelle. Tankstelle A verkauft dir den Liter Super für 2€. Die Tankstelle B für 3€. Tankst du bei Tankstelle A hast du direkt 1€ pro Liter Ersparnis. Am Ende hast du beides Mal Super getankt. So ist es hier auch: Beides kauft die Assetklasse Aktien.

Deine Grafik sind die Renditen p.a. angezeigt, also nicht die Gesamtrendite über die Laufzeit. Korrekt zu lesen:

Der Uni Favorit und der DNB Fund haben sich trotz der Kosten nicht schlecht entwickelt. Trotz höherer Kosten und höherer Risiken können die mit Welt-ETFs mithalten im Ertrag.

Ja, meine Vergleichsrechnung ist eine einfache Überschlagsrechnung. Deine Aussage ist fehlerhaft, da du eine falsche Benchmark verwendest. "nicht schlecht entwickelt" - ja, wenn der gesamte Markt auf Wolke 7 schwebt und nach oben geht, wäre es schon ein Meisterwerk das nicht hinzubekommen.

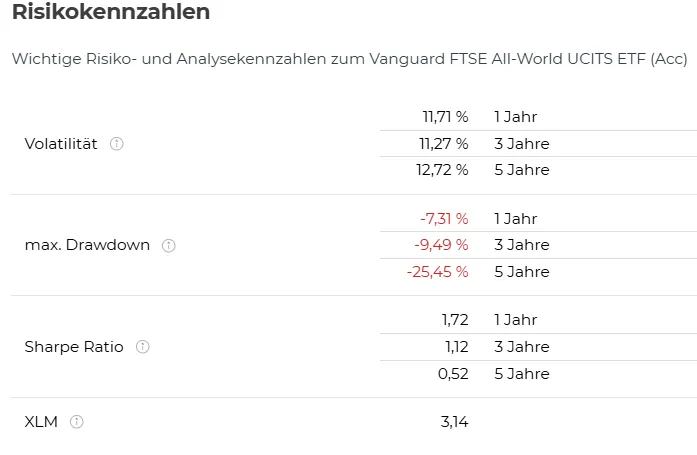

In deinem Screenshot hat der UniGlobal Dividende ca. 50% pro Jahr weniger (5-Jahressicht) erwirtschaftet als der FTSE All-World (ich nehme an: Dividenden sind berücksichtigt). Ich hoffe, dass die Kosten in der Performance mitberücksichtigt sind.

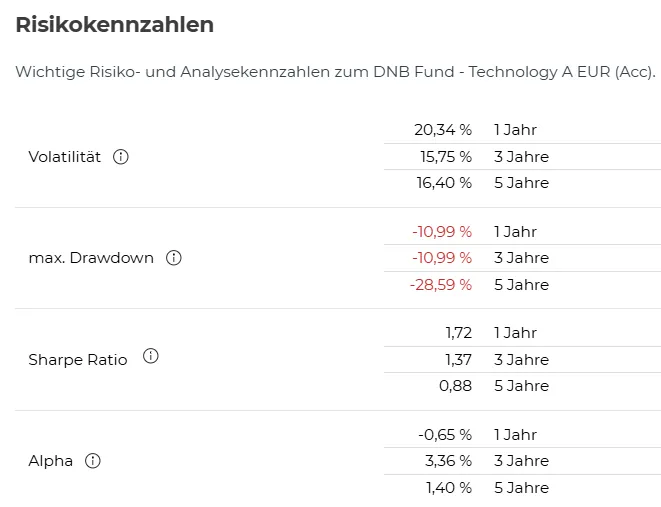

Den DNB Technology müsstest du als korrekte Benchmark nicht den FTSE All World wählen, sondern einen ETF in Richtung Technology. Beim Vergleich ist es wichtig die korrekte Benchmark zu wählen. Mit ca. 63% Technologie DNB Fund Technology ist er deutlich stärker in diesem Sektor investiert als ein FTSE All World, was die Überrendite erklärt. Allerdings geht man damit zusätzliche Risiken ein, welche deutlich sichtbar sind: Höherer MaxDrawdown, höhere Volatilität.

Kein korrekter Vergleich, aber nur mal um ein Gespür dafür zu geben. Der MSCI World Informationtechnology-ETF hat auf 3 Jahre eine Performance von +113% (auch bei höheren Risiken) - der DNB Fund Technology hingegen nur +107%. (siehe auch hier von Stiftung Warentest)

MSCI World Information Technology

Bei dem UniFavorit:Aktien-net und dem dnb fund würde ich mir noch überlegen was ich damit tun will.

Verkaufen. Warum diese unnötig hohen Kosten zahlen, wenn es dafür deutlich kostengünstigere Produkte auf dem Markt gibt? Die Kostenersparnis hast du direkt als Mehrrendite ohne zusätzliches Risiko. Vorausgesetzt du investierst in ein vergleichbares Produkt / Asset.

Ich möchte nochmals betonen, dass jeder diese Sachen für sich selbst ausrechnen kann. Die Informationen dafür sind öffentlich zugänglich und am Ende darf und muss der Thread-Ersteller (und jeder andere Anleger) für sich entscheiden was er machen möchte.

Der Uni Favorit

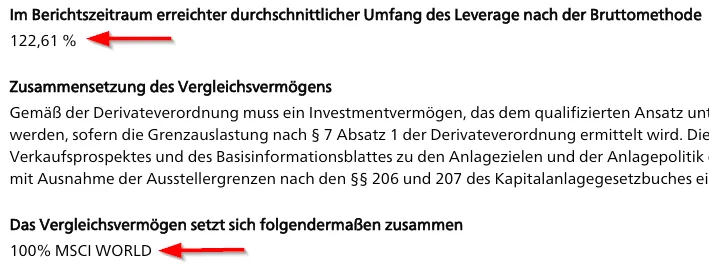

...hat fast die gleiche Performance wie ein FTSE All World geschafft. Möchtest du wissen, warum das so ist? Der Fond ist mit ca. 122% investiert, d.h. 22% vom Fondvolumen sind als Leverage aufgenommen worden. Ein deutliches zusätzliches Risiko! Jeder Investor in diesen Fond, der gleichzeitig noch Barreserven (Tagesgeld, Festgeld, Geld auf dem Girokonto) hat, ist das ein absolut schlechtes Investment. Du hast Investierbares Geld verfügbar, aber leihst dir zu hohen Zinsen Fremdkapital, um am Ende gerade so die Rendite eines einfachen Welt-ETFs zu erreichen. Darum wiederhole ich mich: Du solltest deine Benchmark korrekt wählen! Wenn du den UniFavori:Aktien mit dem FTSE-AllWorld vergleichst, müsstest du korrekterweise diesen ebenfalls mit Faktor 1,2 hebeln, damit der Vergleich fair ist.

Ich rate wirklich jedem dazu, sich mit seinen Produkten zu beschäftigen. Hier wird teilweise wegen "250 € Steuerstundung" sich Gedanken gemacht, aber wenn das eigene Vermögen mit einem 1,2-fachen Hebel am Markt unterwegs ist ...

Es ist hier nachzulesen:

Jahresbericht von UniFavorit:Aktien: Hier (Seite 22)

Korrekterweise wäre hier ein Vergleichsindex aus 80% MSCI-World und aus 20% x2-MSCI-World passender. Würde man es so machen, wäre dieser Fond noch schlechter im Vergleich. Ich würde hier schon von Kundentäuschung sprechen.

Doch hast du. Kosten sind direkte Rendite. Du musst abstrakter denken. Du vergleichst ein Asset 1 und Asset 2 mit der gleichen Marktrendite und dem gleichen Marktrisiko. Daher sind deine Kosten direkte Rendite ohne zusätzliches Risiko, also hast du es direkt auf der Gewinnerseite. Beispiel bei 7% Marktrendite

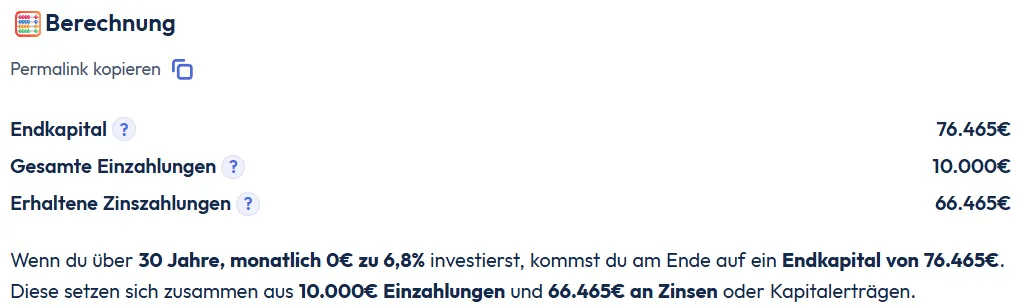

ETF: 0,2% Kosten -> 6,8 % kommen bei dir an

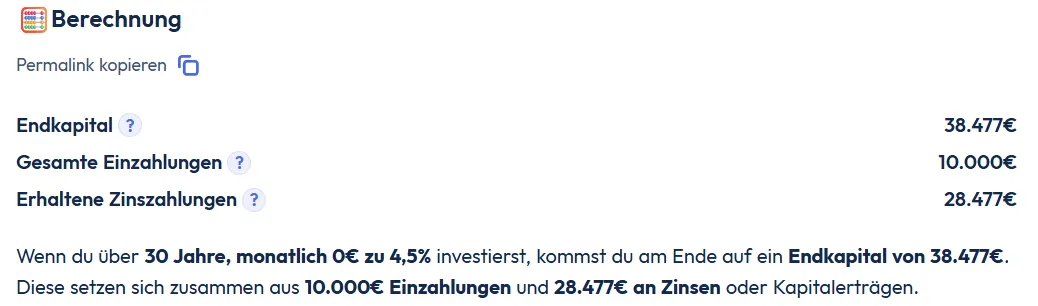

Fond: 2,5 % Kosten -> 4,5 % kommen bei dir an....

Deine Grafik sind die Renditen p.a. angezeigt, also nicht die Gesamtrendite über die Laufzeit. Korrekt zu lesen:

Uniglobal Dividende hat auf 5 Jahressicht eine jährliche Rendite von 6,68 % geliefert.

Der FTSE All World ... von 12,24 %

Du siehst das viel zu abstrakt.

Wenn bei einem Fonds trotz 2,5% Kosten rund 6,8% bei dir ankommen, dann hast du KEINEN weiteren Gewinn auf deiner Seite! Du bist mit deinem Fonds in einem höheren Risiko, ja, aber mehr ist nicht. Du hast in etwa den selben Ertrag.

Hab ich irgendwo geschrieben, dass der UniGlobalDividende gut ist oder dass er ertragreich ist? Ich habe geschrieben, dass ich den möglichst schnell abstoßen würde.

Der von mir weiter zitierte UniFavorit:Aktien-net ist über die 5 Jahre ungefähr wie der FTSE All world gelaufen. Höheres Risiko, aber keine schlechtere Rendite.

Ja, meine Vergleichsrechnung ist eine einfache Überschlagsrechnung. Deine Aussage ist fehlerhaft, da du eine falsche Benchmark verwendest. "nicht schlecht entwickelt" - ja,

Deins ist richtig, meine ist falsch, ganz einfache Aussage von DIR. Ich sage das von dir ist fehlerhaft, und meine Aussage ist auch nicht ganz unanfechtbar. Und nu?

ja, wenn der gesamte Markt auf Wolke 7 schwebt und nach oben geht, wäre es schon ein Meisterwerk das nicht hinzubekommen.

Dieses Meisterwerk schaffen viele Fonds und auch Etfs, ohne Probleme.

In deinem Screenshot hat der UniGlobal Dividende ca. 50% pro Jahr weniger (5-Jahressicht) erwirtschaftet als der FTSE All-World (ich nehme an: Dividenden sind berücksichtigt). Ich hoffe, dass die Kosten in der Performance mitberücksichtigt sind.

Kosten und Dividende sind berücksichtigt.

Warum trittst du immer auf dem UniGlobal Dividende rum?

Ich hab doch geschrieben, dass ich nichts von dem halte.

Den DNB Technology müsstest du als korrekte Benchmark nicht den FTSE All World wählen, sondern einen ETF in Richtung Technology.

Mein Vergleich ist, wie schriebst du: "eine vereinfachte Übersicht", oder so,...

Zum erhöhten Risiko habe ich mich ja schon zu Anfang geäußert.

...hat fast die gleiche Performance wie ein FTSE All World geschafft. Möchtest du wissen, warum das so ist? Der Fond ist mit ca. 122% investiert, d.h. 22% vom Fondvolumen sind als Leverage aufgenommen worden.

Hatte ich doch schon geschrieben.

Der von mir weiter zitierte UniFavorit:Aktien-net ist über die 5 Jahre ungefähr wie der FTSE All world gelaufen. Höheres Risiko, aber keine schlechtere Rendite.

Nur weil sich das Risiko bisher nicht manifestiert hat, ist es nicht weg.

Nur weil sich das Risiko bisher nicht manifestiert hat, ist es nicht weg.

Voll deiner Meinung!

Der von mir weiter zitierte UniFavorit:Aktien-net ist über die 5 Jahre ungefähr wie der FTSE All world gelaufen. Höheres Risiko, aber keine schlechtere Rendite.

Warum sollte man den dann überhaupt nehmen wenn ein FTSE All World die gleiche Rendite bei geringerem Risiko bringt?

Weil es der verkaufenden Bank Provision bringt. Mit dem Hebel versuchen sie sich dagegen zu schützen, dass die Kunden zu ETFs weg laufen.

Warum sollte man den dann überhaupt nehmen wenn ein FTSE All World die gleiche Rendite bei geringerem Risiko bringt?

Es geht nicht ums Nehmen, sondern hier geht es darum dass man ihn schon hat!

Mit dem Hebel versuchen sie sich dagegen zu schützen, dass die Kunden zu ETFs weg laufen.

Diese Hebelei gab es schon lange bevor es ETFs gab.

Stimmt, Fondsgesellschaften sind nicht immer fair gegenüber ihren Kunden.

Wenn bei einem Fonds trotz 2,5% Kosten rund 6,8% bei dir ankommen, dann hast du KEINEN weiteren Gewinn auf deiner Seite!

Deine Aussage ist insofern korrekt, wenn nach Kosten beides mal 6,8% Rendite ankommen.

=> Gegenfrage: Woher soll die 2,3% Überrendite p.a. (2,5% - 0,2%) bei gleichem Risiko gegenüber dem Weltmarkt herkommen? Nicht, wenn beides mit Aktien auf "Buy & Hold"-Basis arbeitet. Mit anderen Strategien ist sowas machbar, aber nicht mit dem was die Finanztip-Community als "investieren" ansieht.

Du hast das Problem nicht verstanden. Du hast 7% Marktrendite vor Kosten. Nach Kosten ergibt sich dann 6,8% Rendite (ETF) und 4,5 % Rendite (Fond). Idealisierter Vergleich:

Bei 6,8% Rendite p.a.:

zu 4,5% Rendite p.a.:

Das ist ein Unterschied von 50% über 30 Jahre Laufzeit oder anders ausgedrückt: Bei gleicher Marktrendite erhält der Investor beim Fond nur halb so viel Vermögen. Den Rest verdient die Bank.

Du hast das Problem der Kosten nicht verstanden, denn es spiegelt sich auch hier wieder:

Der von mir weiter zitierte UniFavorit:Aktien-net ist über die 5 Jahre ungefähr wie der FTSE All world gelaufen. Höheres Risiko, aber keine schlechtere Rendite.

Gleiche Rendite bei höherem Risiko und du sagst, das ist nicht problematisch? ![]() Du darfst Rendite nicht ohne Risiko betrachten, genau genommen musst du die risikoadjustierte Rendite (Sharpe Ratio) miteinander vergleichen.

Du darfst Rendite nicht ohne Risiko betrachten, genau genommen musst du die risikoadjustierte Rendite (Sharpe Ratio) miteinander vergleichen.

Diese Hebelei gab es schon lange bevor es ETFs gab.

Ja, das ist gar nicht das Problem. Das Problem ist, dass du ein gehebeltes Produkt mit einem ungehebelten vergleichst und dabei die gleiche Rendite erwirtschaftest. Risikoadjustiert ist der Fond deutlich schlechter. Dann kannst du den Uniglobal:Aktien mit einem S&P500 vergleichen.

Ich merke hier und auch in anderen Foren, dass nur auf die Rendite geachtet wird, aber das Risiko dabei komplett außen vorgelassen wird. Der Uniglobal:Aktien ist ein in sich gehebeltes Produkt!

Jeder der Barvermögen hat und dort investiert ist, sollte ernsthaft sein Investment hinterfragen! Aus ökonomischer Sicht ist das absoluter Hirnriss...

Als faire Benchmark müsstest du wie gesagt:

Vergleichsindex aus 80% MSCI-World und aus 20% x2-MSCI-World

...hernehmen und dann sieht der Renditevergleich vom Fonds vs. dieser Kombination deutlich schlechter aus.

Es geht nicht ums Nehmen, sondern hier geht es darum dass man ihn schon hat!

Einfache Antwort: Verkaufen und Umschichten. Jeden Börsentag möglich. Man ist mit dem Produkt nicht verheiratet.

Andernfalls sich überlegen, was für einen persönlich es bedeutet, wenn 20% vom investieren Fondvolumen gehebelten am Markt investiert ist und man trotzdem nur die Rendite (nicht risikoadjustiert) wie einen marktkapitalisierten ETF bekommt. D.h. die Rendite durch das Fremdkapital verdient jemand anderes, nur nicht du. Du trägst nur das Risiko.

Dieses Meisterwerk schaffen viele Fonds und auch Etfs, ohne Probleme.

Das bezweifel ich doch gar nicht. Nur schafft es eine kostengünstige, risikogleiche Anlage genauso. Also warum das teure Produkt kaufen?

Das ist wie im Supermarkt: Markenprodukt oder No-Name Eigenmarke? Beides im gleichen Werk abgefüllt, beides gleiche Inhalt, nur der Preis um Faktor 3 unterschiedlich ... ![]() Da nehmen die meisten das No-Name Eigenmarkenprodukt, aber hier ...

Da nehmen die meisten das No-Name Eigenmarkenprodukt, aber hier ...

Trotzdem sollten wir auf den ursprünglichen Punkt des Threads kommen. Dem Threadersteller kann ich nur ans Herz legen: Prüf' deine Anlagen genau! Schau in den Jahresbericht!

Aufgrund der Kosten wird es nicht lange dauern, bis sich eine steuerschädliche Umschichtung amortisiert hat. Ich würde wie geschrieben das Depot komplett auf eine kostengünstige ETF-Struktur umstellen. Es mag sich aktuell falsch anfühlen, aber die Fakten sprechen absolut dafür. In einigen Jahren wirst du es deutlich merken, wie die Mehrrendite durch die geringeren Kosten deinen Vermögensaufbau voran bringt.

Julian-2

du verstehst mich nicht, ich glaube du willst mich nicht verstehen, ok.

Du versuchst mich dauernd was zu als meine Meinung unterzuschieben, was ich garnicht geschrieben hatte und willst mir erklären, was ich längst schon weiß.

Lassen wir es, wir sind ja schließlich nicht verheiratet und müssen keinen Konsens finden.

![]()

![]()

![]()

![]()

Denke jetzt unbedingt über einen Verkauf nach

Der neue ETF-Standard für Deine Geldanlage

Was hinter Aktien, Anleihen, Zertifikaten und Fonds steckt

Wann Du Deine Geldanlagen umschichten solltest

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht