Hallo liebe Forummitglieder,

ich hoffe ihr könnt mir helfen. Ich bin dieses Jahr in die PKV gewechselt in den Signal Iduna Tarif Exklusiv plus. Bei der Beratung hieß es, dass es ein sehr guter Tarif ist in dem ich mit allen Zusatzbausteinen (peB,PflegeTOP,KTG) in Summe nicht mehr zahle als in der GKV.

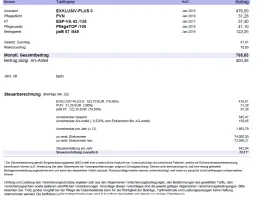

Das sah allerdings bei meiner ersten Lohnabrechnung anders aus. Ich muss seit dem Wechsel ~80 EUR mehr an Lohnsteuer zahlen. Es hieß bei der Steuererklärung würde ich diese Mehrausgaben erstattet bekommen.

Da die Signal Iduna jetzt im Tarif Exklusiv Plus deutlich erhöht ist es für mich die Gelegenheit zu wechseln, daher überlege ich gerade das auch zu tun sollte ich tatsächlich mehr zahlen müssen.

Gibt es ähnliche Erfahrungen hier im Forum? Stimmt die Aussage, dass es eine (satte) Erstattung im Rahmen der Steuererklärung gibt?

Vielen Dank für die Antworten im Voraus!