Aber unabhängig vom Namen ist es ja trotzdem eine Versicherung von der ich profitiere, wenn ich sie mir zum Rentenbeginn auszahlen lasse.

Hast du dir denn mal ausrechnet wie hoch denn der "Profit" der Versicherung ist?

Ich behaupte jetzt mal, ohne die Zahlen zu kennen, das es sich eben nicht für dich rechnet.

Zum Theme Selbermachen: Die Versicherung wechselt allerdings die Fonds, wo ich mich wahrscheinlich wieder nicht herantrauen würde. Bliebe nur der ETF als Alternative, der im Zweifelsfall aber deutlich schwächer performt.

Das mit dem Selbermachen schaffst du schon.

Wenn dein breit gestreuter ETF schwächer performt, warum sollte die Versicherung es besser hinbekommen?

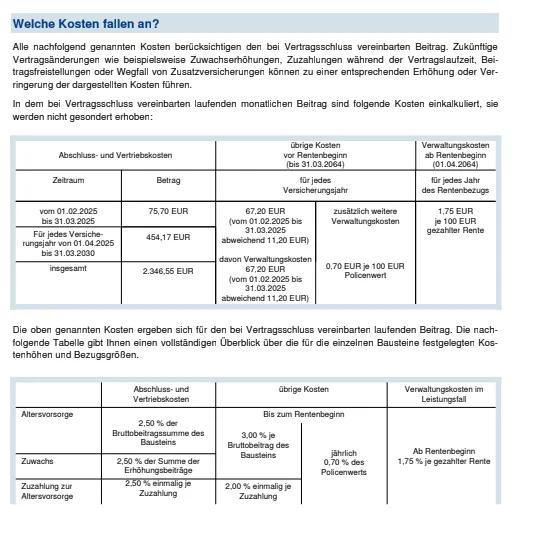

Du gibst hier Einfach die Verantwortung für dein Geld ab und bezahlst ein Unternehmen dafür und diese Kosten sind ganz bestimmt weg und werden deine Perfomance dauerhaft reduzieren.

Der angebliche Steuervorteil schafft das in den seltensten Fällen die höheren Kosten des Versicherungsprodukts wieder auszubügeln, wird aber beim Verkaufen des Produkts massiv beworben. Die Kosten werden gerne versteckt oder nicht erwähnt.

Und ja ,in ganz vielen Fällen muss nachher auch weniger Steuern bezahlt werden, das liegt aber sehr oft an dem viel geringeren Gewinn der durch die Kosten aufgefressen wurde.