Allright. Danke für die Infos

Beiträge von heinetz

-

-

Ich bin bisher nicht aktiv geworden, denke aber darüber nach, ob es nicht sinnvoll ist, jetzt das Klumpenrisiko abzubauen.

Hier nochmal ein Blick auf meine Depotstruktur:

ThemaETFs Anteile umschichten

Hallo Forum,

als ETF-Neuling hatte ich im Anfang 2022 folgende ETFs bei der ING DiBa gekauft:Das war in jedem Fall kein Fehlgriff. Ich hab mit relativ wenig Risiko ein ganz anständige Rendite erwirtschaftet. Nun würde ich das Risiko gerne etwas erhöhen und stelle mir vor, den…Position ETF Kaufpreis G/V Wert 1 iShares Core MSCI World UCITS ETF USD Acc 14.981,01 € 37,10% 20.538,96 € 2 iShares S&P 500 Information Technology 3.535,93 € 87,73% 6.638,00 € 3 iShares NASDAQ 100 UCITS ETF 3.682,96 € 60,55% 5.913,00 €  heinetz

heinetz5. Januar 2025 um 21:46 Meine Überlegung ist, ob ich den S&P 500 und den NASDAQ 100 verkaufe, um dann von dem Erlös Anteile eines MSCI Europe zu kaufen. Dann wäre die Struktur grob 2/3 MSCI World und 1/3 MSCI Europe.

Jetzt meine (Anfänger)-Fragen:

1. Was passiert, wenn ich Anteile Verkaufe, hatte ich schonmal getestet:

- Der Erlös wird mir abzüglich geringer Gebühren gutgeschrieben

- Der verbrauchte Betrag meines Freistellungsauftrag steigt

Was passiert, wenn der Verkauf den Freistellungsauftrag vollständig "aufgebraucht" wird? Klar, dann werden Steuern fällig. Aber wie läuft das ab? Muss ich aktiv werden oder regelt das alles die Bank und wie läuft das ab?

2. Was ist der konkrete Preis dafür, jetzt zu verkaufen?

Der Preis ist nach meinem Verständnis nur, dass ich die Gewinne sofort (statt später) versteuern muss. Was bedeutet, dass das was mir an Steuren (sofort) abgezogen wird, beim FA liegt und nicht in meinem Depot und für mich arbeitet. Oder?Was meint Ihr?

Beste Grüße,

Martin

-

Danke für Eure Tipps ...

Meine Wahrheit sieht jetzt so aus, dass ich grundsätzlich Homeoffice mache (195 Tage statt 210 in 2024) und Freitags regelmässig nachmittags (40 Tage in 2024) für einen Präsenztermin mit dem ÖPNV in's Office fahre.

Mit Einzelfahrscheinen würde ich auf ca. 35€ kommen, habe aber ein Jobticket (über den AG bezogene Monatskarte) für ca.45€.

Ich halte das für glaubwürdig. Kann natürlich immernoch sein, dass das FA mein Jobticket nicht anerkennt weil es teurer ist als Einzelfahrscheine.

schöne Grüsse,

martin

-

Danke, grundsätzlich beantwortet das meine Frage schon.

Grundsätzlich geht beides am selben Tag. Aber man muss den konkreten Fall glaubwürdig erklären können.

Wenn das FA maximal 210 Tage im Homeoffice anerkennt, das Jahr aber aus ca. 230 Arbeitstagen besteht, muss das FA ja davon ausgehen, dass ich 20 Tage in's Büro fahre, oder?

Dass mir dafür keine ÖPNV-Jahreskarte anerkannt wird, liegt auf der Hand.

-

Hallo Forum,

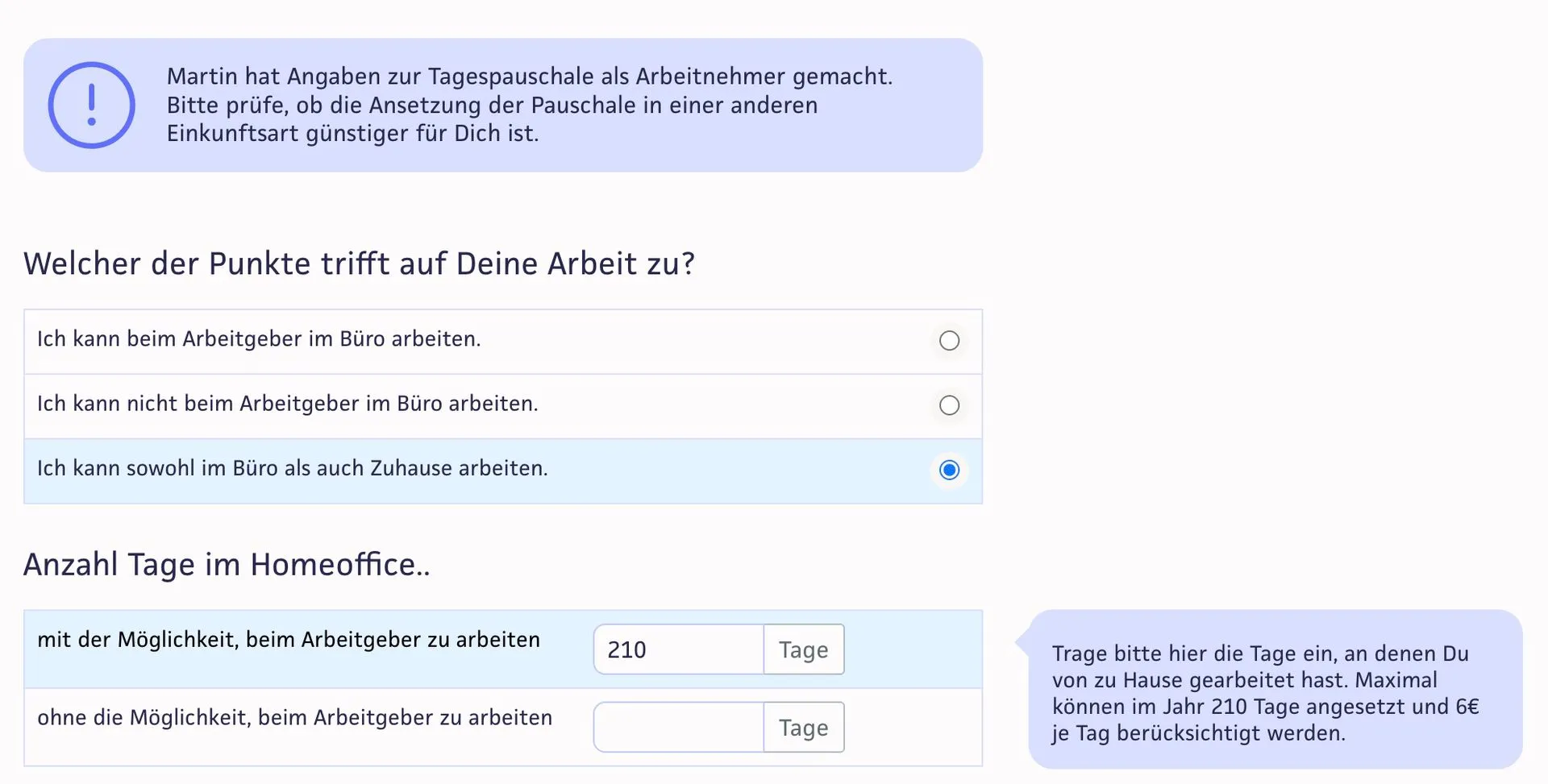

ich mache in diesem Jahr meine Steuererklärung für das vergangene Jahr 2024 zum ersten Mal selbst und verwende dafür Smartsteuer. Die Software gibt während der Eingabe Tipps und weist mich auf Widersprüche hin. In diesem konkreten Fall weist Smartsteuer mich auf meine Eingabe zur Tagespauschale (Homoeoffice) hin. Den Hinweis verstehe ich nicht.

Ausgangslage:

Ich darf mobil arbeiten und würde die Homoeoffice-Pauschale gerne vollständig ausnutzen. Das habe ich mit meinen Angaben entsprechend Screenshot gemacht:

Ich verstehe den Hinweis nicht:

Martin hat Angaben zur Tagespauschale als Arbeitnehmer gemacht. Bitte prüfe, ob die Ansetzung der Pauschale in einer anderen Einkunftsart günstiger für Dich ist.

Das einzige, was mir einleuchten würde ist, dass ich ausserdem an anderer Stelle angegeben habe, 230 Tage im Jahr zur Arbeit gefahren zu sein und Kosten für meine Monatskarte von 559,- angebe. Das Programm sieht da aber keinen Widerspruch.

Also habe ich im Grunde zwei Fragen:

1. Was könnte Smartsteuer mit dem Hinweis zum Homeoffice meinen?

2. Ist es steuerrechtlich ein Widerspruch 210 Tage im Homeoffice zu arbeiten, aber dennoch 230 Tage im Jahr in's Büro zu fahren und eine Monatskarte abzusetzen?

1000 Danke für Tipps und

Beste Grüße,

Martin

-

Alles anzeigen

Ich würde das ohnehin nicht so herum rechnen, sondern so:

Den Gewinn der ersten Tranche hast Du schon ausgerechnet: 11,127 € pro Anteil nach Teilfreistellung.

Der Gewinn der zweiten Tranche beträgt 33,19 - 17,864 = 15,326 € pro Anteil.

Davon 70% sind 10,7282 €.

Zu versteuernder Gesamtgewinn also 38 * 11,127 + 100 * 10,7282 = 1495,646 €.

Davon 25% KESt sind 373,91 €, dazu 5,5% SolZ, das sind 20,57 €, zusammen 394,48 €.

Das ist logischerweise etwas weniger, als Du ausgerechnet hast, weil die zweite Tranche teurer war, somit weniger Gewinn gemacht hat.

Ich glaube, ich verstehe ...

1. Gewinn je Anteil abzüglich TFQ

a) 1. Tranche :

33,19 - 17,294 * 0,7 = 11,127

b) 2. Tranche :

33,19 - 17,864 * 0,7 = 10,7282

2. steuerfreier Gewinn beim Verkauf von ...

a) 62 Anteile aus der 1. Tranche :

62 * 11,127 = 689,874

2. zu versteuernder Gewinn beim Verkauf von ...

b) 38 Anteile aus der 1. Tranche :

38 * 11,127 = 422,826

c) 100 Anteile aus der 2. Tranche :

100 * 10,7282 = 1.072,82

d) Summe aus b und c:

422,826 + 1.072,82 = 1.495,646

3. Steuerlast

1.495,646 * 26,375% = 394,48

-

Nö, leider aktuell noch immer nicht!

Ach wie schade . Das wäre wirklich hübsch gewesen.

-

Prima, danke! Ich nachher in Ruhe versuchen, das nachzuvollziehen ...

Ich bin gestern aber noch über einen Umstsnd gefallen, der die Rechnung noch interessanter macht.

Ich habe ausser den ETFs in 2022 noch Aktinenanteile für knapp 1000,- gekauft, mit denen ich insgesamt seit 2022 ca. 800,- Verlust gemacht habe. Wenn ich die auch realisiere, dürfte ich den Verlust gegenrechnen können, oder?

Beste Grüsse,

Martin

-

Wenn ich dann auch noch die verbleibenden 138 Anteile verkaufen würde:

1. zu versteuernder Gewinn (je Anteil) x Steuersatz = Steuerlast (je Anteil)

11,127 € X 26,375 % = 2,935 €

2. Anteile X Steuerlast (je Anteil) = Steuerlast (gesamt)

138 X 2,935 € = 405,03 €

Immernoch richtig?

Beste Grüße,

Martin

-

Wenn Du nicht alles auf einmal, sondern nach und nach verkaufen willst, musst Du wissen, welche Anteile zu welchen Kursen angeschafft wurden.

Das ist relativ einfach ...

Datum Ausführungskurs Stück Kaufpreis 04.03.2022 17,294 100 1.729,40 07.04.2022 17,864 100 1.786,40 ... ich denke, bei der Rechnung kann man grundsätzlich das FiFo-Prinzip vernachlässigen und mit einer Tranche von 200 Stück bei einem Ausführungskurs von 17,294 rechnen.

Dann wäre die Rechnung die ?

1. Kurswert - Ausführungkurs = Gewinn

33,19 - 17,294 = 15,896

2. Gewinn - Teilfreistellung = zu versteuernder Gewinn

15,896 - 30% = 11,127

3. verbleibender Freibetrag / zu versteuernder Gewinn = Anteile

700 / 11,127 = 62,91

Wenn ich also 62 Anteile zum Kurswert von 33,19 = 2.057,78 verkaufe zahle ich kein Steuern.

Richtig bis dahin?

Beste Grüße,

heinetz

-

Dir ist schon klar, dass die drei ETFs sich stark überschneiden und ein gewisses "Klumpenrisiko" bilden?

Ja, das hatten wir auf Seite 1 schon.

-

Naja, alles in Allem ist und bleibt es eine Wette

Ich habe hier nun unterschiedliche Ratschläge bekommen. Einer sagt, er würde es lassen, wie es ist. Ein anderer rät mir dazu, Anteile loszuwerden und Kosten in Kauf zu nehmen.

Was ich gerne lernen möchte, ist rechnen

Ich würde mich gerne in die Lage versetzen, selbst die Kosten für Kauf und Verkauf zu ermitteln um Abwägungen treffen zu können. Ich will auch weiterhin langfristig nicht viel an der Struktur ändern aber ich wäre gern frühzeitig in der Lage dazu um handlungsfähig zu sein.

Beste Grüße,

Martin

-

Puuuh!

Ok, nochmal anders herum?

Grundsätzlich verstanden habe ich, dass ich durch den Freistellungsauftrag nicht 1.000 € im Jahr Steuern "frei" habe, sondern 1.000 € vom Gewinn nicht versteuern muss.

Zu den 25 % kommen noch 5,5 % Solidaritätszuschlag

25 % x 1,055 = 26,375 %

- Den TFQ lasse ich erstmal weg und finde hinterher raus, wo ich den einbaue

- Ich rechne mit der vollen Freistellung von 1.000 €

- Die Kirchensteuer lasse ich auch erstmal weg.

Auf einen Gewinn von 1.000 € würden dann 26,375 % bzw. 263,75 € Steuern anfallen.

Soweit richtig?

Ich habe mit Position 1 folgenden Gewinn erwirtschaftet:

6.638,00 € - 3.535,93 € = 3.102,07 €

Vereinfacht würde ich also nur 3.102,07 € - 1.000 € = 2.102,07 € versteuern müssen. Das wären dann 2.102,07 € x 26,375 % = 554,42 € Steuern.

Aber welcher Anteil aus dem Bestand von 6.638,00 € macht einen Gewinn von 1.000 € aus bzw. welchen Anteil kann ich verkaufen, um (nur) einen Gewinn von 1.000 zu realisieren?

Beste Grüße,

Martin

- Den TFQ lasse ich erstmal weg und finde hinterher raus, wo ich den einbaue

-

Ich bin ja darauf gekommen, weil ich mich damit befasse, etwas umzuschichten, um die Klumpenrisiko abzubauen. Nochmal ein Blick auf mein Depot:

Position ETF Kaufpreis G/V Wert 1 iShares Core MSCI World UCITS ETF USD Acc 14.981,01 € 37,10% 20.538,96 € 2 iShares S&P 500 Information Technology 3.535,93 € 87,73% 6.638,00 € 3 iShares NASDAQ 100 UCITS ETF 3.682,96 € 60,55% 5.913,00 € Um eben das Klumpenrisiko zu minimieren, könnte ich Position 1 stehen lassen und Position 2 und 3 gegen etwas Stabileres eintauschen. Wenn man folgende Rechnung zugrunde legt ...

Zu den 25 % kommen noch 5,5 % Solidaritätszuschlag

25 % x 1,055 = 26,375 %

Da Aktien-ETFs eine Teilfreistellung haben, beträgt die Steuer jedoch nur:

0,7 x 26,375 % = 18,4625 %

3000 € x 18,4625 % = 553,875 €

Ich habe mit Position 1 folgenden Gewinn erwirtschaftet:

6.638,00 € - 3.535,93 € = 3.102,07 €

Bei Verkauf kämen auf mich folgende Steuern zu:

3.102,07 € x 18,4625 % = 572,72 €

Nun zu dem Freistellungsauftrag. Das wird mir in meiner ING-Diba-App angezeigt:

Das sagt, dass ich für 2024 und für 2025 einen Freistellungsauftrag habe und dass je Jahr ein Teil davon verbraucht worden ist.

In beiden Jahren, wäre noch genug Luft, um die Steuern, die beim Verkauf anfallen würden "freizustellen".

Und das ist mir noch nicht klar:

Die beiden Beträge, die da angezeigt werden (228,24 € und 293,86 €) scheinen die von den 1.000 € "verbrauchten" zu sein. Weil ich auf mein Tagesgeld kaum Zinsen bekomme, würde ich unterstellen, das ist die Vorabpauschale, oder?

Wie sich die errechnet, ist sicher nicht so schwer herauszufinden.

Was mir aber noch nicht klar ist ...

- Bis zu welchem Zeitpunkt ich verkaufen muss. Hätte ich im Dezember verkaufen müssen, um in den Genuss der Steuerersparnis für 2024 zu kommen?

- Der Betrag für den verbrauchten Freibetrag für 2025 steht da ja jetzt schon. Ändert der sich bis Jahresende ständig?

Danke Euch!

Beste Grüße,

Martin

-

Wenn dein Sparerfreibetrag noch nicht ausgeschöpft ist, musst du die Gewinne nicht versteuern.

Danke. Dann bedeutet das doch, dass es Kaufmännisch Sinn macht, jährlich den steuerfreien Gewinn aus dem Depot rauszuholen, oder?

Wenn ich bspw. 3 Jahre lang im Jahr 3000 Euro Gewinn mache und jährlich 1000 raushole, würde ich nach 3 Jahren 3000 Euro weniger versteuern müssen, als hätte ich sie im Depot liegen lassen.

Und die Kinderdiskussion können wir gerne aus dem Thread rauslassen, denn es war nur als eine Information am Rand, die eigentlich nichts mit meinem Thema zu tun hat.

-

Danke, dann weiss ich, womit ich grob rechnen muss.

Das bedeutet ...

Das Umschichten würde mich knapp 500-600 Euro kosten. Die wären dann weniger in ETF Y.

Wie spielt der Sparerpauschbetrag hier rein?

Gruss,

Heinetz

-

So, das Thema ist nun liegen geblieben und ich würde es gern wieder aufmachen.

Wenn ich nun das Klumpenrisiko aktiv verringern wollte, ohne zusätzliches Geld zu investieren, müsste ich ja Anteile eines ETF verkaufen und Anteile eines anderen kaufen. Das würde ich nun gerne mal durchspielen:

Sagen wir ich will ETF X (Kurswert 10.000,- / Gewinn 3.000,- ) durch ETF Y ersetzen.

ZitatStandardkonditionen für ETF-Kauf/ETF-Verkauf Die ING berechnet für eine Online-Order auf das Ordervolumen 4,90 Euro plus 0,25 Prozent vom Kurswert.

Da würden also folgende Kosten entstehen(?):

- 10.000 * 0,25% = 25,00 € (Order-Gebühr)

- 4,90 €

- 3.000 * 25% = 750,00 € (Steuern)

= 779,00 €

Ist das so?

Beste Grüße,

Martin

-

Jetzt hab ich nochwas ganz abgefahrenes gefunden 😜

MSCI World ex USA-Index

Das klingt doch ganz nach gegensteuern, oder?

-

Mit dem Ishares Core MSCI World machst du sicherlich nichts falsch, breiter aufgestellt bzw. noch besser diversifiziert wärst du z. B. mit dem

SPDR MSCI ACWI IMI (https://extraetf.com/de/etf-profile/IE00B3YLTY66)

oder mit dem

Vanguard FTSE All World (https://extraetf.com/de/etf-profile/IE00BK5BQT80)

Beide haben im Gegensatz zum MSCI WORLD noch die Emerging Markets drin, der SPDR zusätzlich noch Small Caps

Danke für die Tipps! Ich glaube, ich hab's im Wesentlichen verstanden.

- Die Kombination meiner 3 Fonds birgt ein Klumpenrisiko, weil alle 3 ähnliche Schwerpunkte haben.

- Wenn ich zwischen den Fonds umschichte, löse ich das Risiko nicht auf.

- Um gegenzusteuern, sollte ich mir etwas ins Portfolio holen, was explizit nicht in US-Tech-Industrie investiert.

Was ich mir vorstellen kann ist, einen Sparplan anzulegen, und so langfristig gegenzusteuern.

-

Das hat weniger was mit den Topwerten zu tun als vielmehr damit, dass du mit diesen beiden ETFs in ein und die selbe Branche investiert bist: In die US-Tech-Industrie („Big Tech“)

Und zu allem Überfluss wirst du (fast) alle Werte aus diesen beiden ETFs auch im MSCI World wiederfinden, insbesondere natürlich die Magnificent Seven: Nvidia, Apple, Amazon, Tesla und wie sie alle heißen …

Ja, so ähnlich habe ich das verstanden, mich aber vielleicht nicht verständlich ausgedrückt:

In meinen ETFs stecken grossenteils die selben Anteile.