Mehr Netto vom Brutto – davon träumt jeder. Damit der Traum wahr wird, hast Du verschiedene Möglichkeiten: Dass Du die Krankenkasse wechseln kannst, weißt Du bestimmt. Vielleicht kennst Du auch die Abkürzung, wie Du die Erstattung aus Deiner Steuererklärung zum Teil sofort mit Deinem Gehalt bekommen kannst. Aber hast Du auch schonmal an Deinen Beitrag zur Pflegeversicherung gedacht? Es kann nämlich sein, dass Du jeden Monat mehr als nötig dafür zahlst. Wir zeigen Dir, wie Du’s prüfst.

Wer kann betroffen sein?

Alle Eltern, und zwar nicht nur die leiblichen, sondern auch Adoptiv-, Stief- und Pflegeeltern. Denn schon seit Juli 2023 gelten beim Pflegebeitrag neue Regeln: Eltern müssen seitdem maximal 3,4% Beitrag zahlen. Bei Angestellten zahlt der Arbeitgeber die Hälfte, Du also erstmal nur 1,7%. Aber Achtung: Diese 1,7% gelten nur für Eltern. Bist Du kinderlos, musst Du seit Juli 2023 darauf noch 0,6% Zuschlag zahlen, also insgesamt 2,3%. Nur in wenigen Ausnahmefällen gilt dieser Zuschlag für Dich nicht (z. B. wenn Du jünger als 23 Jahre bist).

Eltern zahlen also deutlich weniger. Doch jetzt kommt ein entscheidender neuer Punkt dazu: Wenn Du nicht nur ein, sondern mehrere Kinder hast, kannst Du auch noch einen Bonus auf den Beitrag bekommen. Und der sorgt ab dem zweiten Kind (bis max. 5 Kinder) dafür, dass Dein Beitrag für jedes Kind um 0,25 Prozentpunkte sinkt, solange das Kind unter 25 ist. So bekommst Du deutlich mehr Netto raus. Die Beitragssätze zusammengefasst:

- Kein Kind: 2,3%

- Ein Kind (egal wie alt): 1,7%

- Zwei Kinder (unter 25 Jahre): 1,45%

- Drei Kinder (unter 25 Jahre): 1,2%

- Vier Kinder (unter 25 Jahre): 0,95%

- Fünf oder mehr Kinder (unter 25 Jahre): 0,7%

Um wie viel Geld geht’s?

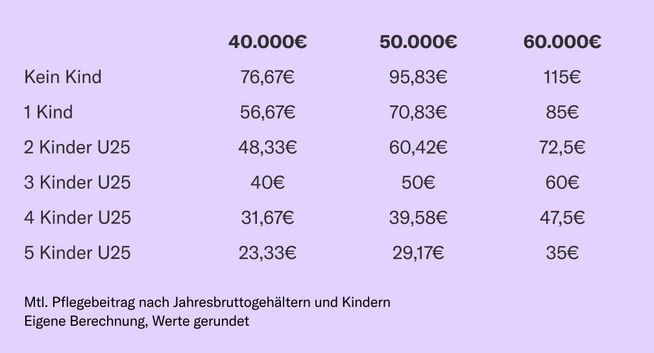

Ein Beispiel: Du verdienst 50.000€ brutto im Jahr. Ohne Kinder zahlst Du dann 1.150€ Pflegebeitrag im Jahr (2,3%). Mit zwei Kindern unter 25 Jahren sind es nur noch 725€ (1,45%). Macht einen Unterschied von 425€/Jahr bzw. gut 35€/Monat. Diese Summe landet aber nicht unbedingt komplett auf Deinem Konto, denn durch den gesunkenen Beitrag musst Du ggf. minimal mehr Lohnsteuer zahlen (hier 8€/Monat). Wie hoch der monatliche Pflegebeitrag bei anderen Jahresgehältern und Kinderzahlen ausfällt, siehst Du hier:

Wichtig: Du bekommst den Bonus nicht automatisch, die Pflegekasse bzw. Dein Arbeitgeber muss dafür erstmal wissen, dass Du überhaupt Kinder hast (das gilt natürlich auch für Dein erstes Kind, um den Zuschlag zu vermeiden). In der Regel wird er das bei Deiner Einstellung erfassen. Doch wie bekommst Du raus, ob er das wirklich berücksichtigt?

Schritt 1: Prüf Deinen Pflegebeitrag – mit unserem Rechner

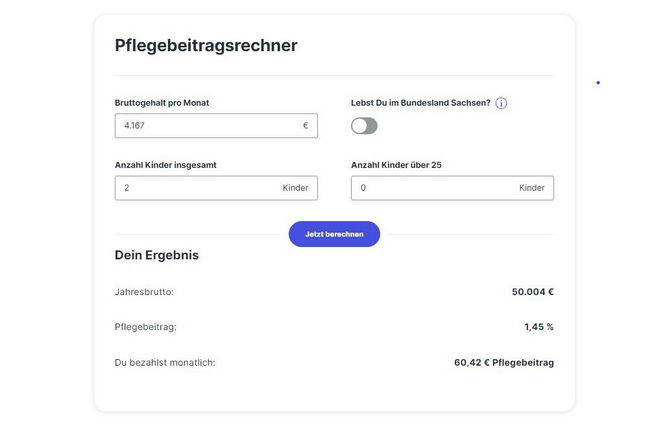

Zuerst schaust Du nach, ob Du überhaupt betroffen bist und weniger Netto bekommst als Dir zusteht. Gib in unserem Pflegebeitragsrechner Dein monatliches Bruttogehalt ein, wie viele Kinder Du hast und wie viele über 25 sind. Arbeitest Du in Sachsen, musst Du auch noch den Schieberegler aktivieren, denn dort ist der Arbeitgeberanteil kleiner.

Der Rechner spuckt Dir dann nicht nur Deinen richtigen Beitragssatz aus, sondern auch wie hoch Dein monatlicher Pflegebeitrag in Euro damit sein müsste:

Diesen Betrag vergleichst Du mit Deiner Gehaltsabrechnung. Steht da der gleiche Wert wie im Rechner, musst Du nichts tun. Du hast einen anderen Wert? Dann lies weiter.

Schritt 2: Frag beim Arbeitgeber bzw. der Pflegekasse nach

Bist Du angestellt, ist Dein Ansprechpartner in aller Regel Dein Arbeitgeber. Der überweist auch Deinen Beitrag an die Pflegekasse. Selbständige müssen sich direkt an die Kasse wenden. Frag dort nach, welche Infos über Deine Kinder vorliegen, also ob Anzahl und Alter stimmen – vermutlich nicht, wenn Du in Schritt 1 rausgefunden hast, dass Dein Beitrag falsch ist.

Schritt 3: Weis nach, dass Du Kinder hast

Als nächstes musst Du Deine „Elterneigenschaft“ nachweisen. Das heißt einfach nur, dass Du Deinem Arbeitgeber bzw. der Kasse jedes Kind und dessen Geburtsdatum melden bzw. nachweisen musst. Ein formloses Schreiben mit Nachweis in Kopie reicht meistens. Nutz dafür unsere Word-Vorlage.

Was Du als Nachweis brauchst, ist gesetzlich nicht konkret geregelt. Je nach Deiner Beziehung zum Kind können unterschiedliche Dokumente sinnvoll sein: Für leibliche bzw. Adoptiveltern z. B. die Geburts- oder Adoptionsurkunde, für Stiefeltern die Heiratsurkunde + die Meldebescheinigung des Kindes und für Pflegeeltern ein Nachweis des Jugendamts. Du hast aber noch viele andere Optionen, einen Überblick gibt Dir unsere Checkliste (PDF).

Kassier eine rückwirkende Erstattung

Falls Du feststellst, dass Du schon seit fast einem Jahr zu viel Pflegebeitrag gezahlt hast, weil niemand von Deinen Kindern wusste, bekommst Du das Geld für diese Zeit automatisch zurück, sobald Du Deine Kinder jetzt meldest. Du musst also nichts mehr zusätzlich tun. Dein Netto steigt dann kurzzeitig sogar noch stärker: Denn die Rückerstattung bekommst Du nicht auf einen Schlag aufs Konto überwiesen. Stattdessen zahlst Du einen geringeren Pflegebeitrag, bis Du die gesamte Summe zurückbekommen hast.

Übrigens: Für ein- und dasselbe Kind können auch mehr als zwei Personen als Eltern zählen, also Anspruch auf die niedrigeren Pflegebeiträge haben. Beispiele für Patchwork-Familien, bei denen das geht, und worauf es generell ankommt, liest Du in unserem Ratgeber zur Elterneigenschaft.