Keine Geldanlage liefert maximale Sicherheit und maximale Rendite zur gleichen Zeit. Ein bisschen Risiko muss also sein. Am besten balancierst Du zwischen Risiko/Rendite und Sicherheit, indem Du Dein Geld und damit Dein Risiko aufteilst.

- Spar einen Notgroschen von drei bis sechs Nettomonatsgehältern auf einem Tagesgeldkonto an. Das Geld brauchst Du, damit Du nicht in den teuren Dispo musst, wenn z.B. Deine Nebenkostenabrechnung viel höher ausfällt als erwartet.

- Investier danach nur das Geld, das Du gerade nicht brauchst und auf das Du wahrscheinlich auch in den nächsten 10 bis 15 Jahren verzichten kannst. Dieses Geld teilst Du zwischen Festgeldkonto und Aktien auf, genauer gesagt einem weltweiten Aktien-ETF.

Dabei kommt es darauf an, wie viel Risiko Du eingehen willst. Folgende Mischungen für Dein ganzes angelegtes Geld sind beispielsweise möglich:

- Das sicherheitsorientierte Portfolio mit geringem Risiko: 100% in Tages- und Festgeld, 0% in ETFs

- Ausgewogen, mit mittlerem Risiko: 60% in Tages- und Festgeld, 40% in ETFs

- Renditeorientiert, mit höherem Risiko: 20% in Tages- und Festgeld, 80% in ETFs

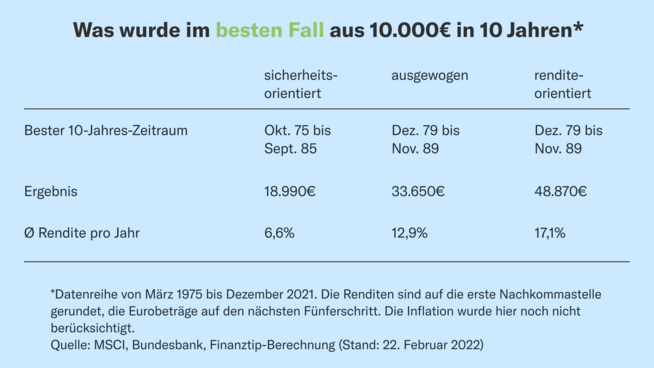

Vergleich: Das wurde aus 10.000€ in 10 Jahren

Auf einem Tages- oder Festgeldkonto ist Dein Geld nominal sicher, zumindest bis zur Höhe der gesetzlichen Einlagensicherung von 100.000€. Allerdings können die Zinsen dort weder mit der Inflation noch mit den Renditechancen auf dem Aktienmarkt mithalten.

Wie sehr das Deine Rendite ausbremsen kann, zeigt unser Vergleich. Wir haben uns zwischen März 1975 und Dezember 2021 verschiedene Zeiträume von je 10 Jahren angeschaut, um herauszufinden, welche Mischung die beste Rendite gebracht hat.

Das Ergebnis: Im Durchschnitt warst Du in der Vergangenheit mit einem renditeorientierten Portfolio am besten dran, denn es brachte Dir eine durchschnittliche Jahresrendite von 8,1%. Zum Vergleich: Bei sicherheitsorientierten Anlegern waren es nur 3,9% und bei Anlegern mit einer ausgewogenen Mischung 6,4%.

Sicherheit hat ihren Preis

Wie sehr der Sicherheitsbaustein mit Tages- und Festgeld Deine Rendite mindern kann, zeigen die besten 10-Jahres-Zeiträume der Vergangenheit: Anleger mit einer 20-80-Mischung hatten nur wenig auf dem Festgeldkonto, fuhren dafür aber im besten Fall 10 Jahre lang jedes Jahr durchschnittlich 17,1% Rendite ein. Bei Anlegern mit 60% auf dem Festgeldkonto waren es nur 12,9%, bei Anlegern ohne Aktien sogar nur 6,6%.

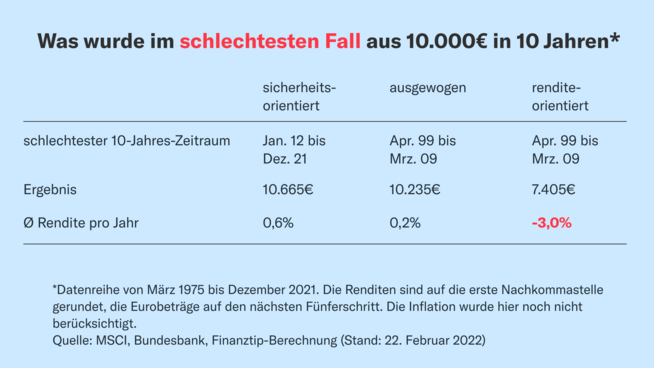

In schlechten Börsenzeiten schützt der Sicherheitsbaustein vor Verlusten

Auf den ersten Blick sieht es jetzt so aus, als würdest Du am besten fahren, wenn Du möglichst wenig Geld auf dem Tages- und Festgeldkonto parkst und dafür möglichst viel in den ETF steckst. Das wäre der falsche Schluss, denn so ein Sicherheitsbaustein soll Dich vor allem in schlechten Börsenzeiten vor großen Verlusten bewahren. Wenn wir in die Vergangenheit blicken, war das auch der Fall.

Selbst im schlechtesten 10-Jahres-Zeitraum waren Anleger, die alles oder immerhin 60% ihres Geldes sicher auf dem Tages- und Festgeldkonto geparkt hatten, noch im Plus. Anleger mit einer 20-80-Mischung hatten etwas mehr Risiko im Portfolio und in der schlechtesten Börsenphase dann auch einen Buchverlust.

Fazit: Du beeinflusst Dein Risiko selbst

Unsere Beispiele machen deutlich: Du solltest Dein Geld und damit Dein Risiko etwas aufteilen. Obwohl Dich die Sicherheit, die Tages- und Festgeldkonten bieten, langfristig bei der Rendite ausbremst, kann sie Dich in schlechten Börsenzeiten vor Verlusten schützen. Das passende Festgeldkonto für Dich findest Du mit unserem Festgeld-Rechner. Das Verlustrisiko bei Aktien-ETFs wiederum wird geringer, wenn Du sie nicht nur 10, sondern 15 Jahre und länger hältst.

Du bist nicht sicher, wie viel Risiko Du eingehen willst oder kannst? In unserem Ratgeber erfährst Du, wie Du Dein Risikoprofil bestimmst.

jwö